Как я подключал эквайринг для небольшого бизнеса и на чём можно переплатить

Когда я открыл свою первую офлайн-точку, вопрос приёма карт встал сразу. От клиентов то и дело слышал: «А картой можно?» — и терять покупателей только потому, что у меня нет терминала, было глупо. Я полез разбираться в эквайринг и быстро понял: это тот самый случай, когда дьявол кроется в мелочах, а неправильный тариф способен сожрать заметную часть прибыли, особенно на старте, когда обороты ещё не устоялись.

Первым делом я открыл каталог эквайринга на Банки.ру и начал методично сравнивать предложения. Почти все банки рисуют красивую стартовую комиссию в полтора-два процента, но дальше начинаются нюансы. Мне нужно было понять не только общий процент за приём платежей, но и структуру тарифа: есть ли фиксированная часть, есть ли абонентская плата, сколько стоит аренда терминала и какие условия расторжения договора.

Главный подводный камень, который я обнаружил, — это тарифы с фиксированной комиссией в рублях за каждую операцию. Выглядит такое предложение обычно так: комиссия 1,5%, но не менее 10 рублей за платёж. Для среднего чека в 1000 рублей эти 10 рублей превращаются в полноценный 1% сверху, что терпимо. А вот если я планировал продавать товары с маленьким чеком — скажем, кофе или выпечку по 150-200 рублей, — то минимальные 10 рублей превращались уже в 5-7% от суммы. Для моего формата, где средний чек колебался в районе 400-500 рублей, такая фиксированная планка тоже была ощутимой переплатой, поэтому я искал тарифы без нижней границы в рублях.

Второй момент — аренда оборудования против покупки. Многие банки предлагают терминал в аренду за сумму от полутора до трёх тысяч рублей в месяц. В первый год это кажется удобным: не надо выкладывать сразу круглую сумму, а если бизнес не пойдёт, можно просто вернуть оборудование. Но я посчитал: за год аренды набегает сумма, сопоставимая с покупкой простого терминала, а то и больше. Если бизнес работает стабильно, выгоднее купить собственный аппарат. Я решил взять терминал в аренду на первые три месяца, а затем перейти на собственное оборудование, чтобы не плодить ежемесячных платежей вечно.

Третье — абонентская плата. Встречаются тарифы, где банк обещает пониженную комиссию за операции, но при этом вводит фиксированный ежемесячный платёж просто за обслуживание счёта и терминала. Для точки с хорошими оборотами это может быть выгодно: заплатил фиксированную тысячу, зато сэкономил полпроцента с оборота в несколько миллионов. Но на этапе запуска, когда обороты ещё нестабильны, абонентская плата превращается в гарантированный убыток. Я выбрал тариф без абонентской платы и с комиссией в виде фиксированного процента от оборота — пусть он был чуть выше, зато я платил только тогда, когда шли реальные продажи.

Отдельная история — расчётный счёт. Почти все банки требуют открывать счёт у себя для зачисления средств по эквайрингу, и это логично. Но здесь важно смотреть на сроки зачисления: где-то деньги приходят на следующий рабочий день, где-то — раз в три дня, а некоторые банки предлагают моментальное зачисление без дополнительной комиссии. Для небольшого бизнеса, где кассовый разрыв может случиться внезапно, скорость поступления денег на счёт имеет значение. Я выбрал вариант с ежедневным зачислением на расчётный счёт без дополнительной комиссии за ускорение.

Спустя полгода могу сказать: терминал окупился, клиенты довольны, что могут платить картой, а я перестал терять импульсные продажи. Из того, к чему был не готов: в первый месяц после подключения эквайринга я забыл заложить в цены комиссию за приём платежей, и в итоге часть маржи ушла банку. Быстро поправил ценообразование и закрыл вопрос. Ещё один нюанс: если терминал работает через сим-карту, важно проверить устойчивость сигнала в помещении. У меня в подвальном этаже связь оказалась нестабильной, пришлось переходить на Wi-Fi-модель, а это дополнительные расходы при покупке оборудования.

Мои выводы и советы тем, кто выбирает эквайринг:

- Смотрите не только на процент комиссии, но и на наличие фиксированной части в рублях за операцию — на малых чеках она резко повышает реальную ставку.

- Считайте, что выгоднее: аренда терминала или покупка собственного, особенно в перспективе года и дальше.

- Избегайте тарифов с абонентской платой на старте бизнеса, пока обороты нестабильны.

- Уточняйте сроки зачисления денег на расчётный счёт и наличие комиссий за ускоренное зачисление.

- Сравнивайте предложения в каталоге эквайринга на Банки.ру, раскладывая каждый тариф на составляющие: процент, фиксированная часть, аренда, абонентская плата.

Главный урок: эквайринг — это не просто терминал, который принимает карты, а тарифный конструктор, и переплата по невнимательности может составить десятки тысяч рублей за год. Лучше потратить пару часов на сравнение до подключения, чем потом месяцами сливать прибыль в скрытые комиссии.

Недавно мы собирали ваши вопросы о пенсионном рынке, НПФ, банковских продуктах и финансовой грамотности. Сегодня публикуем первую часть ответов эксперта. Следите за обновлениями — впереди продолжение.

Привет! 👋 Сегодня хочу честно поговорить о том, как я несколько лет жила «от зарплаты до зарплаты» и считала это нормой, пока однажды не поняла, что деньги просто утекают сквозь пальцы.

Готовящиеся поправки о продлении минимального срока для вывода государственного софинансирования из ПДС с одного года до пяти лет будут касаться только вновь заключаемых договоров. Все действующие соглашения останутся без изменений — права уже участвующих в программе граждан не пересматриваются. Об этом пишет «Российская газета».

Замечали, деревенские люди, со всем уважением к ним, способны к весомым покупкам. Переехать в город и купить квартиру без ипотеки, со словами - да мы немного накопили, куда нам тратить то.

Я долго откладывал выход на фондовый рынок. Казалось, что это сложно, рискованно и вообще для людей с экономическим образованием. Но когда ставки по вкладам начали снижаться, а инфляция потихоньку подъедать сбережения, я понял: держать все деньги в депозитах — тоже стратегия с изъяном. Решил выделить небольшую часть накоплений и попробовать инвестировать. Первый вопрос, с которого начался мой путь: как вообще выбрать брокера, если ты в этом полный новичок?

ОАЭ официально подтвердили выход из ОПЕК и соглашения ОПЕК+ с 1 мая 2026 года. В настоящее время на Эмираты приходится около 10% добычи внутри ОПЕК (порядка 3,5 млн баррелей в сутки). Однако ключевой вопрос — будет ли страна наращивать добычу после выхода из сделки и есть ли у нее для этого свободные мощности.

Почему я решил сменить банк

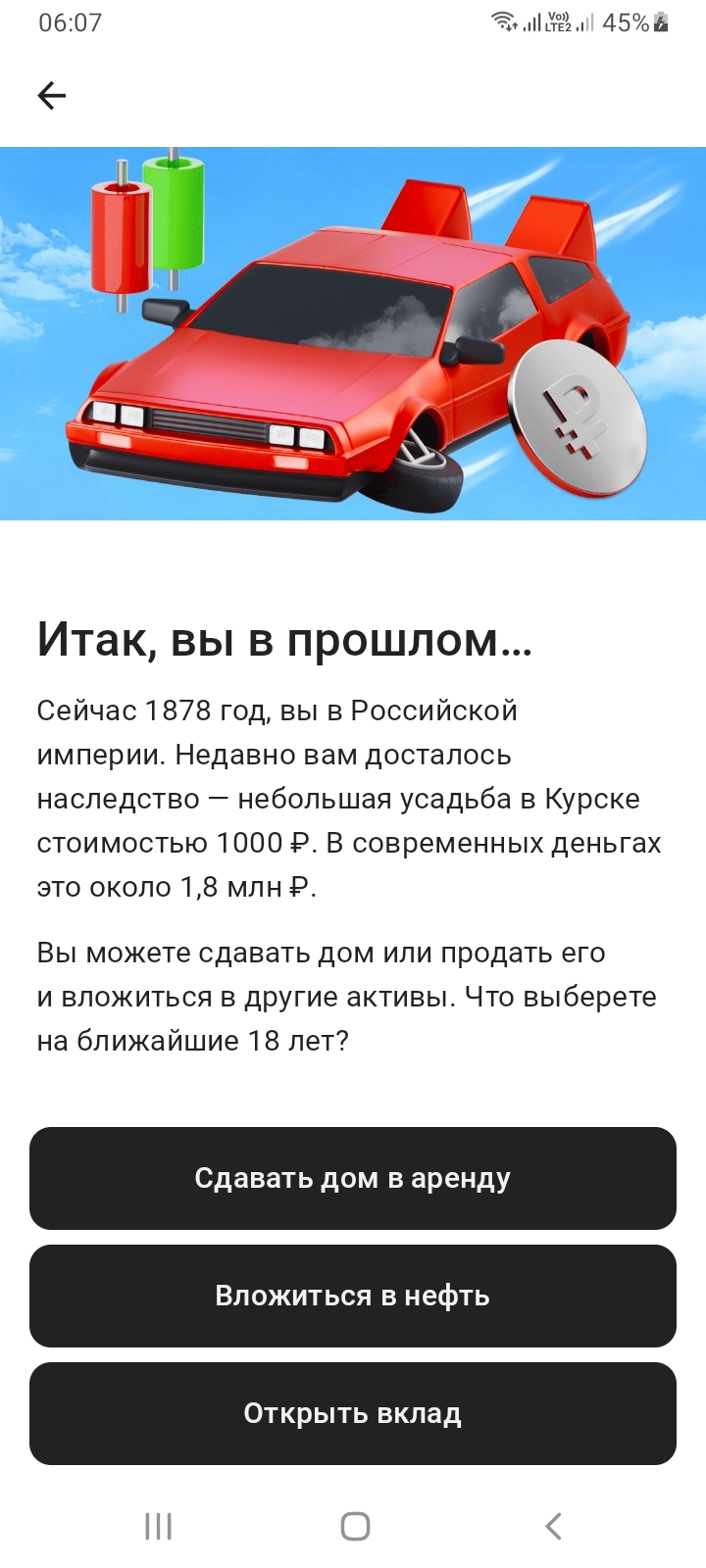

Альфа Банк предложил мысленно оказаться в 1878 году и выбрать один из трех вариантов - как распорядиться наследством.

Сегодня Альфа Банк выложил любопытную информацию про инвестиции, которые принесли известность своим инвесторам.

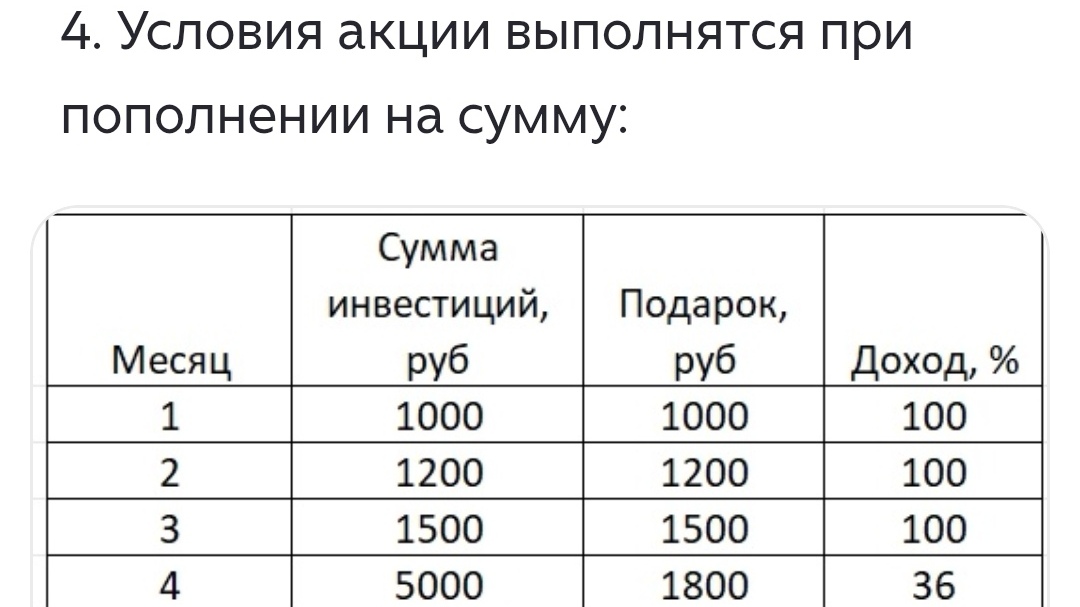

ГПБ предлагает до 29.05 клиентам принять участие по размещению средств в Облигации серии 006- 05Р с минимальной суммой вложения от 550 ₽ ( +комиссия) на срок 4г.11м . Стоимость 1шт 1000₽ . Цена размещения 55% от стоимости. Т.е по итогу ~ 80% состпвит доход пл полному сроку.

Сеть многопрофильных клиник «Будь Здоров» (дочерняя компания «Ингосстраха») — один из лидеров российского рынка частной медицины, открыла четвертую клинику в рамках проекта собственной франшизы. Новый медицинский центр расположен рядом со станцией метро «Профсоюзная» по адресу: ул. Архитектора Власова, д. 6 на территории ЖК «Вавилово».

Когда впервые сталкиваешься с инвестициями, кажется, что всё сложно: брокерские счета, налоги, биржевые термины. На самом деле, чтобы начать, достаточно разобраться с одним удобным инструментом — Индивидуальным инвестиционным счётом (ИИС). Государство специально создало его, чтобы обычным людям было выгодно вкладывать деньги в акции и облигации, а не только хранить их «под подушкой».

Клиентом Совкомбанка стала совсем недавно. В прошлом месяце оформила заявку на дебетовую карту Совкомбанка через каталог дебетовых карт на финансовом маркетплейсе Банки.ру https://www.banki.ru/products/debitcards/. Карта у меня Халва, но я пользуюсь ей, как дебетовой картой, без использования заемных средств.

Инвесторам полезно проверять индексы: Мосбиржи, широкого рынка и т.д. Альфа Банк пошел дальше и рассчитал индекс шашлыка - самый майский индекс! Каждый год перед майскими праздниками эксперты смотрят, как изменились цены на любимое многими блюдо.

Ozon Банк был в списке из 45 кредитных организаций, для сделок с акциями и долями которых требовалось специальное разрешение. Перечень утвердили в октябре 2022 года. В него вошли банки, долями в которых владеют иностранцы из недружественных стран.