Я перестал бояться слов «финансовый рынок» и начал в нём вариться с Банки.ру

Ещё пару лет назад от фразы «рынок сегодня в минусе» мне хотелось зевнуть или закрыть вкладку. Я думал, что финансовый рынок — это хаос из графиков, где зарабатывают только спекулянты и избранные. Всё изменилось, когда я понял: рынок — это не абстрактный монстр, а среда, где обращаются понятные продукты. И чтобы в ней освоиться, не нужно заканчивать экономфак — достаточно правильного навигатора. Им для меня стал Банки.ру.

🔎 С чего начался мой «выход в рынок»Первым делом я решил перестать гадать и начать с информации. На Банки.ру я открыл для себя не только каталоги продуктов, но и аналитические материалы, которые объясняли происходящее простым языком. Например, в разделе инвестиционных продуктов я нашёл не только брокеров и ИИС, но и статьи о том, как читать новости Центробанка и что такое ключевая ставка для обычного человека. Параллельно я стал следить за «Народным рейтингом» и отзывами — это помогло понять, как банки реагируют на изменения рынка.

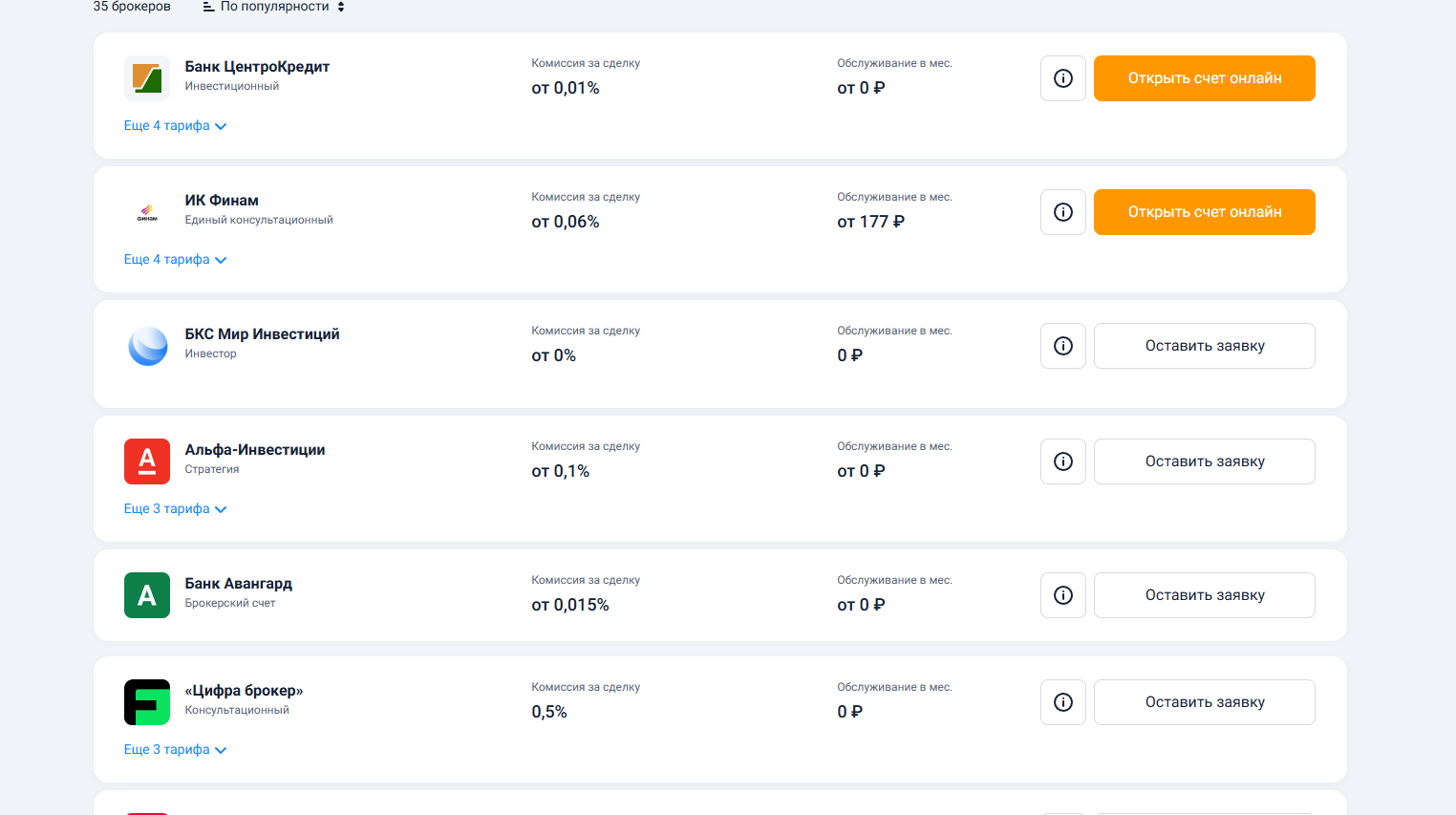

Мне хотелось не просто наблюдать, а почувствовать рынок в действии. Для этого я решил купить небольшой пакет ОФЗ — самых надёжных бумаг. Через каталог брокеров я подобрал тариф с минимальными комиссиями, открыл счёт онлайн и приобрёл облигации на 20 000 ₽. Так я впервые стал участником финансового рынка, а не просто зрителем. Чуть позже, когда захотелось валютной диверсификации, я через каталог вкладов нашёл вклад в юанях под 3,8% — ещё один кирпичик в понимании того, как работает мультивалютность.

💰 Что мне дала связка «информация + действие»Я начал замечать, как изменение ключевой ставки влияет на доходность вкладов и ОФЗ, как геополитика качает курс юаня, а новости об инфляции — на котировки золота. Но главное — я перестал паниковать. Когда видел минус в портфеле, я уже понимал: это не катастрофа, а обычная волатильность. Более того, благодаря фильтрам на Банки.ру я быстро сравнивал, куда можно переложить деньги, если ситуация менялась. Например, когда ставки по вкладам пошли вниз, я без суеты перевёл часть средств в ОФЗ с фиксированным купоном — и сохранил доходность.

Мой портфель сейчас выглядит как набор понятных инструментов: депозит в рублях, юаневый вклад, немного ОФЗ и золотой ОМС. Всё это я собрал через маркетплейс, не прибегая к платным консультантам.

📌 Какие уроки я вынес для тех, кто только присматривается к рынку

- Начните с информации. На Банки.ру есть не только каталоги, но и простые объяснения сложных вещей. Разберитесь с базой — и страх уйдёт.

- Выходите на рынок малыми суммами. Первая сделка может быть на 1000 ₽ — вы просто поймёте механику. Маркетплейс поможет выбрать брокера без скрытых плат.

- Используйте готовые решения. Вклады, ОФЗ, ПИФы — это не требует продвинутых знаний, зато даёт реальный опыт участия.

- Сравнивайте, а не хватайте первое. Фильтры на Банки.ру экономят часы и уберегают от дорогих ошибок.

- Рынок познаётся в динамике. Через полгода-год вы начнёте видеть взаимосвязи, и это превратится из лотереи в систему.

Сегодня финансовый рынок для меня — не источник стресса, а среда возможностей. И Банки.ру стал моим главным путеводителем в этом мире: здесь я нахожу продукты, сравниваю условия и принимаю решения без спешки. Если вы ещё думаете, что рынок не для вас, — просто зайдите в любой каталог маркетплейса и попробуйте. Это гораздо проще, чем кажется.

А как вы начинали свой путь на финансовом рынке? Делитесь историями в комментариях — будем учиться друг у друга. #честныйдиалог #финансовыйрынок #инвестиции

А7 — Российская система международных расчетов, ключевой инструмент для поддержки российского бизнеса во внешнеторговых операциях по всему миру. Мы объединяем экспертизу в области глобальных финансов и передовые технологии, чтобы обеспечить бесперебойные трансграничные платежи для бизнеса любого масштаба.

В апреле текущего года у меня освободились средства (400 тыс руб.) и стал решать вопрос по дальнейшему вложению накоплений.

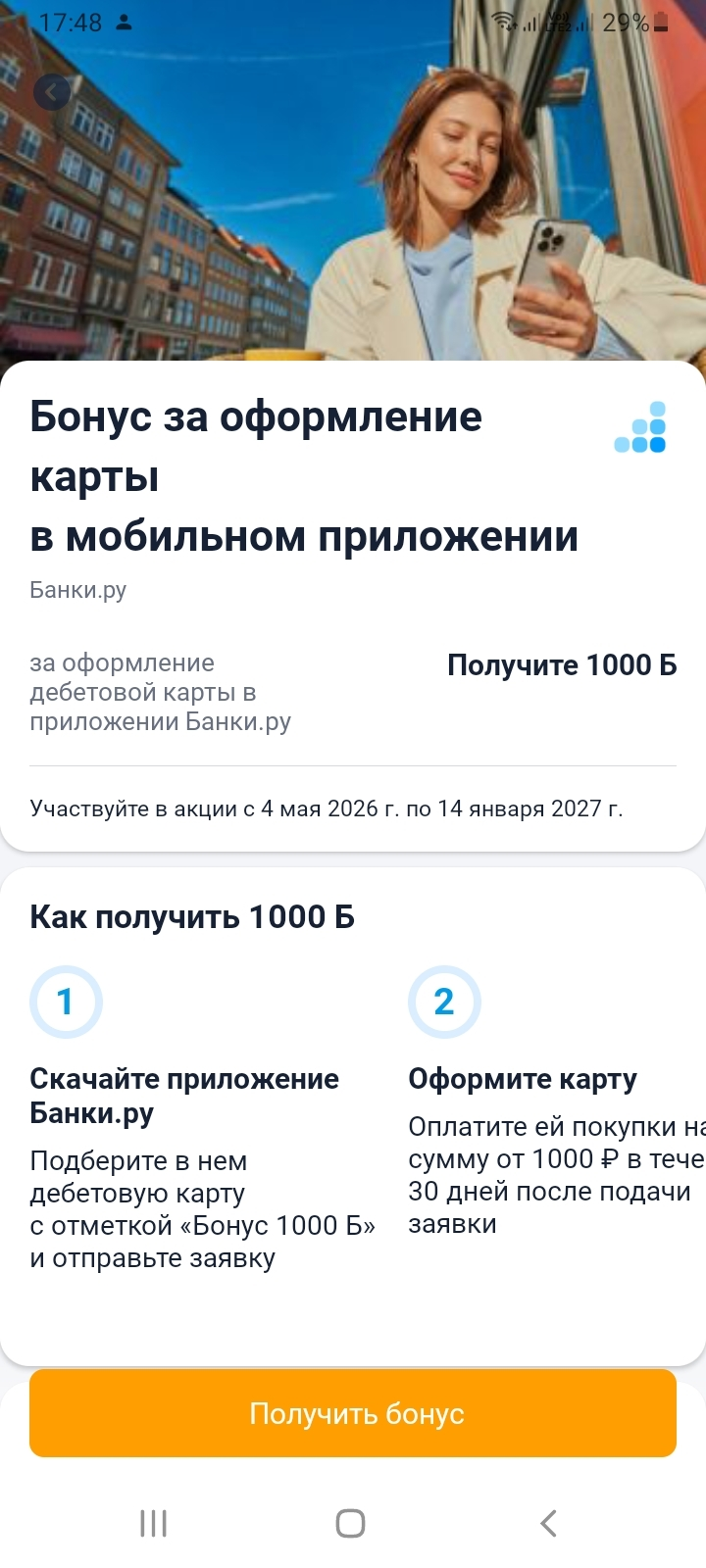

С 04.05.2026 на финансовом маркетплейсе Банки.ру вновь появилась возможность оформления дебетовой карты с бонусом, но сейчас предложение доступно только в мобильном приложении.

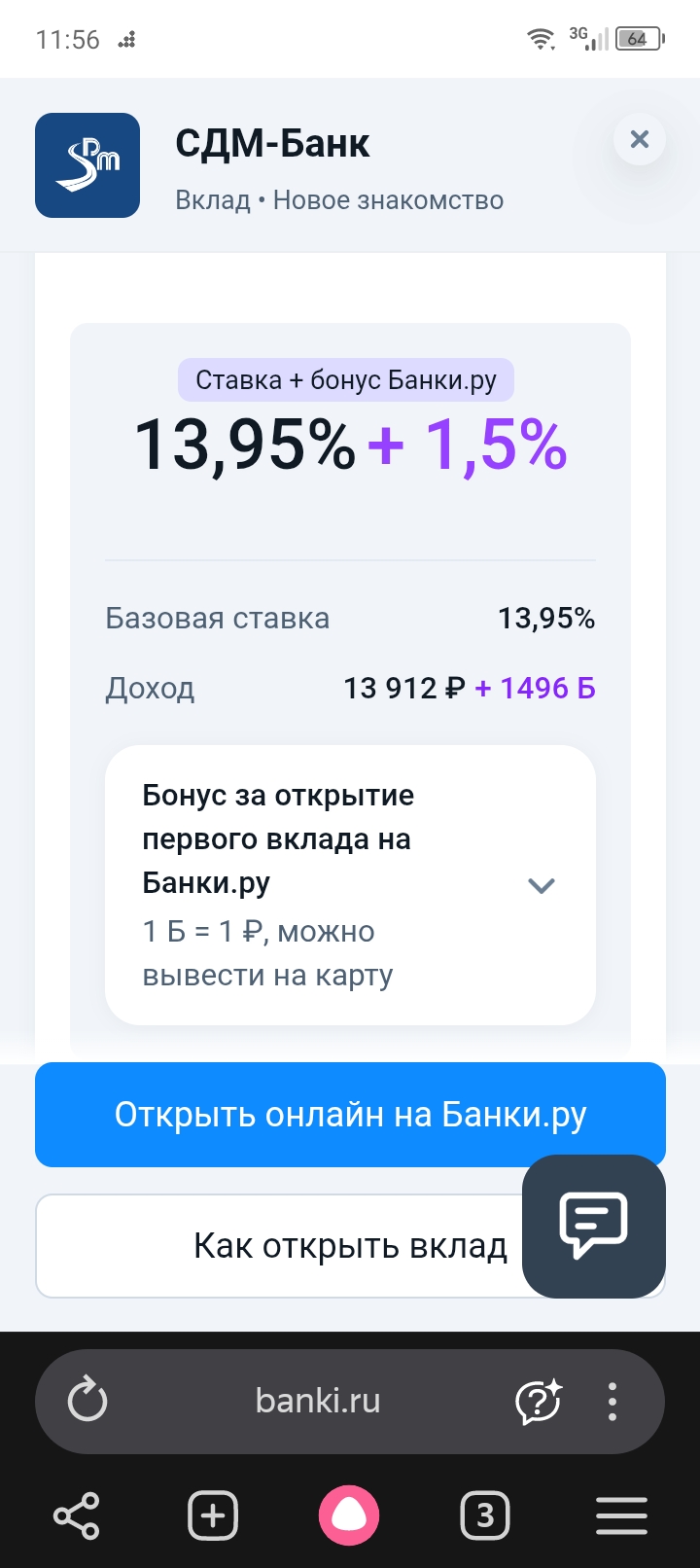

В своём посте я, хочу поделится опытом по открытию НС на минимальный остаток в Альфа-Банке, через маркетплейс банки ру. , с фиксацией повышенной приветственной ставки на 2 приветсвенных периода , что в настоящее время актуально, в период снижения % ставок банками , в связи с изменениями КС ЦБ РФ, в сторону снижения уже неоднократно. Для выбора подходящего варианта для открытия банковского продукта на краткосрочный период , в моих планах это 2месяца , я 31октября 2025г зашла ЛК на...

С 4 мая 2026 по 14 января 2027 года на банки ру только в мобильном приложении можно открыть дебетовую карту МТС Экси банка или Газпромбанка и получить 1000 банкимани.

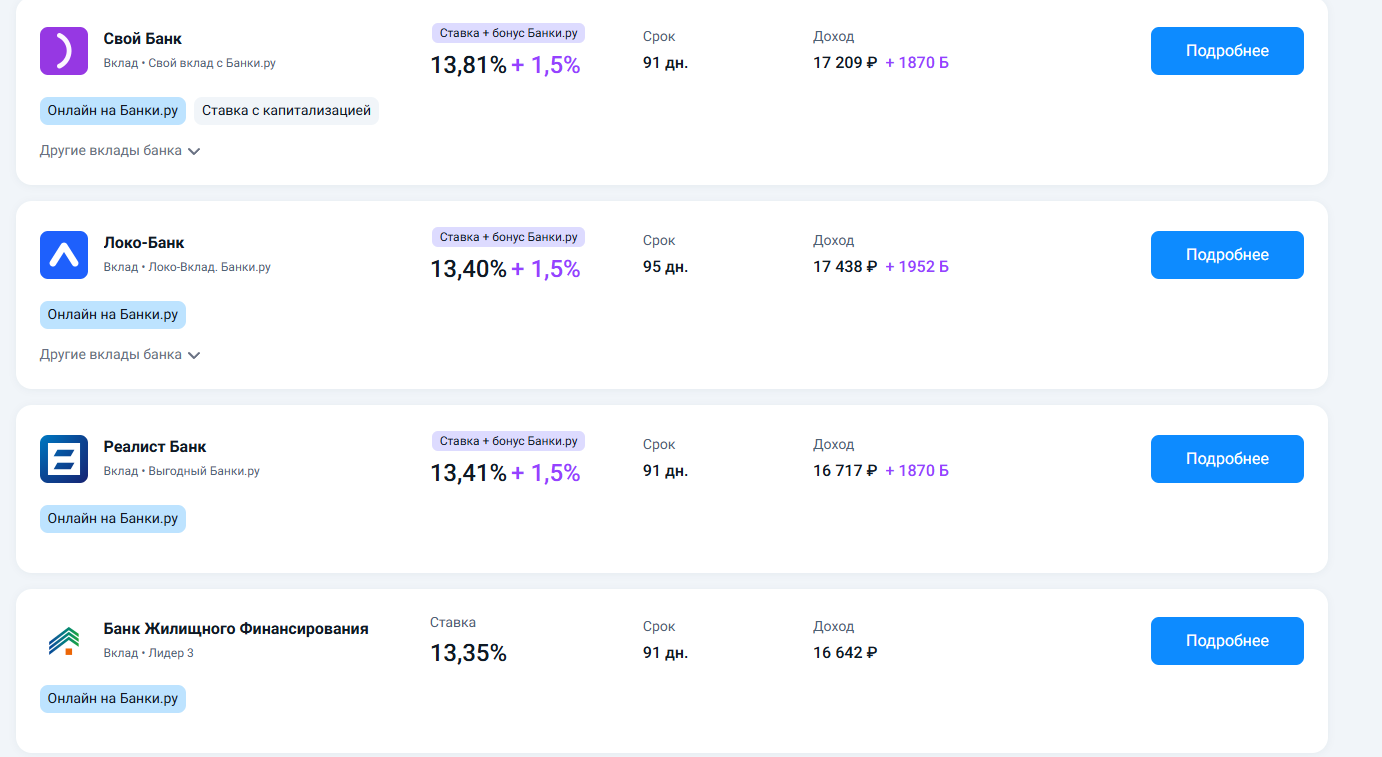

Раньше я относился к вкладам как к чему-то унылому: пришёл в свой банк, продлил на автомате под 10% и забыл. Но когда ставки начали меняться, а мой банк упорно держал условия трёхлетней давности, я понял, что теряю деньги. Сумма была приличная — 300 000 ₽, которую я планировал разместить на год. Вместо того чтобы идти в офис, я сел за ноутбук и открыл Банки.ру.

Раньше мой кошелек был похож на филиал банка: там лежали карты разных банков, которые я заводил по случаю. Где-то капал кешбэк, о котором я забывал, где-то было дорогое обслуживание, а где-то я просто не мог вспомнить ПИН-код. В начале этого года я решил навести порядок и оставить только то, что реально приносит деньги, а не просто занимает место. Для этого я зашел на Банки.ру.

Покупка новой машины — событие, которого я ждал несколько лет. Наконец собрал первоначальный взнос 300 000 ₽ и поехал в автосалон. Там менеджер, едва услышав про кредит, тут же распечатал расчёт от партнёрского банка: ставка 18,9% годовых на 3 года, ежемесячный платёж почти 44 500 ₽. Я знал правило: «В салоне кредит не бери», потому что в цену уже зашита комиссия дилера. Поэтому взял распечатку, сфотографировал расчёт и уехал домой — сравнивать. И снова на помощь пришёл Банки.ру.

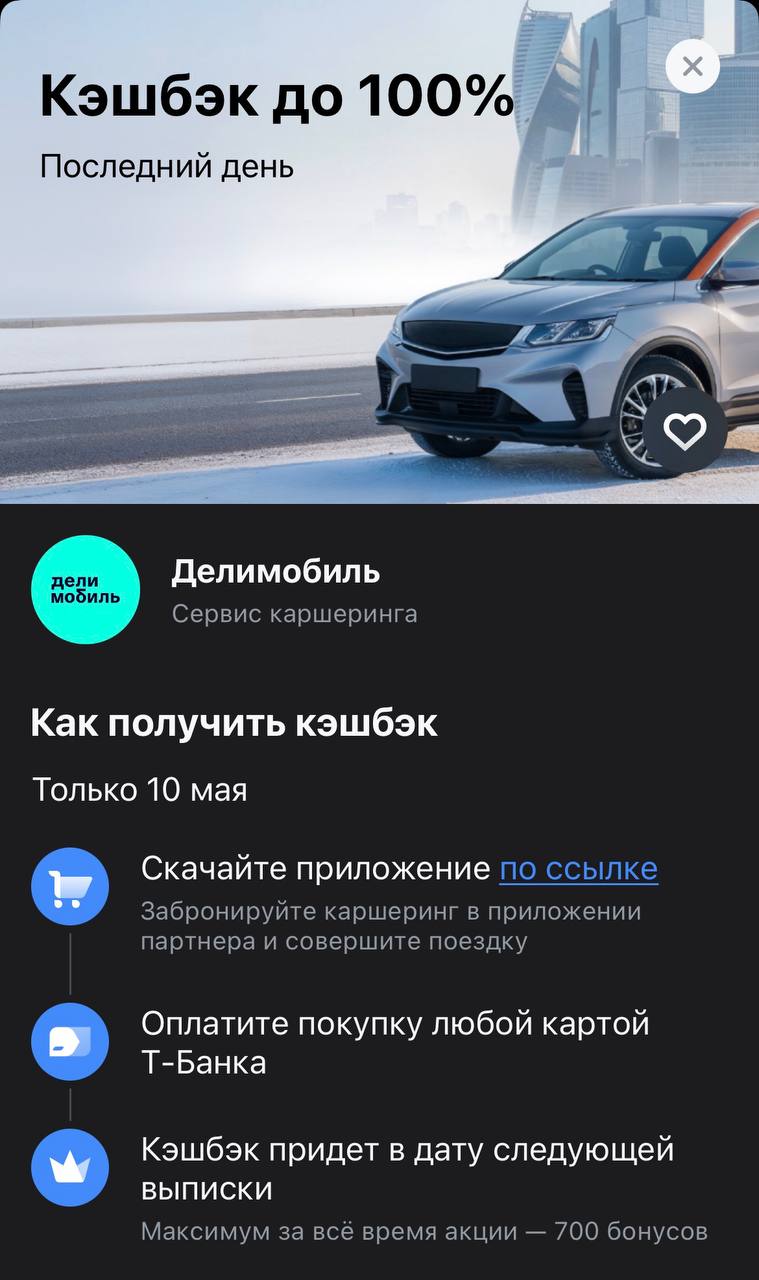

Воскресный день 10 мая — идеальный момент, чтобы вырваться за пределы привычных маршрутов. Будь то поездка в крупный торговый центр за тяжелым грунтом для кактусов, необходимость быстро доставить котиков на плановый осмотр или просто желание прокатиться по городу с комфортом, «Делимобиль» дает такую возможность практически даром. Т-Банк решил сделать этот день максимально мобильным, возвращая полную стоимость поездки. Когда поездка обходится в «ноль рублей», это отличный повод протестировать...

Три года назад мы с женой взяли квартиру в ипотеку под 16,2% годовых. Тогда это казалось нормальным: ставки были высокими, но своя крыша над головой того стоила. Мы исправно платили, но когда ключевая ставка пошла вниз, я стал замечать, что банки предлагают новым заёмщикам условия на 2–3 процентных пункта ниже. Обидно было переплачивать только потому, что оформил кредит раньше. Оказалось, это можно исправить — рефинансированием. И Банки.ру снова стал моим главным инструментом.

Ещё полгода назад я почти автоматически выбирал вклады. Логика была простая: фиксируешь высокий процент и спокойно держишь деньги до конца срока. Но в последние месяцы всё чаще начал смотреть именно на накопительные счета.

По сведениям, обнародованным в пятницу, 8 мая, ведомством по связям Банка России (со слов хранилища долговых записей), отечественные ссудные казны чаще стали давать жилищные ссуды тем, кому к сроку завершающего взноса исполнится 70–75 лет. На таких заемщиков пришлось примерно каждое пятое жилищное ссуждение, выданное во второй половине прошлого года.

По данным Банка России, уровень финграмотности населения за последние годы вырос, но всего на 2% — с 52% до 54%. Вы тоже можете оценить свои познания в теме — ответьте «да» или «нет» на следующие вопросы:

1. У вас больше одного источника дохода?

2. Вы ведёте учёт доходов и расходов на постоянной основе?

3. Вы регулярно ставите финансовые цели и составляете финансовый план?

4. У вас есть подушка безопасности, на которую можно прожить не менее 3 месяцев?

5. Вы тратите меньше, чем...

Банк ВТБ снижает ставки по вкладам с 12.05. Макс.ставка будет на сроке 2мес.- 14% , с выплатой % в конце срока.

У меня, да и у многих людей регулярно списываются небольшие суммы с карт. 199 рублей, 299 рублей, 149 рублей. Многие не сразу понимают, за что у них производятся списания денежных средств. И только через несколько месяцев таких списаний люди начинают разбираться, зачем и на что тратят эти деньги. В январе 2025 года я сел и выписал все списания за три месяца. Оказалось, что я плачу за видеосервис, которым не пользовался полгода. Плачу за облачное хранилище, которое заполнено на 8 процентов. Плачу...