Кэшбэк перестал быть «пассивным» теперь за него приходится следить

Раньше всё было довольно просто, оформил карту с хорошим кэшбэком, пользуешься и раз в месяц получаешь бонусы. Сейчас ощущение совсем другое. В последние месяцы поймал себя на том, что приходится буквально отслеживать условия, категории и лимиты, чтобы не потерять выгоду.

На текущий момент банки явно стали осторожнее с бонусными программами. И это логично: при высокой ключевой ставке её можно посмотреть здесь: https://www.cbr.ru/hd_base/KeyRate/ стоимость привлечения клиентов выросла, а щедрые программы лояльности стали дороже для самих банков. Но вместо прямого урезания многие пошли другим путём усложнили механику.

Сейчас почти у каждой карты есть свои нюансы: категории нужно выбирать вручную, повышенный кэшбэк действует только до определённого лимита, часть операций исключается из программы, а иногда ещё и подписка нужна для нормальных условий.

Я недавно специально посмотрел выписку по одной карте и понял, что половина покупок прошла вообще без бонусов — просто потому что МСС-коды не совпали с ожидаемыми. Причём это становится всё менее очевидно. Раньше условные супермаркеты почти всегда давали кэшбэк как супермаркеты. Сейчас один и тот же магазин может проходить по-разному в зависимости от способа оплаты или конкретной точки.

Был смешной момент: оплатил доставку еды думал, попадёт в категорию ресторанов. В итоге операция прошла как «прочее», и бонус оказался минимальным.

Ещё одна тенденция банки всё чаще стимулируют именно активное использование карты. Если нет определённого оборота в месяц, условия резко ухудшаются: меньше бонусов, платное обслуживание, ограничения по категориям.

Получается, что кэшбэк перестал быть «автоматической скидкой» и стал скорее системой, в которую нужно вовлекаться. Я для себя в какой-то момент даже начал уставать от этого. Слишком много условий ради пары дополнительных процентов. В итоге сейчас использую более простой подход: 1–2 основные карты с понятными правилами, без постоянной гонки за максимальной выгодой. Да, возможно, теряю часть бонусов, но зато не приходится каждый месяц заново изучать условия.

Интересно, что сами банки при этом продолжают активно рекламировать высокие проценты кэшбэка — 10%, 20%, иногда даже больше. Но если копнуть глубже, почти всегда оказывается куча ограничений. И вот это, мне кажется, главный тренд последних месяцев, программы лояльности формально остались щедрыми, но фактически стали заметно сложнее.

Для внимательных пользователей выгода всё ещё есть. Но теперь её приходится буквально «выжимать» из системы, а не получать автоматически, как раньше.

А7 — Российская система международных расчетов, ключевой инструмент для поддержки российского бизнеса во внешнеторговых операциях по всему миру. Мы объединяем экспертизу в области глобальных финансов и передовые технологии, чтобы обеспечить бесперебойные трансграничные платежи для бизнеса любого масштаба.

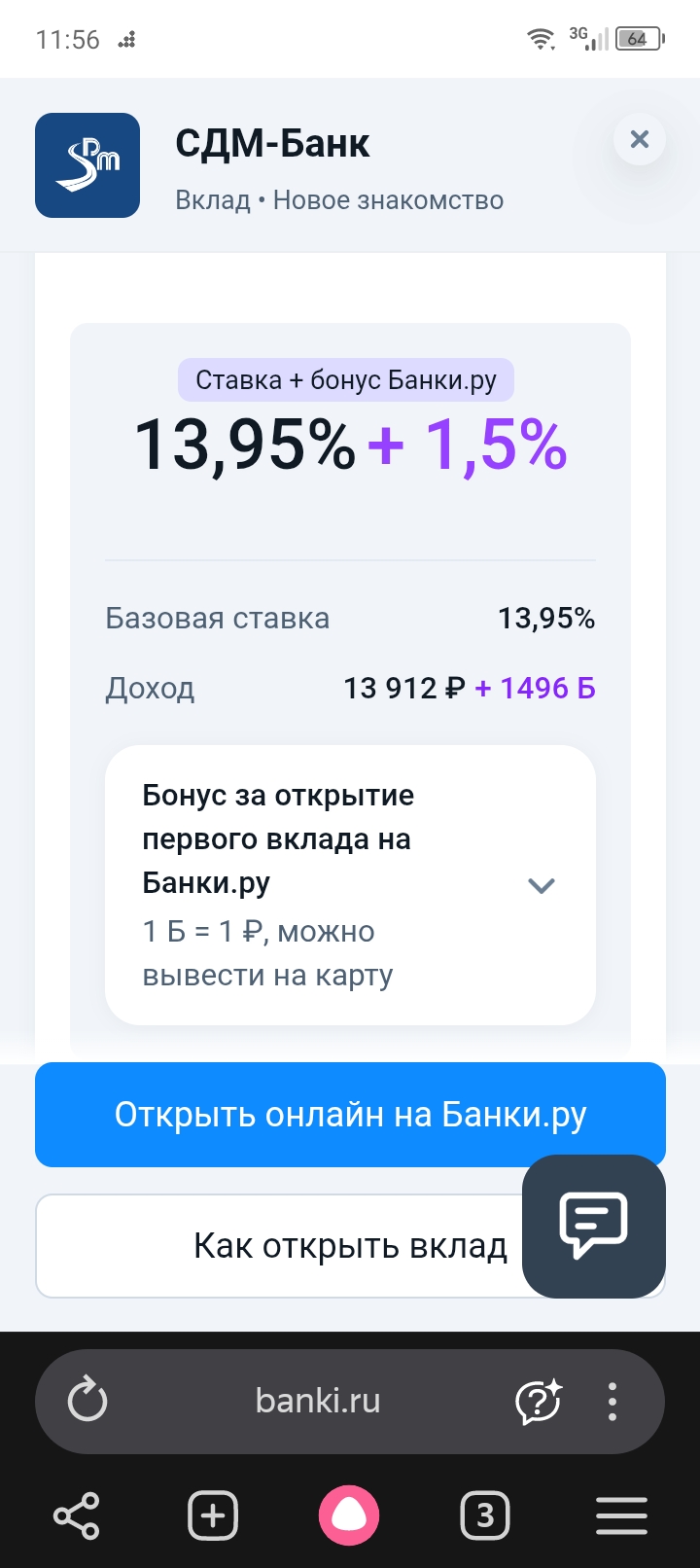

В апреле текущего года у меня освободились средства (400 тыс руб.) и стал решать вопрос по дальнейшему вложению накоплений.

В своём посте я, хочу поделится опытом по открытию НС на минимальный остаток в Альфа-Банке, через маркетплейс банки ру. , с фиксацией повышенной приветственной ставки на 2 приветсвенных периода , что в настоящее время актуально, в период снижения % ставок банками , в связи с изменениями КС ЦБ РФ, в сторону снижения уже неоднократно. Для выбора подходящего варианта для открытия банковского продукта на краткосрочный период , в моих планах это 2месяца , я 31октября 2025г зашла ЛК на...

В феврале 2026 года получила карту рассрочки Халва, которую я оформила через маркетплейс Банки.ру с помощью мастера подбора кредитных карт https://www.banki.ru/products/creditcards/ - в данном разделе можно найти предложения банков, сравнить условия, изучить отзывы и оформить онлайн-заявку.

С 4 мая 2026 по 14 января 2027 года на банки ру только в мобильном приложении можно открыть дебетовую карту МТС Экси банка или Газпромбанка и получить 1000 банкимани.

— Слушай, я, кажется, достиг дзена. Третий банк подряд присылает мне «персонально одобренный» кредит. Я почти почувствовал себя избранным.

Банк Ак Барс изменения по НС с 13, 05. Базовую ставку снижают на - 0,5% , а приветсвенная ставка доя новых клиентов повышается 0, 5%

Почему приостановлена сельская ипотека? Почему такая несправедливость для коренных жителей Северной Осетии?

Однажды я заметил, что зарплата приходит на карту, лежит там месяц и только потом тратится. Банк начислял процент на остаток, но копеечный. Тогда я перенастроил схему: зарплата приходит, я оставляю на карте минимум на текущие расходы, остальное сразу перекидываю на накопительный счёт. Траты идут с карты, но основная сумма лежит под процентом.

Когда ставки по вкладам начали расти, я сидел с открытым полугодовым депозитом по старой ставке и смотрел на новые предложения как на витрину с пирожными, которые нельзя купить. Тогда я придумал схему «лестница»: разбил накопления на четыре части и открыл вклады на 3, 6, 9 и 12 месяцев. Когда трёхмесячный заканчивался, я переоткрывал его уже на год по новой ставке. Через полгода у меня на руках была лестница из четырёх годовых вкладов, открытых в разное время по разным ставкам.

Я всегда считал кредитки злом. Но друг-финансист переубедил: кредитка — это не долг, а инструмент. Можно положить свои деньги на накопительный счёт, тратить по кредитке, а в конце грейса вернуть долг, оставив проценты по накопительному счёту себе. Звучало как магия. Я решил проверить.

У меня скопилось три дебетовые карты разных банков. Открывал их через Банки.ру сравнив в каталоге дебетовых карт: одну для зарплаты, вторую для кэшбэка на путешествия, третью — потому что друг посоветовал. В какой-то момент я запутался, какая за что отвечает, и решил устроить им тест-драйв. Месяц я везде платил одной, месяц второй, месяц третьей, записывая кэшбэк, комиссии и удобство.

Когда появилась возможность поставить самозапрет на кредиты через Госуслуги, идея показалась идеальной.

Долгое время я открывал один вклад на год и забывал про него. Деньги лежали, проценты капали, я был спокоен. Но однажды ставки начали расти, а мой вклад был открыт по старым условиям. Я сидел и смотрел, как рынок уходит вверх, а моя доходность зафиксирована на полгода ниже рынка. Тогда друг-финансист рассказал мне про лесенку вкладов. Идея простая: разбить все сбережения на несколько частей и открыть вклады с разными сроками. Когда заканчивается первый, вы забираете деньги с процентами и...

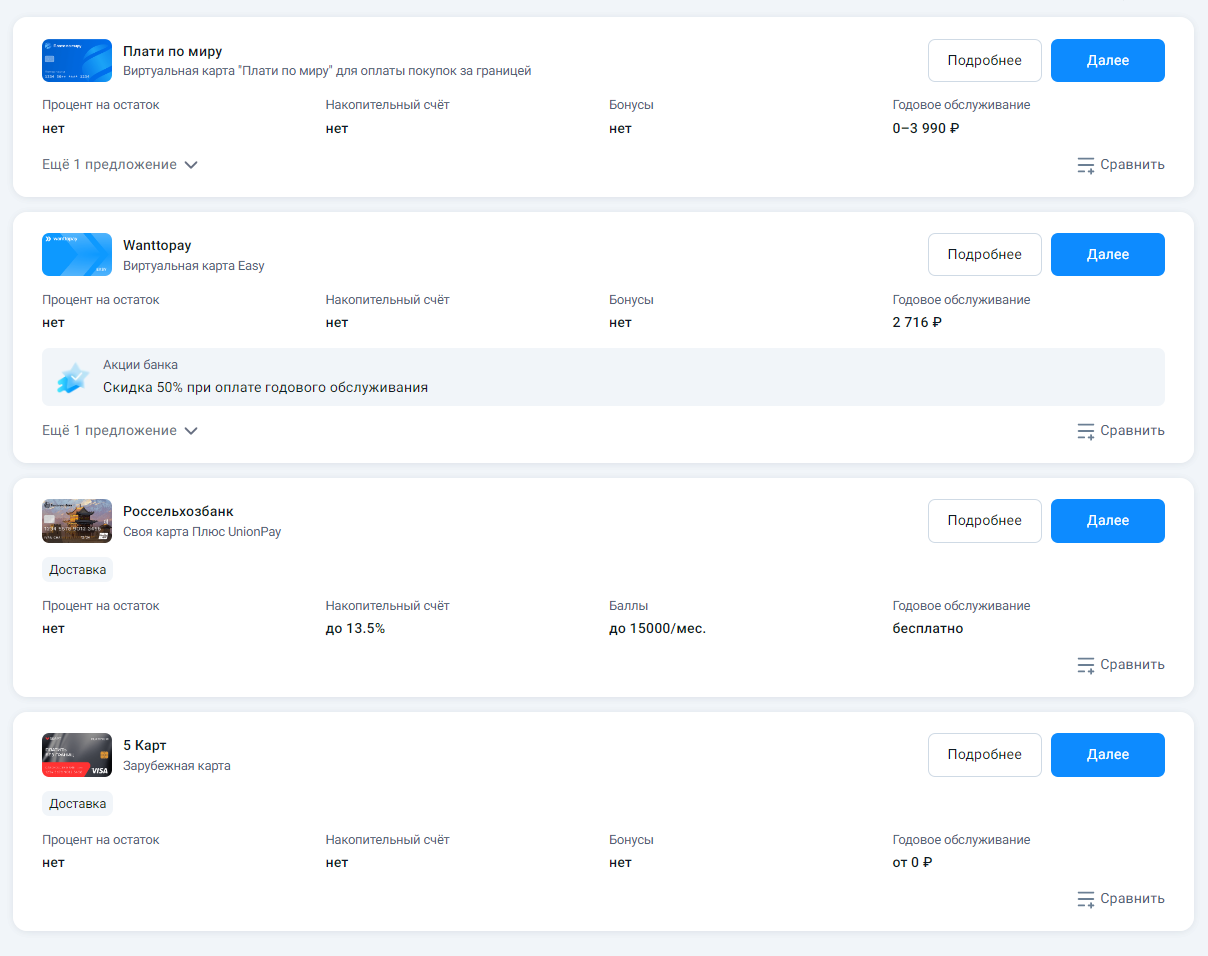

Когда моя привычная загранкарта перестала работать, я оказался в дурацком положении за неделю до вылета. Бронь отеля висела, билеты на внутренний перелёт по стране назначения не оплачены, а местная сим-карта с интернетом покупается только онлайн. Идти в обменник с пачкой наличных и надеяться, что хватит, не хотелось. Тогда я сел разбираться с российскими альтернативами. Зашёл в каталог международных дебетовых карт на Банки.ру и нашёл следующие карты: UnionPay, WantToPay, «Плати по миру» и...