Кредитные карты, которые ты не просил, и как они портят кредитную историю

На прошлой неделе проверял кредитную историю через Госуслуги. И обнаружил странную вещь: у меня висит кредитная карта, которую я не оформлял. Точнее формально оформлял — пару лет назад, когда получал в почтовом ящике конверт с «золотой картой, одобренной лично вам». Зачем-то активировал, положил на полку и забыл. Думал, раз я ей не пользуюсь, то её как бы и нет. Оказалось — есть.

Банк начислил комиссию за обслуживание, о которой я, конечно, не знал. Комиссия превратилась в просрочку. Просрочка ушла в бюро кредитных историй. И вот теперь я с этой микроскопической задолженностью сижу и думаю: а как это вообще работает и кто за это ответит?

Самое интересное, что я не один такой. У нас в стране, мне кажется, к кредиткам особое отношение. Банки их реально навязывают: по телефону, в приложениях всплывающими окнами, в отделениях. Фраза «вам одобрена карта, просто поставьте подпись» звучит постоянно. И многие люди даже не понимают, что кредитка — это полноценный кредитный продукт. Ты её не активировал — не факт, что она не работает. Ты её активировал из вежливости — всё, ты должен следить за тарифами.

Меня волнует вот что: где проходит граница ответственности? Понятно, что взрослый человек должен читать договор. Но когда банк пять раз в год звонит и уговаривает, когда карта приходит сама, когда за обслуживание начинают списывать без предупреждения — это уже манипуляция.

Вопрос к сообществу: сталкивались ли вы с такими «спящими» кредитками, которые испортили статистику? Как вы вообще относитесь к практике рассылки предодобренных карт? Может, у кого-то был опыт оспаривания таких ситуаций в БКИ? Делитесь историями, реально интересно, масштаб проблемы.

Здравствуйте, дорогие участники Диалога! На связи Светлана Ивановна (пенсионерка) и я вещаю вам прямиком из Донецка. Если вы думаете, что в нашем городе женщины умеют только выращивать лучшие в мире розы (Донецк - город миллионов роз) и сохранять олимпийское спокойствие под любые военные звуки, то вы плохо знаете донецких женщин! Мы еще и в экономике понимаем так, что министры плачут от зависти)) Мой личный финансовый бронепоезд уверенно стоит на трех рельсах. Слушайте сюда, как выглядит...

Мне сегодня на почту пришло очень заманчивое акционное предложение от "Совкомбанка" и я сразу решила с Вами поделиться, уважаемые участники Диалога. В чëм суть акции- если Вы планируете летнюю поездку или отпуск✈️, то банк запустил акцию, которая сделает Вашу дорогу абсолютно бесплатной в части расходов на бензин!

Держать все деньги на одной карте удобно: одна зарплатная карта, одно приложение, один баланс. Но это удобство работает ровно до первого неприятного случая: потеряли карту, словили фишинг, банк заблокировал операцию — и доступ ко всем деньгам внезапно исчез.

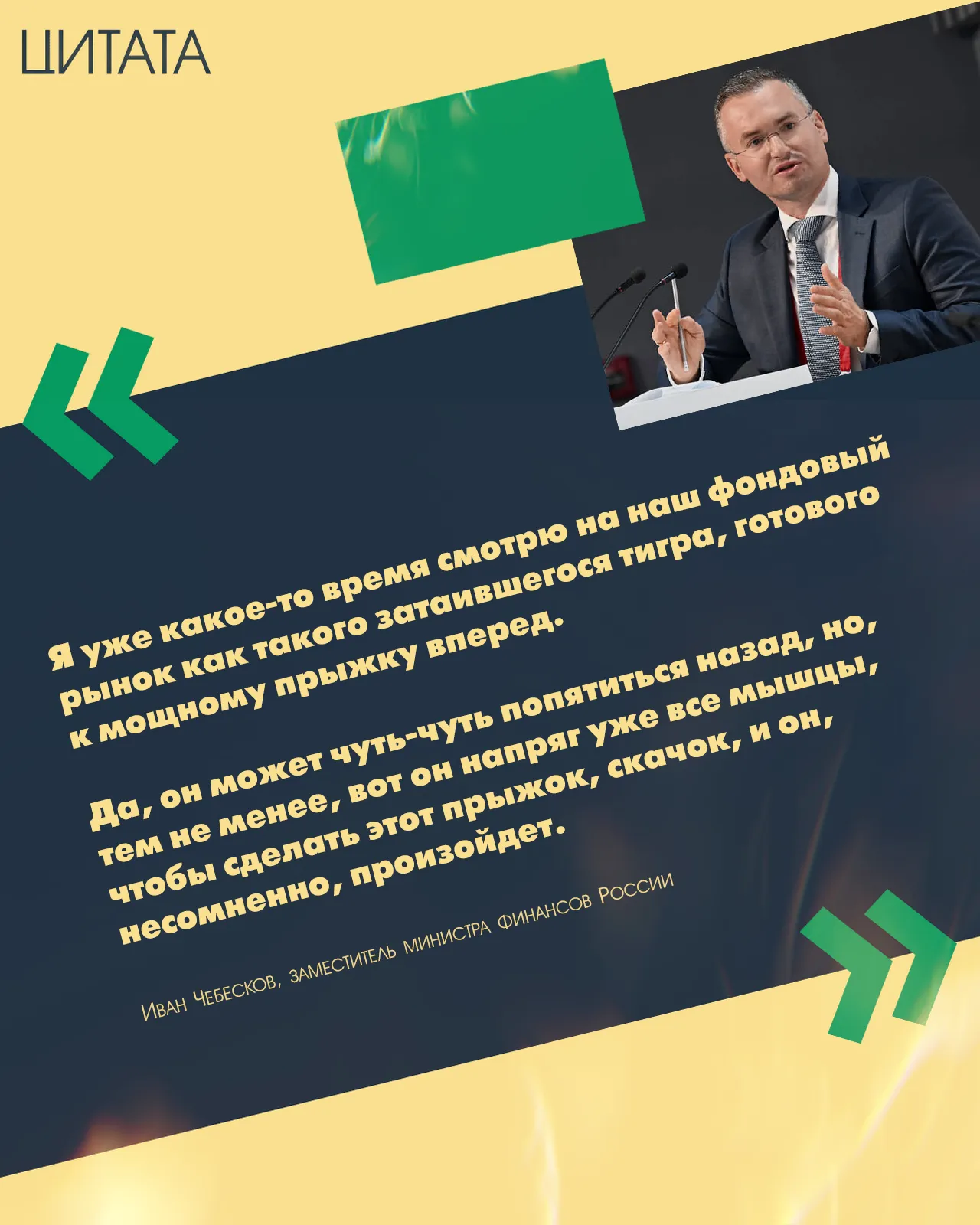

«Я уже какое-то время смотрю на наш фондовый рынок как такого затаившегося тигра, готового к мощному прыжку вперед. Да, он может чуть-чуть попятиться назад, но, тем не менее, вот он напряг уже все мышцы, чтобы сделать этот прыжок, скачок, и он, несомненно, произойдет».

Чтобы использовать банковские карты для получения дохода или экономии бюджета, нужно для себя уточнить: на что уходит больше всего ваших расходных средств...

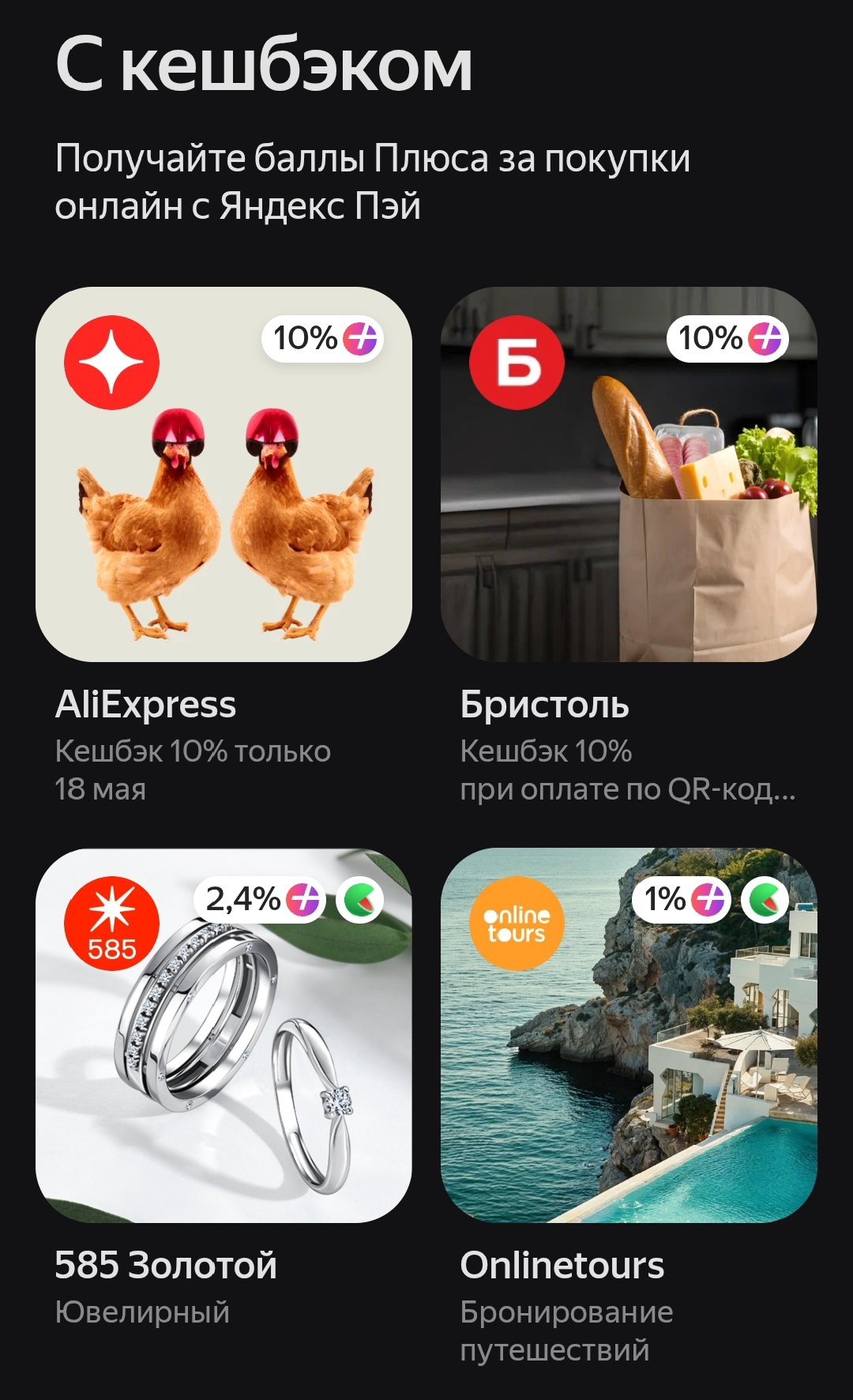

Написала пару отзывов о Яндексе, решила и в диалог эту годноту добавить, не лишним будет. Из лучших кейсов мне выпадало 50% на супермаркеты, в барабане кешбека это как единорога поймать. В сентябре было 2000 кешбек на пиццу, в прошлом месяце лэтуаль 40% и 2 тысячи, не пользовалась, но достаточно жирно. На банки ру доступно оформление

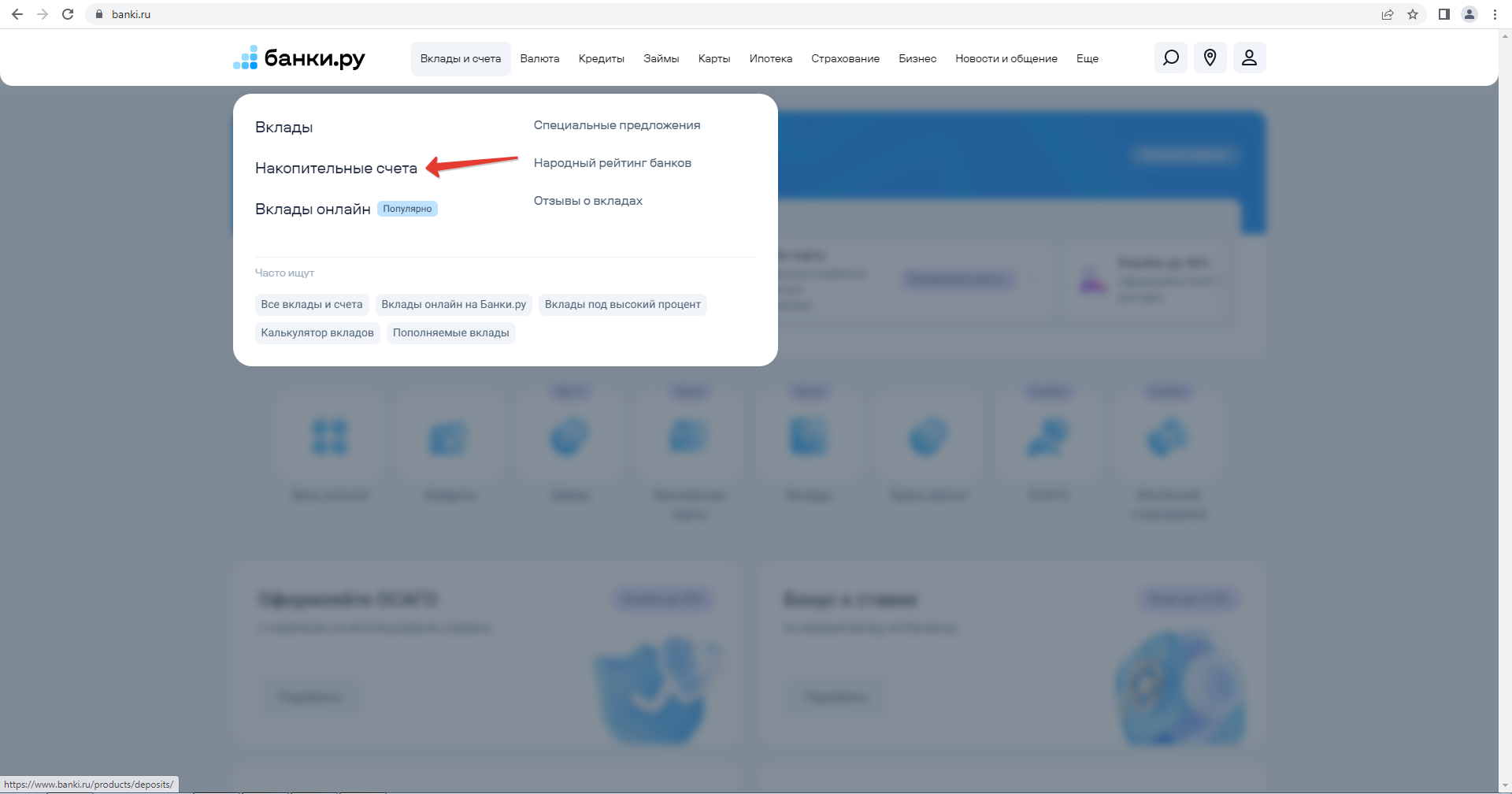

Раньше думал: «Взял кредитку, пользуюсь 50 дней — вообще бесплатно». На деле едва не заплатил 2000 ₽ только потому, что не знал одно правило. После этого искать карты стал только через маркетплейс Банки.ру — там видно все нюансы сразу.

- Отсутствие письменного согласия

До недавнего времени я свято верил в установку «кредитки — зло». Мне казалось, что это прямой путь в долговую яму. Стереотип разрушила рядовая ситуация: сломалась стиральная машина аккурат в день зарплаты, когда все свободные средства ушли на аренду и ежегодную страховку. Свободных накоплений на такую крупную покупку в моменте просто не оказалось. Пришлось срочно разбираться, как работают эти «страшные» инструменты, и, честно говоря, сейчас я даже рад, что так вышло.Как я подходил к выбору:

— Слушай, я, кажется, достиг дзена. Третий банк подряд присылает мне «персонально одобренный» кредит. Я почти почувствовал себя избранным.

Банк Ак Барс изменения по НС с 13, 05. Базовую ставку снижают на - 0,5% , а приветсвенная ставка доя новых клиентов повышается 0, 5%

Почему приостановлена сельская ипотека? Почему такая несправедливость для коренных жителей Северной Осетии?

Однажды я заметил, что зарплата приходит на карту, лежит там месяц и только потом тратится. Банк начислял процент на остаток, но копеечный. Тогда я перенастроил схему: зарплата приходит, я оставляю на карте минимум на текущие расходы, остальное сразу перекидываю на накопительный счёт. Траты идут с карты, но основная сумма лежит под процентом.

Когда ставки по вкладам начали расти, я сидел с открытым полугодовым депозитом по старой ставке и смотрел на новые предложения как на витрину с пирожными, которые нельзя купить. Тогда я придумал схему «лестница»: разбил накопления на четыре части и открыл вклады на 3, 6, 9 и 12 месяцев. Когда трёхмесячный заканчивался, я переоткрывал его уже на год по новой ставке. Через полгода у меня на руках была лестница из четырёх годовых вкладов, открытых в разное время по разным ставкам.

Я всегда считал кредитки злом. Но друг-финансист переубедил: кредитка — это не долг, а инструмент. Можно положить свои деньги на накопительный счёт, тратить по кредитке, а в конце грейса вернуть долг, оставив проценты по накопительному счёту себе. Звучало как магия. Я решил проверить.