Как я перестал бояться кредиток и начал зарабатывать на грейс-периоде.

До недавнего времени я свято верил в установку «кредитки — зло». Мне казалось, что это прямой путь в долговую яму. Стереотип разрушила рядовая ситуация: сломалась стиральная машина аккурат в день зарплаты, когда все свободные средства ушли на аренду и ежегодную страховку. Свободных накоплений на такую крупную покупку в моменте просто не оказалось. Пришлось срочно разбираться, как работают эти «страшные» инструменты, и, честно говоря, сейчас я даже рад, что так вышло.Как я подходил к выбору:

Первым делом

Полез не в рекламные буклеты, а в Народный рейтинг Банки.ру. Принципиально смотрел не на звезды, а на ветки с решенными проблемами. Если техподдержка банка адекватно отвечает на негатив и решает вопросы, это сразу повышало доверие в моих глазах. Отдельно перечитал десятки страниц форума на Банки.ру, сравнивая таблицы с кэшбэком и реальными сроками грейс-периода.

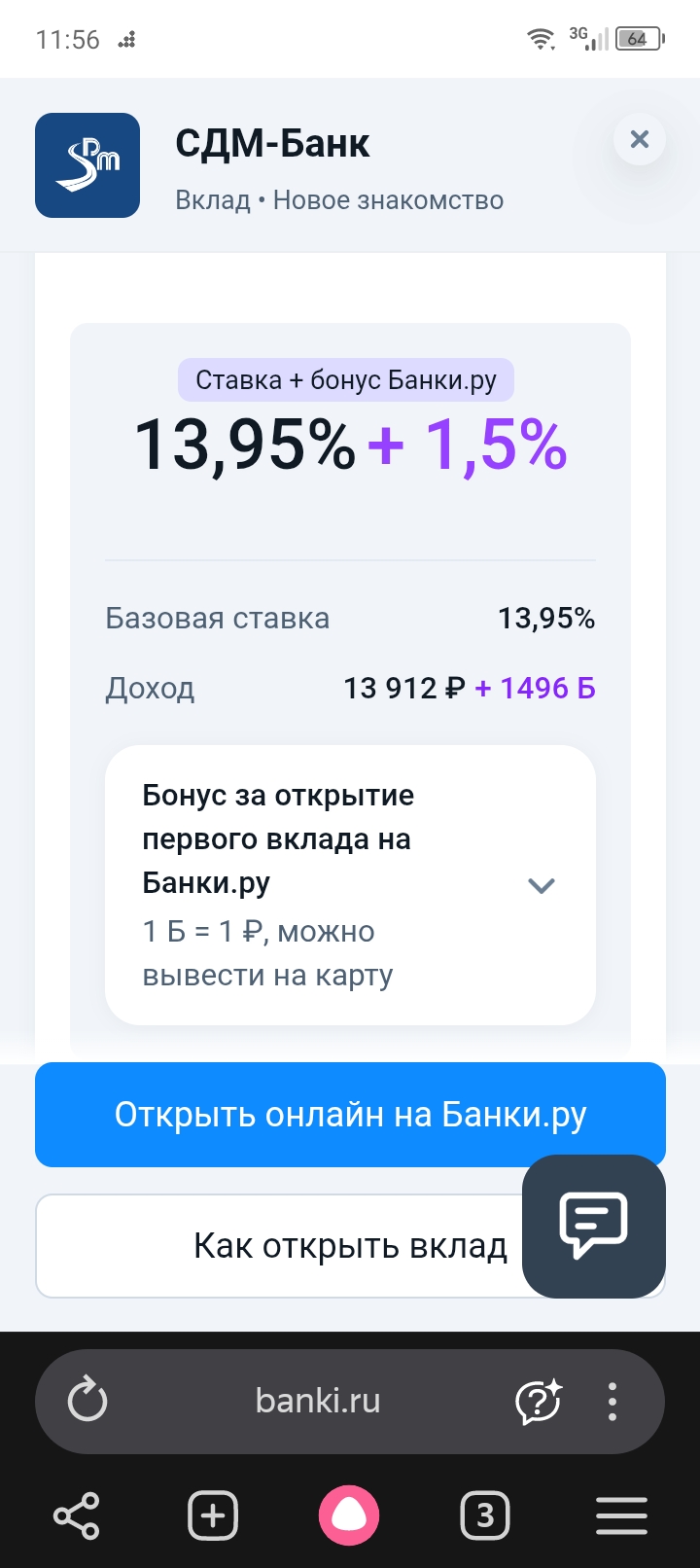

Остановился на двух вариантах — один крупный госбанк, второй более гибкий коммерческий. В первом отпугнула скрытая комиссия за смс-информирование, о которой в отзывах написали сразу несколько человек. Во втором я нашел карту с честным стодневным грейсом и кэшбеком в категории «Бытовая техника», что для моей ситуации было буквально подарком судьбы.

В итоге оформил всё онлайн за 15 минут, а виртуальная карта подтянулась в Mir Pay сразу же.

Моя стратегия

Я не рассматриваю кредитный лимит как свои деньги. Для меня это беспроцентный займ, который я обязан вернуть в расчетную дату. У меня простое правило, которое ни разу не подвело:

- Трачу строго в рамках ожидаемой зарплаты, не позволяя себе эмоциональных покупок.

- Все крупные приобретения делаю в первой половине грейс-периода, чтобы иметь запас по времени для маневра.

- Держу отдельную дебетовую карту и в день покупки перевожу туда потраченную сумму. Эти деньги лежат до даты платежа и приносят символический процент на остаток.

Цифры и реальная выгода

За последние полгода я получил кэшбеком 4 200 рублей именно за те траты, которые и так бы совершил: коммуналка, бензин, продукты и подписки на сервисы. Отдельно банк начислил приветственные 1 500 рублей за выполнение несложных условий по оборотам в первый месяц. При этом я не заплатил банку ни копейки процентов, так как дисциплинированно закрываю задолженность за пять рабочих дней до конца льготного периода.

Вывод

Финансовые инструменты не плохи и не хороши сами по себе — всё решает финансовая дисциплина. В моем случае кредитка из «вселенского зла» превратилась в способ немного зарабатывать на кэшбэке и держать дома ту самую подушку безопасности на случай внезапных бытовых катастроф.

А вам удается извлекать выгоду из грейс-периода или предпочитаете вообще не связываться с кредитными картами?

А7 — Российская система международных расчетов, ключевой инструмент для поддержки российского бизнеса во внешнеторговых операциях по всему миру. Мы объединяем экспертизу в области глобальных финансов и передовые технологии, чтобы обеспечить бесперебойные трансграничные платежи для бизнеса любого масштаба.

В апреле текущего года у меня освободились средства (400 тыс руб.) и стал решать вопрос по дальнейшему вложению накоплений.

В своём посте я, хочу поделится опытом по открытию НС на минимальный остаток в Альфа-Банке, через маркетплейс банки ру. , с фиксацией повышенной приветственной ставки на 2 приветсвенных периода , что в настоящее время актуально, в период снижения % ставок банками , в связи с изменениями КС ЦБ РФ, в сторону снижения уже неоднократно. Для выбора подходящего варианта для открытия банковского продукта на краткосрочный период , в моих планах это 2месяца , я 31октября 2025г зашла ЛК на...

В феврале 2026 года получила карту рассрочки Халва, которую я оформила через маркетплейс Банки.ру с помощью мастера подбора кредитных карт https://www.banki.ru/products/creditcards/ - в данном разделе можно найти предложения банков, сравнить условия, изучить отзывы и оформить онлайн-заявку.

С 4 мая 2026 по 14 января 2027 года на банки ру только в мобильном приложении можно открыть дебетовую карту МТС Экси банка или Газпромбанка и получить 1000 банкимани.

Раньше выбрать вклад было довольно просто, смотришь срок, ставку и условия досрочного закрытия. В последние месяцы заметил, что сравнивать предложения стало намного тяжелее. Причём не потому, что вариантов слишком много, а потому что сами ставки стали «слоёными». Сейчас на рынке почти у каждого банка несколько уровней доходности внутри одного продукта. Базовая ставка, повышенная ставка для новых денег, надбавка за подписку, бонус за траты по карте, отдельный процент для зарплатных клиентов. В...

Раньше всё было довольно просто, оформил карту с хорошим кэшбэком, пользуешься и раз в месяц получаешь бонусы. Сейчас ощущение совсем другое. В последние месяцы поймал себя на том, что приходится буквально отслеживать условия, категории и лимиты, чтобы не потерять выгоду.

— Слушай, я, кажется, достиг дзена. Третий банк подряд присылает мне «персонально одобренный» кредит. Я почти почувствовал себя избранным.

Банк Ак Барс изменения по НС с 13, 05. Базовую ставку снижают на - 0,5% , а приветсвенная ставка доя новых клиентов повышается 0, 5%

Почему приостановлена сельская ипотека? Почему такая несправедливость для коренных жителей Северной Осетии?

Однажды я заметил, что зарплата приходит на карту, лежит там месяц и только потом тратится. Банк начислял процент на остаток, но копеечный. Тогда я перенастроил схему: зарплата приходит, я оставляю на карте минимум на текущие расходы, остальное сразу перекидываю на накопительный счёт. Траты идут с карты, но основная сумма лежит под процентом.

Когда ставки по вкладам начали расти, я сидел с открытым полугодовым депозитом по старой ставке и смотрел на новые предложения как на витрину с пирожными, которые нельзя купить. Тогда я придумал схему «лестница»: разбил накопления на четыре части и открыл вклады на 3, 6, 9 и 12 месяцев. Когда трёхмесячный заканчивался, я переоткрывал его уже на год по новой ставке. Через полгода у меня на руках была лестница из четырёх годовых вкладов, открытых в разное время по разным ставкам.

Я всегда считал кредитки злом. Но друг-финансист переубедил: кредитка — это не долг, а инструмент. Можно положить свои деньги на накопительный счёт, тратить по кредитке, а в конце грейса вернуть долг, оставив проценты по накопительному счёту себе. Звучало как магия. Я решил проверить.

У меня скопилось три дебетовые карты разных банков. Открывал их через Банки.ру сравнив в каталоге дебетовых карт: одну для зарплаты, вторую для кэшбэка на путешествия, третью — потому что друг посоветовал. В какой-то момент я запутался, какая за что отвечает, и решил устроить им тест-драйв. Месяц я везде платил одной, месяц второй, месяц третьей, записывая кэшбэк, комиссии и удобство.

Когда появилась возможность поставить самозапрет на кредиты через Госуслуги, идея показалась идеальной.