Чек-лист по проверке кредита на навязанные доп. услуги

- Отсутствие письменного согласия

- Отсутствие права выбора

- Машинописные отметки вместо волеизъявления заёмщика

- Согласие выражено кредитором вместо заёмщика

Данный пост будет полезен тем, кто по тем или иным причинам, к сожалению, пропустил претензионный порядок возврата денежных средств.

Напомню: срок для отказа от дополнительных услуг составляет 14 или 30 календарных дней с даты заключения кредитного договора. В этот период денежные средства возвращаются в претензионном порядке, а у заёмщика (покупателя) есть абсолютное право отказаться от дополнительных услуг и потребовать возврат денежных средств.

Если вы пропустили данный срок — читайте ниже.

Для определения наличия нарушений необходимо запросить полный пакет кредитной документации:• индивидуальные условия договора потребительского кредита;• документы по дополнительным услугам;• заявление о предоставлении потребительского кредита.

Как правило, большая часть этих документов уже находится у заёмщика на руках.

Особо важным документом для правового анализа является заявление о предоставлении потребительского кредита. В некоторых банках его можно получить:• в личном кабинете (в разделе кредитной документации);• путём обращения в отделение банка с соответствующим запросом.

Данный документ может называться по-разному:• заявление о предоставлении потребительского кредита;• анкета-заявление;• заявление-анкета на кредит.

Именно в нём содержатся:• анкетные данные заёмщика;• сведения о месте работы и доходе;• информация о запрашиваемом кредите.

Теперь переходим к проверке нарушений законодательства.

1. Отсутствие письменного согласия

Часть 18 статьи 5 Федерального закона «О потребительском кредите (займе)» предусматривает, что подключение дополнительных услуг допускается только при наличии письменного волеизъявления заёмщика.

Проще говоря — должно быть письменное согласие заёмщика на страхование или иную дополнительную услугу.

Если такого согласия в заявлении нет — это является существенным нарушением.

2. Отсутствие права выбора

Часть 2 статьи 7 Федерального закона «О потребительском кредите (займе)» устанавливает обязанность кредитора предоставить заёмщику право выбора:• согласиться на дополнительные услуги;• отказаться от них.

Проще говоря, в документах должны присутствовать варианты выбора («Да» / «Нет»).

Если подобных блоков в заявлении нет — это нарушение законодательства.

3. Машинописные отметки вместо волеизъявления заёмщика

Законодательство не допускает проставление отметок за заёмщика.

Если в графе «Да» уже стоит:• машинописная галочка;• крестик;• типографский знак;• иное заранее проставленное обозначение,

— это может свидетельствовать о нарушении закона.

4. Согласие выражено кредитором вместо заёмщика

Это также недопустимо.

На практике подобное нарушение может проявляться следующим образом:• сумма кредита уже указана с учётом стоимости дополнительных услуг;• стоимость услуг заранее внесена в заявление;• отметки о согласии проставлены машинописным способом.

Проще говоря: если в начале заявления уже указана итоговая сумма кредита с включёнными дополнительными услугами, а формальное «согласие» заёмщика появляется позже — на другой странице документа или в отдельном заявлении, — это может свидетельствовать о нарушении законодательства.

Важно понимать: законодатель относительно недавно начал уделять повышенное внимание подобным схемам, поскольку кредиторы постепенно адаптируются к требованиям закона, однако практика навязывания дополнительных услуг полностью не исчезла.

На сегодняшний день необходимо анализировать сделку комплексно:• кто определял стоимость дополнительных услуг;• каким образом формировалась сумма кредита;• как именно оформлялось согласие заёмщика.

Именно на этих этапах чаще всего выявляются нарушения.

Итог

Если в вашем кредитном досье присутствует хотя бы одно из перечисленных нарушений, это уже является основанием полагать, что ваши права могли быть нарушены.

А значит — существует реальная возможность вернуть денежные средства за навязанные дополнительные услуги.

Важно о сроках

Общий срок исковой давности составляет 3 года.

Необходимо контролировать, чтобы с даты заключения кредитного договора до момента обращения за возвратом денежных средств прошло не более трёх лет.

Пропуск данного срока, как правило, влечёт отказ в удовлетворении требований.

Я бы очень хотел, чтобы данный пост получил максимальную огласку.

Помните: нарушенные права должны быть восстановлены

А7 — Российская система международных расчетов, ключевой инструмент для поддержки российского бизнеса во внешнеторговых операциях по всему миру. Мы объединяем экспертизу в области глобальных финансов и передовые технологии, чтобы обеспечить бесперебойные трансграничные платежи для бизнеса любого масштаба.

В апреле текущего года у меня освободились средства (400 тыс руб.) и стал решать вопрос по дальнейшему вложению накоплений.

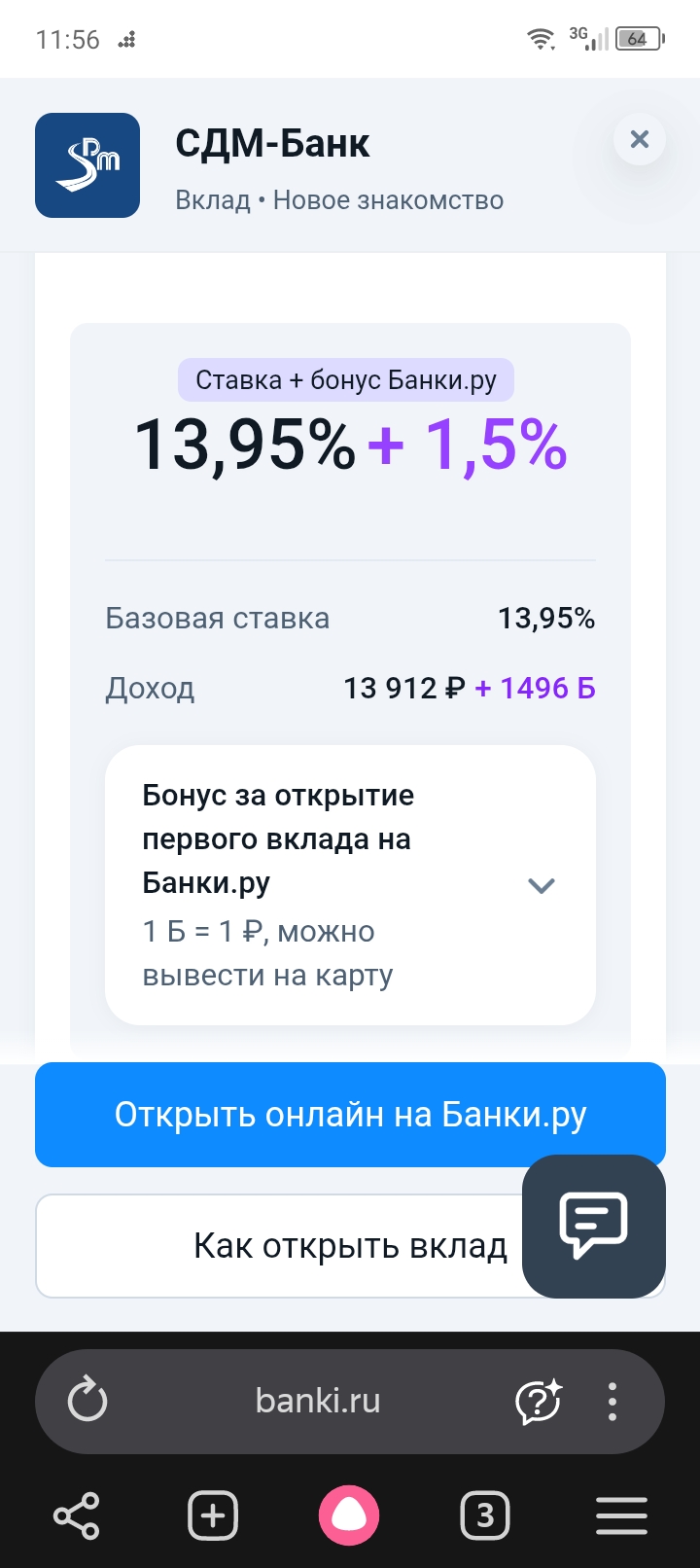

В своём посте я, хочу поделится опытом по открытию НС на минимальный остаток в Альфа-Банке, через маркетплейс банки ру. , с фиксацией повышенной приветственной ставки на 2 приветсвенных периода , что в настоящее время актуально, в период снижения % ставок банками , в связи с изменениями КС ЦБ РФ, в сторону снижения уже неоднократно. Для выбора подходящего варианта для открытия банковского продукта на краткосрочный период , в моих планах это 2месяца , я 31октября 2025г зашла ЛК на...

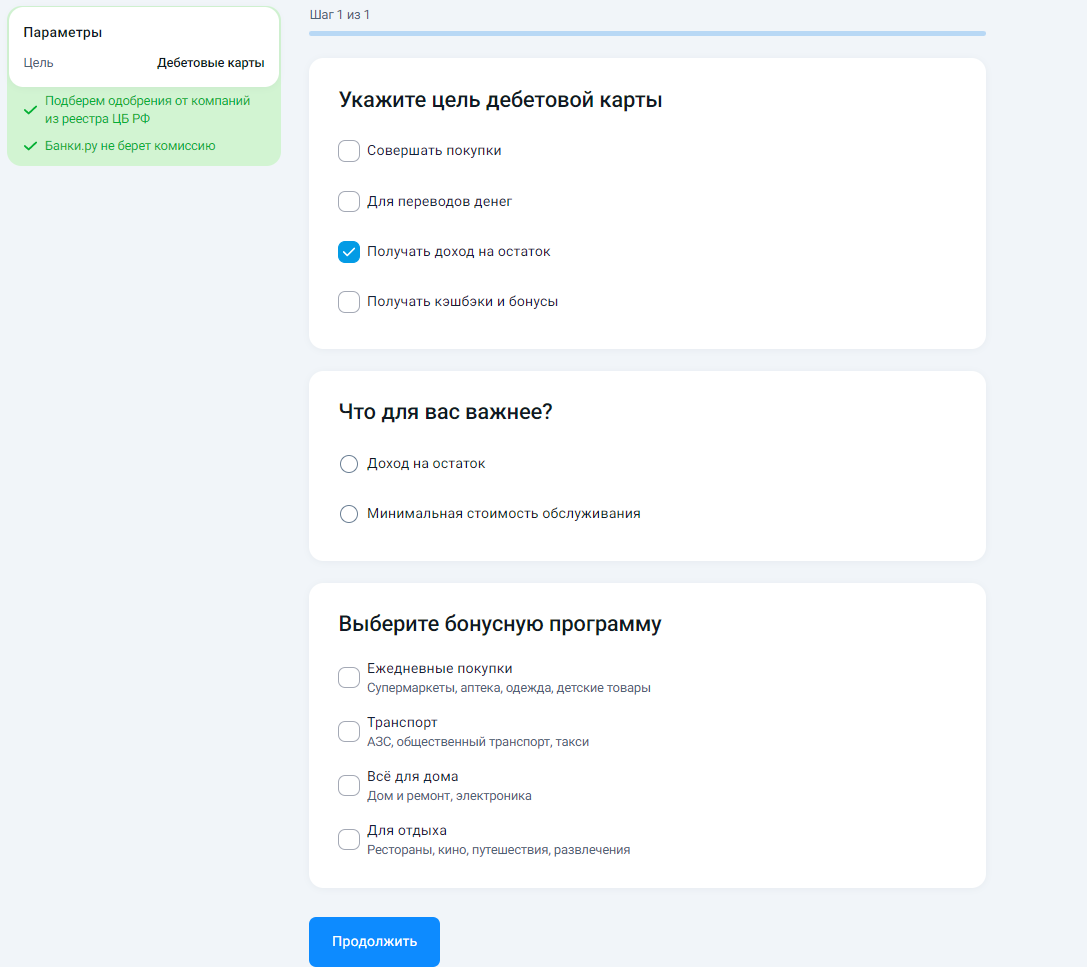

В феврале 2026 года получила карту рассрочки Халва, которую я оформила через маркетплейс Банки.ру с помощью мастера подбора кредитных карт https://www.banki.ru/products/creditcards/ - в данном разделе можно найти предложения банков, сравнить условия, изучить отзывы и оформить онлайн-заявку.

С 4 мая 2026 по 14 января 2027 года на банки ру только в мобильном приложении можно открыть дебетовую карту МТС Экси банка или Газпромбанка и получить 1000 банкимани.

До недавнего времени я свято верил в установку «кредитки — зло». Мне казалось, что это прямой путь в долговую яму. Стереотип разрушила рядовая ситуация: сломалась стиральная машина аккурат в день зарплаты, когда все свободные средства ушли на аренду и ежегодную страховку. Свободных накоплений на такую крупную покупку в моменте просто не оказалось. Пришлось срочно разбираться, как работают эти «страшные» инструменты, и, честно говоря, сейчас я даже рад, что так вышло.Как я подходил к выбору:

Раньше выбрать вклад было довольно просто, смотришь срок, ставку и условия досрочного закрытия. В последние месяцы заметил, что сравнивать предложения стало намного тяжелее. Причём не потому, что вариантов слишком много, а потому что сами ставки стали «слоёными». Сейчас на рынке почти у каждого банка несколько уровней доходности внутри одного продукта. Базовая ставка, повышенная ставка для новых денег, надбавка за подписку, бонус за траты по карте, отдельный процент для зарплатных клиентов. В...

Раньше всё было довольно просто, оформил карту с хорошим кэшбэком, пользуешься и раз в месяц получаешь бонусы. Сейчас ощущение совсем другое. В последние месяцы поймал себя на том, что приходится буквально отслеживать условия, категории и лимиты, чтобы не потерять выгоду.

— Слушай, я, кажется, достиг дзена. Третий банк подряд присылает мне «персонально одобренный» кредит. Я почти почувствовал себя избранным.

Банк Ак Барс изменения по НС с 13, 05. Базовую ставку снижают на - 0,5% , а приветсвенная ставка доя новых клиентов повышается 0, 5%

Почему приостановлена сельская ипотека? Почему такая несправедливость для коренных жителей Северной Осетии?

Однажды я заметил, что зарплата приходит на карту, лежит там месяц и только потом тратится. Банк начислял процент на остаток, но копеечный. Тогда я перенастроил схему: зарплата приходит, я оставляю на карте минимум на текущие расходы, остальное сразу перекидываю на накопительный счёт. Траты идут с карты, но основная сумма лежит под процентом.

Когда ставки по вкладам начали расти, я сидел с открытым полугодовым депозитом по старой ставке и смотрел на новые предложения как на витрину с пирожными, которые нельзя купить. Тогда я придумал схему «лестница»: разбил накопления на четыре части и открыл вклады на 3, 6, 9 и 12 месяцев. Когда трёхмесячный заканчивался, я переоткрывал его уже на год по новой ставке. Через полгода у меня на руках была лестница из четырёх годовых вкладов, открытых в разное время по разным ставкам.

Я всегда считал кредитки злом. Но друг-финансист переубедил: кредитка — это не долг, а инструмент. Можно положить свои деньги на накопительный счёт, тратить по кредитке, а в конце грейса вернуть долг, оставив проценты по накопительному счёту себе. Звучало как магия. Я решил проверить.

У меня скопилось три дебетовые карты разных банков. Открывал их через Банки.ру сравнив в каталоге дебетовых карт: одну для зарплаты, вторую для кэшбэка на путешествия, третью — потому что друг посоветовал. В какой-то момент я запутался, какая за что отвечает, и решил устроить им тест-драйв. Месяц я везде платил одной, месяц второй, месяц третьей, записывая кэшбэк, комиссии и удобство.