Почему австрийская школа экономики не стала популярной в России

Когда говорят об экономике, чаще всего вспоминают инфляцию, кредиты, ключевую ставку, зарплаты и цены в магазине. Но за этими вещами стоит не только статистика, а разные способы объяснить поведение людей, банков, бизнеса и государства. Эти способы называют экономическими школами. Одни больше верят в регулирование, другие в рынок, третьи в математические модели. Австрийская школа интересна тем, что начинает объяснение экономики не с государства и не с графиков, а с выбора конкретного человека.

В России об австрийской школе говорят не так часто. Она не так привычна, как кейнсианство, марксизм или современная неоклассика. Возможно, причина в том, что ее главный вопрос звучит непривычно: что, если экономику лучше понимать не только через планы, отчеты и модели, а через решения миллионов людей, которые каждый день покупают, продают, копят, берут кредиты и рискуют?

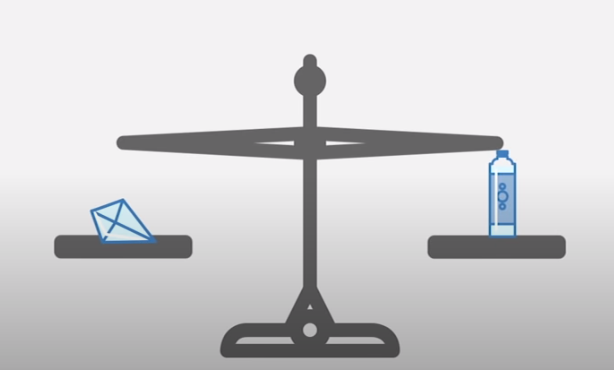

Австрийская школа экономики появилась в конце XIX века. Ее основателем обычно считают Карла Менгера. В 1871 году он выпустил книгу «Основания политической экономии», где развивал идею субъективной ценности. Простыми словами, вещь ценна не сама по себе. Она ценна потому, что человек видит в ней пользу. Бутылка воды дома и бутылка воды в жару далеко от магазина физически одинаковые, но их ценность для человека будет разной. Именно поэтому цена не рождается только из затрат на производство. Она рождается еще и из потребности, ситуации и выбора.

Эта идея легко видна в обычной жизни. Для одного человека новый телефон может быть рабочим инструментом, а для другого бессмысленной переплатой. Для одного кофе в аэропорту кажется грабежом, а для другого это нормальная плата за удобство. Один берет кредит, потому что видит шанс быстро решить проблему. Другой отказывается, потому что боится долговой нагрузки. Формально товар или услуга одни и те же, но оценка у людей разная.

Из таких оценок и складывается рынок. Цена появляется не просто потому, что кто-то сверху назначил сумму. Она возникает там, где встречаются интересы покупателя и продавца. Покупатель решает, стоит ли товар своих денег. Продавец решает, по какой цене ему выгодно продавать. Поэтому для австрийской школы экономика это не только графики и отчеты, а постоянный процесс человеческого выбора в условиях неполной информации.

Почему в России о ней говорят мало

Первая причина историческая. В советский период экономическое образование было связано прежде всего с марксистской политэкономией. После распада СССР в университетах стали активнее изучать неоклассику, кейнсианство, институциональную экономику, финансы и менеджмент. На этом фоне австрийская школа осталась скорее нишевым направлением для тех, кто сам интересуется историей экономической мысли.

Вторая причина связана с ролью государства. Многие представители австрийской школы скептически относятся к активному вмешательству государства в экономику, контролю цен и искусственному удешевлению кредита. Для России, где государство исторически играет большую роль в экономике, такой взгляд часто кажется непривычным или слишком резким.

Третья причина в методе. Современная экономика часто опирается на математические модели, статистику и эконометрику. Австрийская школа больше внимания уделяет логике человеческого выбора, стимулам, времени, риску и предпринимательству. Из-за этого ее иногда воспринимают как менее строгую, хотя на самом деле она просто задает другие вопросы.

При этом я не считаю, что австрийская школа дает ответы на все экономические проблемы. У нее есть сильные и слабые стороны. Ее плюс в том, что она помогает смотреть на экономику через реальные решения людей. Ее минус в том, что часть выводов сложнее проверить через статистику и модели. Поэтому правильнее воспринимать ее не как замену всей экономической науки, а как дополнительный инструмент мышления.

Зачем о ней знать обычному человеку

Австрийская школа полезна тем, что учит задавать простые вопросы. Почему цена изменилась? Кто принимает решение? Какие стимулы стоят за этим решением? Что будет, если кредит станет слишком дешевым? Почему предприниматель рискует, а не просто выполняет указания сверху?

Источники:

- Карл Менгер, «Основания политической экономии»

- Людвиг фон Мизес, «Человеческая деятельность»

- Фридрих Хайек, «Использование знания в обществе»

Недавно мы рассказывали, что Народный рейтинг на Банки.ру стал еще полезнее: теперь в нем появились разделы о застройщиках, автодилерах и негосударственных пенсионных фондах.

Мы подвели итоги конкурса, в котором вы делали фото того, что вы уже застраховали или хотели бы застраховать, но пока не решились, и пытались подобрать, какой продукт из продуктов страхования на Банки.ру помог бы защититься от риска.

Мы подвели итоги конкурса, в котором вы пытались поймать мудрость на скриншот и размышляли в комментариях, к какому продукту, представленному на Банки.ру, вы бы применили эту мудрость и почему.

Мы запускаем новый конкурс авторских постов. Расскажите о том, как вы управляете деньгами: приумножаете накопления с вкладом, пользуетесь банковскими картами, оформляете кредиты, платите налоги и совершаете переводы.

Всем привет! Обращаем ваше внимание, что правила сообщества были обновлены. Актуальная версия уже доступна по ссылке.

Долгожданный отпуск — это время, когда хочется полностью отключить голову и наконец-то расслабиться. Но именно в этот момент наши внутренние финансовые фильтры отключаются вместе с нами. В итоге за две недели беззаботности приходится расплачиваться следующую пару месяцев.

Каждый месяц мы послушно оплачиваем счета за квартиру, часто даже не глядя на внутренности квитанции. А ведь ЖКХ — это такая же статья расходов, которую можно и нужно оптимизировать. Давайте разберем несколько скрытых позиций в платежках, из-за которых мы ежемесячно переплачиваем лишнее.

Не смотря на то , что мои ежемесячные вложения всё ниже и ниже , во имя финансовой подушки , я не готова останавливаться.

Доверие россиян к банковской системе достигло исторического максимума — 77% (в 2014 году — 67%), как показало исследование НАФИ (Национальное Агентство финансовых исследований).

Раньше мои финансы были разбросаны: зарплатная карта в одном банке, вклад в другом, кредитка в третьем, страховка где-то ещё. Я думал, что так выгоднее, потому что везде можно поймать лучшие условия. Но когда в конце года подсчитал, сколько теряю на комиссиях за переводы между банками и сколько времени трачу на контроль, понял: пора объединяться. Задача была амбициозной — найти банк, где все продукты будут на достойном уровне. Банки.ру и здесь стал главным фильтром.

В последнее время всё чаще задумываюсь не просто о доходах, а о том, как правильно управлять деньгами. Раньше казалось, что главное — больше зарабатывать, но на практике быстро понимаешь: без накоплений даже хороший доход не даёт ощущения стабильности.

Многие уверены: если человек хорошо зарабатывает, значит, с финансами у него всё отлично. Но на практике это далеко не всегда так. Можно получать большую зарплату и постоянно жить «от зарплаты до зарплаты», а можно иметь средний доход и при этом спокойно откладывать деньги, путешествовать и не переживать из-за неожиданных расходов. Всё дело не только в доходах, а в отношении к деньгам.

Здравствуйте товарищи!!!!

Заработать деньги - это только половина дела. Главное - суметь их сохранить и заставить работать на себя. Разберём почему.1. Деньги теряют ценность из‑за инфляции.Сегодня на 10 000 рублей вы купите больше, чем через пару лет: цены постоянно растут. Если просто хранить наличные или держать деньги на обычном счёте без процентов, вы понемногу теряете свои сбережения. Лучше вкладывать их туда, где они хотя бы не обесцениваются - например, в надёжный вклад или другие инструменты.2.Жизнь...

Как я управляю деньгами: Разберу, как я выстраиваю работу по ключевым направлениям.