Финансовая грамотность складывается не только из личного опыта, но и из того, что мы читаем. Статьи Банки.ру про деньги, экономику, инвестиции и поведение людей могут не хуже учебников объяснить, как устроен финансовый мир.

В Диалоге много авторов, которые умеют интересно рассказывать полезное о деньгах, финансовых ошибках, выборе продуктов и личном опыте. Мы хотим поддержать тех, кто готов писать регулярно, но не ради количества, а ради действительно сильного контента.

Давно тут не появлялась (отговорки), но не могу не рассказать про свой чудесный, пусть и короткий отпуск в Калининграде. замечательная выдалась поездка, полная впечатлений и эмоций, а бывший Кенигсберг покорил мое сердце настолько, что хочу туда вернуться через пару лет.

Такая ситуация случилось и со мной...

У постов в Диалоге есть жизнь не только внутри сообщества. Их могут находить через поиск, открывать из ленты, читать после репостов и обсуждать в комментариях.

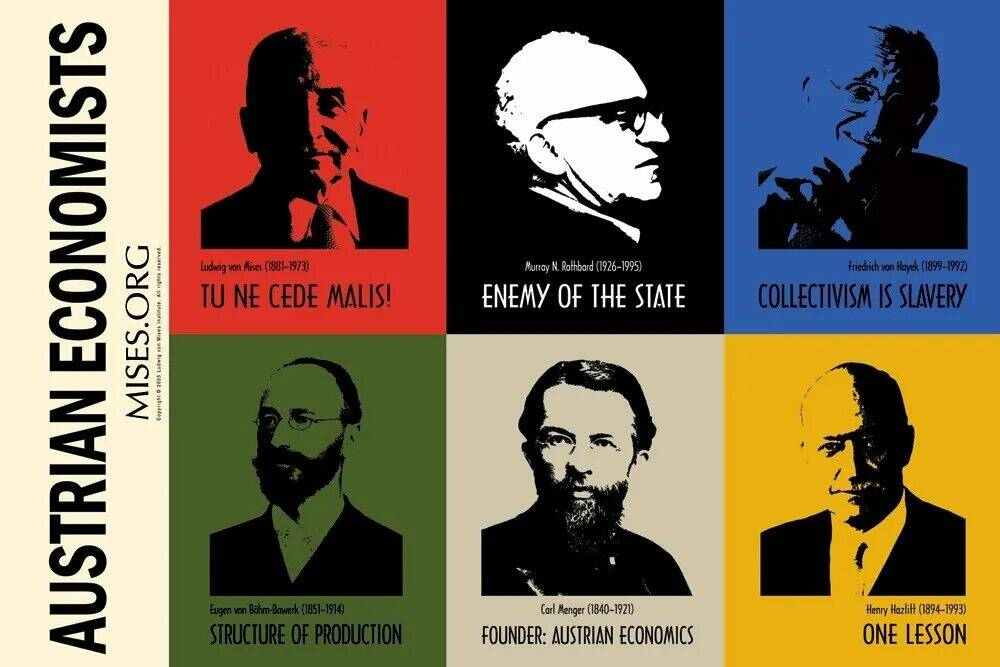

Когда говорят об экономике, чаще всего вспоминают инфляцию, кредиты, ключевую ставку, зарплаты и цены в магазине. Но за этими вещами стоит не только статистика, а разные способы объяснить поведение людей, банков, бизнеса и государства. Эти способы называют экономическими школами. Одни больше верят в регулирование, другие в рынок, третьи в математические модели. Австрийская школа интересна тем, что начинает объяснение экономики не с государства и не с графиков, а с выбора конкретного человека.

Долгожданный отпуск — это время, когда хочется полностью отключить голову и наконец-то расслабиться. Но именно в этот момент наши внутренние финансовые фильтры отключаются вместе с нами. В итоге за две недели беззаботности приходится расплачиваться следующую пару месяцев.

Каждый месяц мы послушно оплачиваем счета за квартиру, часто даже не глядя на внутренности квитанции. А ведь ЖКХ — это такая же статья расходов, которую можно и нужно оптимизировать. Давайте разберем несколько скрытых позиций в платежках, из-за которых мы ежемесячно переплачиваем лишнее.

Не смотря на то , что мои ежемесячные вложения всё ниже и ниже , во имя финансовой подушки , я не готова останавливаться.

Доверие россиян к банковской системе достигло исторического максимума — 77% (в 2014 году — 67%), как показало исследование НАФИ (Национальное Агентство финансовых исследований).

Раньше мои финансы были разбросаны: зарплатная карта в одном банке, вклад в другом, кредитка в третьем, страховка где-то ещё. Я думал, что так выгоднее, потому что везде можно поймать лучшие условия. Но когда в конце года подсчитал, сколько теряю на комиссиях за переводы между банками и сколько времени трачу на контроль, понял: пора объединяться. Задача была амбициозной — найти банк, где все продукты будут на достойном уровне. Банки.ру и здесь стал главным фильтром.

В последнее время всё чаще задумываюсь не просто о доходах, а о том, как правильно управлять деньгами. Раньше казалось, что главное — больше зарабатывать, но на практике быстро понимаешь: без накоплений даже хороший доход не даёт ощущения стабильности.

Многие уверены: если человек хорошо зарабатывает, значит, с финансами у него всё отлично. Но на практике это далеко не всегда так. Можно получать большую зарплату и постоянно жить «от зарплаты до зарплаты», а можно иметь средний доход и при этом спокойно откладывать деньги, путешествовать и не переживать из-за неожиданных расходов. Всё дело не только в доходах, а в отношении к деньгам.

Здравствуйте товарищи!!!!

Заработать деньги - это только половина дела. Главное - суметь их сохранить и заставить работать на себя. Разберём почему.1. Деньги теряют ценность из‑за инфляции.Сегодня на 10 000 рублей вы купите больше, чем через пару лет: цены постоянно растут. Если просто хранить наличные или держать деньги на обычном счёте без процентов, вы понемногу теряете свои сбережения. Лучше вкладывать их туда, где они хотя бы не обесцениваются - например, в надёжный вклад или другие инструменты.2.Жизнь...