Как я перестал коллекционировать карты и начал коллекционировать деньги

Раньше у меня была слабость — карты. Кредитки, дебетовки, рассрочки. Каждый новый пластик казался шагом в светлое финансовое будущее: эта для кешбэка, эта для процентов на остаток, эта на всякий случай. В пике коллекции у меня было 5 карт разных банков.

И тут я сел считать.

Не интуитивно прикидывать, а именно сел, открыл выписки за 3 месяца и свел в таблицу. То, что я увидел, меня отрезвило.

Математика вместо магии

Самым бесполезным звеном оказалась карта с кешбэком 5% на «любимую категорию». Звучало круто — по факту я просто подгонял траты под категорию. Шел в дорогой супермаркет, лишь бы аптека попала в повышенный процент. Переплачивал 300-400 рублей за удобство, а кешбэк капал всего 100-150. Минус, а не плюс.

Второе открытие — плата за СМС. 59 рублей здесь, 79 там. В год набегало больше 2000. За сообщения, которые я не читал.

Третье — кредитка, которая лежала «на подстраховку». Лежала и ждала своего часа. И однажды я машинально оплатил ей кофе, забыл, а через 25 дней получил просрочку. Штраф съел всю выгоду от бесплатности обслуживания.

Что я сделал

Оставил две карты вместо пяти:

1.Одну дебетовую с нормальным кешбэком без категорий — за всё плачу 1%, голова не болит.

2.Одну кредитную с длинным грейс-периодом, но убрал её из быстрых платежей в телефоне. Чтобы воспользоваться — надо достать из кошелька и подумать.

Остальные закрыл через приложения банков. Никуда ходить не пришлось.

Итог

За год экономия только на комиссиях и отсутствии штрафов составила около 4000 рублей. Но главное — исчезло ощущение финансового хаоса. Когда карт меньше, проще видеть реальную картину трат.

Возможно, кому-то удобно жонглировать десятком карт и снимать сливки с каждой. Но для меня порядок оказался выгоднее оптимизации.

С 2020 года являюсь активным клиентом "Совкомбанк". Имею подписку "Халва - Десятка".

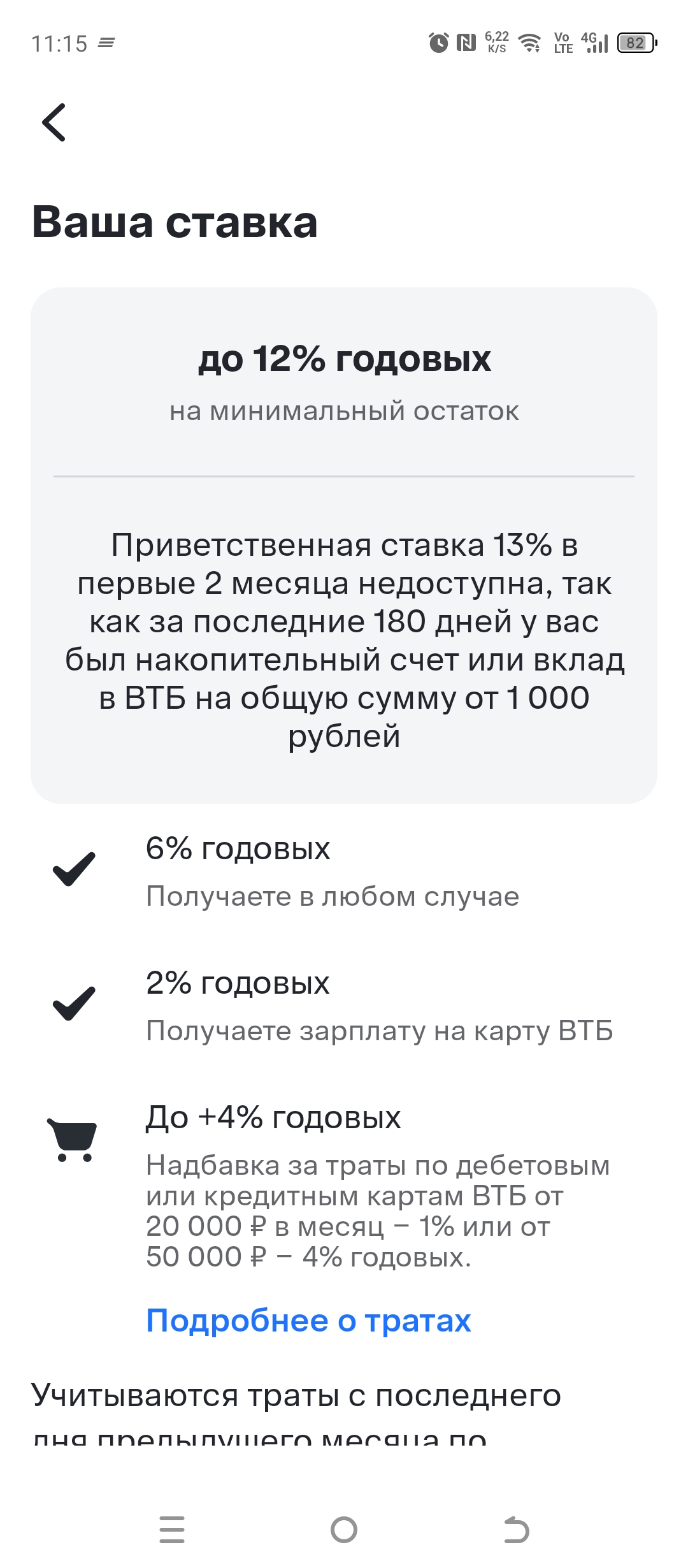

Стала полноценным клиентом банка ДОМ. РФ более полугода назад. В тот момент у меня освободилась небольшая сумма. Памятуя золотое правило, что деньги делают сами себя, хотелось, чтобы они работали, а не лежали без движения.

Как сохранить и приумножить свои финансы? Кто-то выбирает инвестиции, вклады, накопительные счета. Не у всех получается в инвестициях, я также не занимаюсь инвестициями. Для меня самое лёгкое -это вклады или накопительные счета.

Добрый день, уважаемые коллеги! С Днём Семьи вас! Будьте счастливы!!

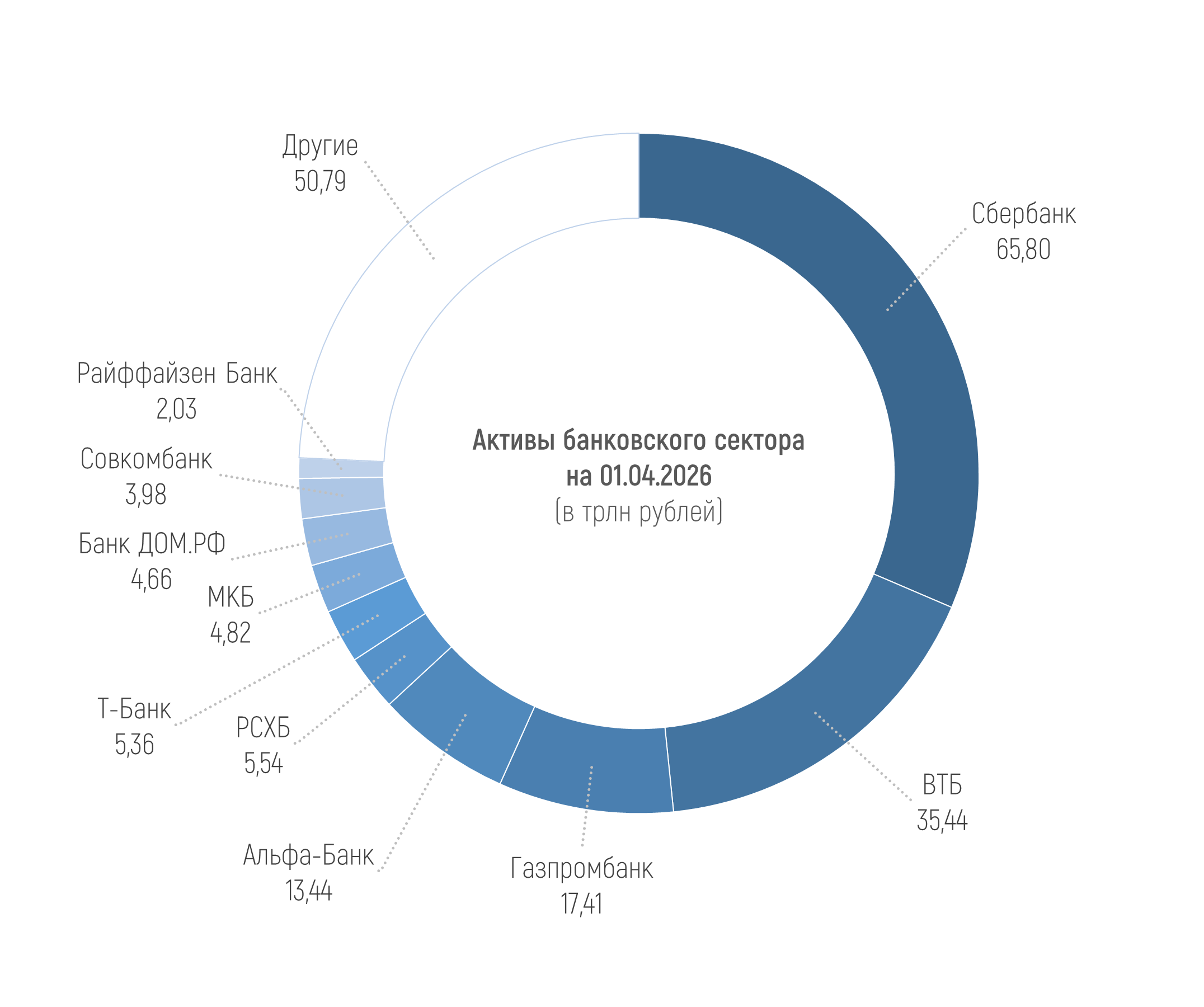

По данным материала ЦБ о развитии банковского сектора, активы российских кредитных организаций составили 209,28 трлн рублей на 01.04.2026, увеличившись лишь на 0,2%, или на 0,47 трлн рублей в марте. За три месяца 2026 года активы сократились на 0,7%, или на 1,59 трлн рублей.

Об оплате ЖКУ я не задумывался — платил с первой попавшейся карты. Но однажды зашёл в выписку и подсчитал: ежемесячно на коммуналку уходило 7 000 ₽, и ни копейки кешбэка. Решил исправить и найти карту, которая возвращает процент за обязательные платежи. Банки.ру, как всегда, дал прозрачную картину.

Когда я решился на покупку машины, главной задачей было не просто найти низкую ставку, а не попасть на скрытые страховки. В автосалоне менеджер бодро рапортовал: «Ставка 16,9%, но со страховкой жизни и КАСКО у партнёра». Сумма переплаты с этими «допами» вырастала почти на 60 000 ₽ за три года. Я взял распечатку, сфотографировал условия и уехал домой — проверять альтернативы. Банки.ру помог отделить зёрна от плевел.

Год назад у меня неожиданно сократился доход. Потребительский кредит на 300 000 ₽, который раньше тянул без проблем, внезапно стал напрягать. Просрочки я боялся, а платить по 14 500 ₽ в месяц стало тяжело. Оказалось, есть законный способ взять паузу — кредитные каникулы. Банки.ру помог разобраться в условиях и не наделать ошибок.

Здравствуйте товарищи!!!!!

С 25 мая 2026 года Банк России вводит новые правила игры на финансовом рынке.

Однажды я вышел за рамки грейс-периода по кредитной карте и задолжал 50 000 ₽. Проценты капали под 25% годовых, и ежемесячный платёж почти не уменьшал тело долга. Закрыть сразу не мог, но терпеть грабительские проценты тоже не хотелось. Оказалось, есть цивилизованный выход — рефинансирование кредитки с переводом долга на другую карту. Банки.ру и здесь подсветил путь.

Подскажете, пожалуйста, что делать: банк арестовал 50% заработной платы, но денежные средства не перечислил в ФССП. Теперь ФССП прислали уведомление, что назначили оценщика по имуществу и почему-то сумму долга увеличили. Что можно сделать в данной ситуации и можно ли с банка потребовать моральную компенсацию (возмещение)?

Приветствую Вас, уважаемые! Замучила одна проблема. Супруги прожили в зарегистрированном браке 1,5 года- с 29.03.2024г по 5.12.2025г. В 2024году взята семейная ипотека 6% на мужа, поскольку он имеет троих детей от первого брака, это и было решающим для 6%ипотеки. В правилах было отражено, что не семье дают ипотеку, а гражданину.Совместных детей нет. Муж имеет квартиру, до брака со второй женой .Вторая бывшая жена имеет 2 собственные квартиры еще до брака.Заёмщик по 6% ипотеки и...

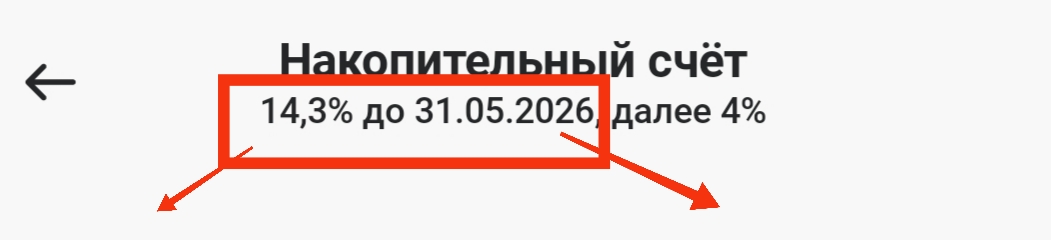

Заметили, как за последние годы отношение к вкладам резко изменилось? 👀

Многоуважаемые коллеги, приветствую вас!!! Поздравляю с Днём СИРЕНИ!