Накопительные счета с ежедневной выплатой в 2026-ом.

Принцип таких счётов очень простой - Вы держите N-ую сумму на счету, имеете право снимать и пополнять их со счёта и вам начисляют проценты на ежедневный остаток с N-ой ставкой. Не вдаваясь в дополнительные подробности, этот тип накопительного счёта подходит для определённой суммы денег динамичного оборота. Если попробовать его (счёт) просто охарактеризовать, то я бы сделал это фразой "Динамичный счёт для ленивых".

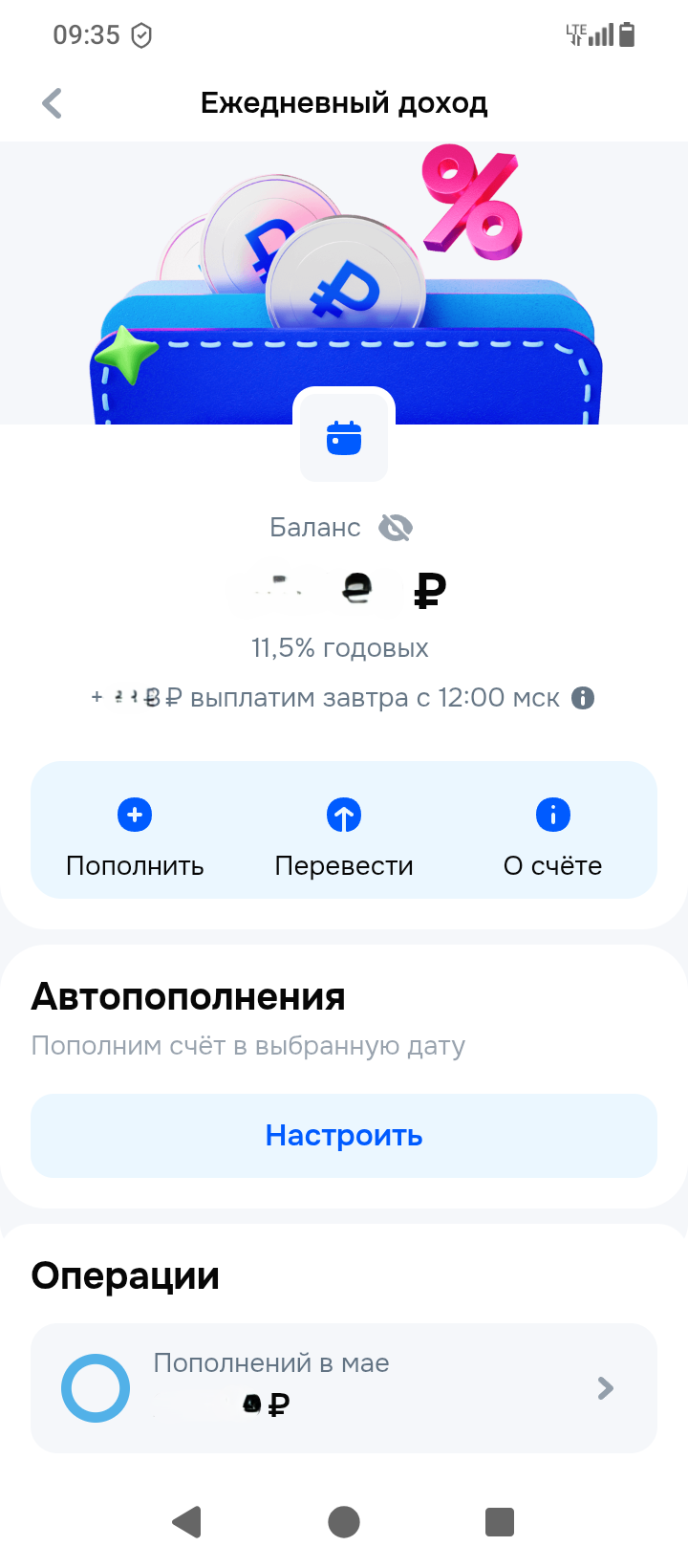

Рынком таких счётов в течении долгого времени доминировал Яндекс Банк. В течении 2026го к ним активно начал подкрадываться Ozon Банк. Не так давно ставка по такому счёту у них сравнялась (12%). И сегодня, по моему впервые за историю, Ozon обогнал их (Яндекс опустили ставку до 11и%, а Ozon в последний раз опустил ставку подобного счёта до 11.5%). За этим, естественно, последовал перевод моей динамичной суммы на этот счёт Ozon'а. Предпочтений к банкам у меня нет, только предпочтение к более высоким ставкам. Услугами обоих банков я планирую продолжать пользоваться по ряду причин, и не исключаю возможности, что Яндекс снова перехватит факел предпочтения.

P.S. Из близкостоящих конкурентов по таким счетам могу только подметить МТС Кэшбокс. Принципы те же, разница в процентах и условиях. Основная ставка является 10%. Но вы можете поднять её аж до 15 процентов. Как? Нужно совершать покупки по карте МТС Деньги, по 350р в сутки. С каждой покупкой процент повышается на один процент. Если вы пропустите день (или начнётся новый месяц), ставка вернётся к 10%. То есть - если вы хотите 15% ставки на весь, вам нужно потратить 10500р (350х30=10500). Если вы часто пользуетесь картой МТС Деньги, то, возможно, вам подойдёт этот вариант.

P.P.S. Если я упустил из виду подобный счёт с хорошими условиями (или в целом что-то упустил) - поправьте в комментариях. Спасибо.

Мне сегодня на почту пришло очень заманчивое акционное предложение от "Совкомбанка" и я сразу решила с Вами поделиться, уважаемые участники Диалога. В чëм суть акции- если Вы планируете летнюю поездку или отпуск✈️, то банк запустил акцию, которая сделает Вашу дорогу абсолютно бесплатной в части расходов на бензин!

Хочу поделится с пользователями площадки Диалога , своим опытом по открытию выгодных , на мой взгляд вкладов, в банке ВТБ., на это раз,в данном своем посте. Клиентом этого банка я уже являюсь давно и, переодически, открываю там дебетовые банковские продукты: вклады и НС в статусе ,, новый клиент,, или ,, новые деньги ,,. Отслеживаю выгодные банковские предложения и изменения. На этот раз,открыла свои вклады только вчера , 10 июня 2026г , чтоьы поймать выгоду, поэтому...

P.S. Не ради славы и регалий я начинаю этот пост! С.И.

Продолжаем разбирать посты в Диалоге и смотреть, какие финансовые привычки чаще всего обсуждают в сообществе.

Переодически , размещаю посты на Площадке Диалог банки ру. и делюсь своим опытом по открытию банковских продуктов вкладов и НС , которые мне приглянулись и обсуждпюв коментариях к постам. Вот и сегодня , в этом посте, я решил поделиться с читателями своим ноаым открытием вклада. 1июня 2026г решил открыть вклад на освободившиеся, в другом банке,денежные средства в сумме 300000 рублей , для чего на маркетплейсе банки ру. осуществил подбор банковского...

Елена Малышева, коммерческий директор Summit Group — о том, почему доверие становится главным измеримым активом.

Современный рынок взыскания постепенно уходит от универсальных сценариев работы с задолженностью. Сегодня коллекторские организации все чаще оценивают не только сумму долга, но и поведение конкретного заемщика: готов ли он к диалогу, выходит ли на связь и пытается ли решить проблему добровольно.

Раньше у меня была слабость — карты. Кредитки, дебетовки, рассрочки. Каждый новый пластик казался шагом в светлое финансовое будущее: эта для кешбэка, эта для процентов на остаток, эта на всякий случай. В пике коллекции у меня было 5 карт разных банков.

Об оплате ЖКУ я не задумывался — платил с первой попавшейся карты. Но однажды зашёл в выписку и подсчитал: ежемесячно на коммуналку уходило 7 000 ₽, и ни копейки кешбэка. Решил исправить и найти карту, которая возвращает процент за обязательные платежи. Банки.ру, как всегда, дал прозрачную картину.

Когда я решился на покупку машины, главной задачей было не просто найти низкую ставку, а не попасть на скрытые страховки. В автосалоне менеджер бодро рапортовал: «Ставка 16,9%, но со страховкой жизни и КАСКО у партнёра». Сумма переплаты с этими «допами» вырастала почти на 60 000 ₽ за три года. Я взял распечатку, сфотографировал условия и уехал домой — проверять альтернативы. Банки.ру помог отделить зёрна от плевел.

Год назад у меня неожиданно сократился доход. Потребительский кредит на 300 000 ₽, который раньше тянул без проблем, внезапно стал напрягать. Просрочки я боялся, а платить по 14 500 ₽ в месяц стало тяжело. Оказалось, есть законный способ взять паузу — кредитные каникулы. Банки.ру помог разобраться в условиях и не наделать ошибок.

Здравствуйте товарищи!!!!!

С 25 мая 2026 года Банк России вводит новые правила игры на финансовом рынке.

Однажды я вышел за рамки грейс-периода по кредитной карте и задолжал 50 000 ₽. Проценты капали под 25% годовых, и ежемесячный платёж почти не уменьшал тело долга. Закрыть сразу не мог, но терпеть грабительские проценты тоже не хотелось. Оказалось, есть цивилизованный выход — рефинансирование кредитки с переводом долга на другую карту. Банки.ру и здесь подсветил путь.

Подскажете, пожалуйста, что делать: банк арестовал 50% заработной платы, но денежные средства не перечислил в ФССП. Теперь ФССП прислали уведомление, что назначили оценщика по имуществу и почему-то сумму долга увеличили. Что можно сделать в данной ситуации и можно ли с банка потребовать моральную компенсацию (возмещение)?