Как выбрать вклад, чтобы не потерять проценты: 5 простых правил

Когда речь заходит о вкладах, многие думают: «Что тут сложного? Положил деньги под процент и забыл». Но на практике люди теряют доход из-за мелочей, о которых банки не кричат в рекламе. Разбираем пять главных правил, которые сохранят ваши деньги.

1. Смотрите не на ставку, а на эффективную доходность.Реклама обещает «20% годовых», но мелким шрифтом: «с учётом капитализации». А без неё — 18%. Капитализация выгодна, только если вы не снимаете проценты. Сравнивайте итоговую сумму за год.

2. Проверяйте условия досрочного расторжения.Часто вклад с высокой ставкой при досрочном снятии превращается в депозит «до востребования» под 0,1% годовых. Если деньги могут понадобиться раньше — берите вклад с льготным расторжением (потеряете только часть процентов).

3. Не забывайте про страховку.Вклады до 1,4 млн рублей застрахованы государством в АСВ. Если у вас больше — разбейте сумму на два-три банка. Не храните все яйца в одной корзине, даже если банк «надёжный».

4. Ищите накопительные счета вместо вкладов.У них нет фиксированного срока, проценты начисляются на ежедневный остаток, а снять деньги можно в любой момент без потерь. Ставка плавает вслед за ключевой, но сейчас это скорее плюс.

5. Оформляйте онлайн — так выше ставка.Банки экономят на офисах и сотрудниках, поэтому по онлайн-вкладам процент обычно на 1–2% выше. Плюс не нужно никуда ехать и стоять в очередях.

Бонус-совет. Не ведитесь на «акцию до завтра». Это классический маркетинговый трюк. Нормальный вклад никуда не денется. Спокойно сравнивайте условия на Банки.ру и читайте реальные отзывы.

А каким банкам доверяете вы? Делитесь опытом в комментариях.

С 2020 года являюсь активным клиентом "Совкомбанк". Имею подписку "Халва - Десятка".

Карту Совкомбанка Халва оформила около месяца назад.

Добрый день, уважаемые коллеги! С Днём Семьи вас! Будьте счастливы!!

Стала полноценным клиентом банка ДОМ. РФ более полугода назад. В тот момент у меня освободилась небольшая сумма. Памятуя золотое правило, что деньги делают сами себя, хотелось, чтобы они работали, а не лежали без движения.

Как сохранить и приумножить свои финансы? Кто-то выбирает инвестиции, вклады, накопительные счета. Не у всех получается в инвестициях, я также не занимаюсь инвестициями. Для меня самое лёгкое -это вклады или накопительные счета.

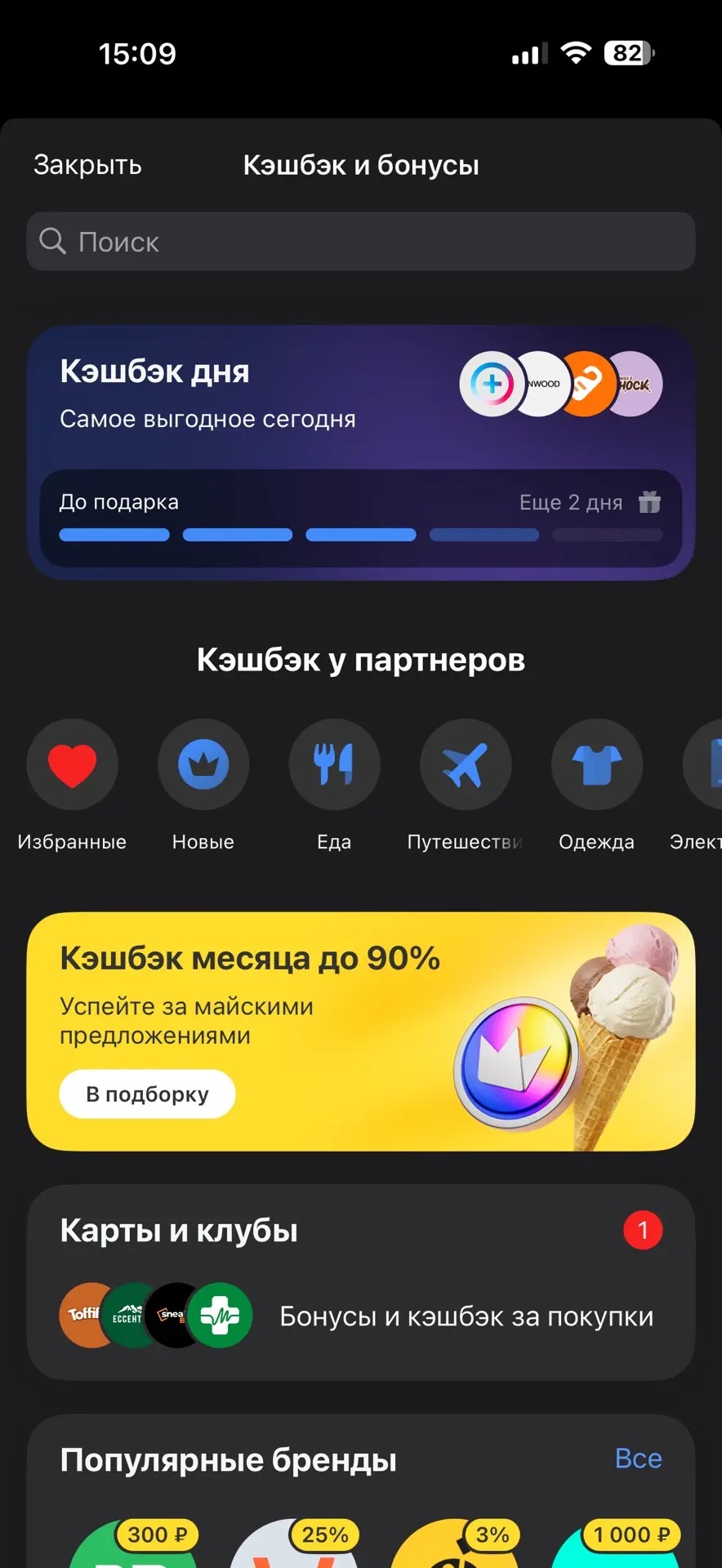

Давно пользуюсь дебетовой картой Т-банка и хочу поделиться своим мнением относительно раздела "Кэшбэк и бонусы" по данной карте.

АКТИВНО пользуюсь картами Т- Банка, довольна, часто бывает хороший Кешбэк

Раньше я относился к кешбэку исключительно как к приятному бонусу. Ну, капнуло там 50 рублей в месяц — хорошо, не капнуло — и ладно. Но в начале этого года, заказав выписку по картам, я ужаснулся: за прошлый год я просто «потерял» около 6 000 рублей только потому, что не выбирал категории повышенного начисления.

Я не являюсь клиентом банка. Хочу открыть в нем МТС-счет с приветственной ставкой. Нужен этот счет мне на 2 месяца.

Добрый день! В Альфа-банк я обслуживаюсь давно, как ИП и физ лицо. Недавно оформил карту кредитную и по ней мне обещали перевод на физ лицо без комиссии. Перечислив 200 тр с меня списали 18 тр. Хотя представитель банка и по телефону мне говорили, что по кредитной карте будет данная услуга без комиссии. В отделении банка информацию написал - оставил претензию, но никто ничего не решает. Прошу разобраться!!!

Собрали самые обсуждаемые новости из мира технологий.

В этом посте я хочу рассказать про овердрафтные(овердрафт-перерасчет) карты. Овердрафтные карты — обычно это дебетовые карты с небольшим кредитным порогом. Овердрафт предлагают клиентам с действующими дебетовыми картами, на которые регулярно поступают деньги (например, зарплата или пенсия). Когда средств не хватает, можно воспользоваться овердрафтом: расплатиться картой, используя деньги банка. Баланс при этом станет отрицательным, но долг автоматически спишется, как только счёт пополнится. Прос...

Теперь доходность депозита «Гибкий» в зависимости от срока составляет 9,6–11,9% годовых.

Теперь максимальная доходность по вкладу «В плюсе» с опцией «Накопления» и сервисом «Газпром бонус» составляет до 13,5% годовых. Без подключения сервиса ставки будут ниже.

Число самозанятых в России стремительно растёт: по данным ФНС, к 2025 году их количество превысило 15 млн человек – это на 26,8 % больше, чем годом ранее.