Почему личному бюджету нужен запасной план

Сейчас эта тема особенно актуальна. По майскому опросу инФОМ для Банка России, доля респондентов, у которых есть сбережения, снизилась до 34%, а доля тех, у кого сбережений нет, выросла до 63%. Это означает, что для значительной части семей даже короткая пауза в доходах может быстро перейти в кассовый разрыв.

Зарплата — самый понятный и привычный источник дохода. Ее главное преимущество — регулярность. Именно на нее человек обычно ориентируется, когда планирует бюджет, берет обязательства, рассчитывает ежемесячные платежи или ставит финансовые цели. Но у зарплаты есть слабое место: она зависит от одного работодателя, одной отрасли, ситуации на рынке труда и собственной трудоспособности.

С чего начинается запасной план? С суммы, которая даст время на манёвр

Второй уровень — дополнительный активный доход. Это может быть подработка, проектная занятость, консультации, фриланс, сезонные работы или монетизация профессионального навыка. Такой доход не всегда сопоставим с основной зарплатой, но его задача в другом: он снижает зависимость от одного источника поступлений.

Важно оценивать такой источник реалистично. Дополнительный активный доход требует времени, сил и дисциплины. Если подработка приводит к выгоранию, мешает основной работе или почти не покрывает затраты времени, ее эффективность сомнительна. Но сам навык зарабатывать несколькими способами повышает устойчивость: человек быстрее перестраивается, если меняются обстоятельства.

Но доход от активов не стоит воспринимать как «легкие деньги». Такой источник требует первоначального капитала, понимания условий, оценки рисков и времени. Вклад или накопительный счет для большинства людей — это прежде всего способ хранить резерв и получать процент на свободные средства, а не полноценная замена зарплаты. Ценные бумаги могут давать купоны или дивиденды, но несут рыночные риски и не подходят для денег, которые могут срочно понадобиться.

Более устойчивый подход — направлять нерегулярные поступления на задачи, которые повышают финансовую безопасность: пополнение подушки, закрытие самых дорогих обязательств, оплату крупных обязательных расходов, страхование, обучение или формирование накоплений.

Диверсификация доходов — это не призыв одновременно становиться инвестором, предпринимателем и фрилансером. В реальной жизни у человека может не быть времени, сил или стартового капитала для нескольких направлений сразу. Главная задача проще: снизить зависимость бюджета от одного канала поступлений.

«Финансовая устойчивость редко создается одним резким решением. Чаще она складывается из повторяющихся действий: не тратить весь доход сразу, не считать разовые поступления постоянными, не брать обязательства на пределе возможностей и постепенно увеличивать число финансовых опор. Одна зарплата может быть хорошей основой бюджета. Но если она остается единственным источником денег, личная финансовая система становится слишком зависимой от одного события. Чем больше у человека вариантов — пусть даже небольших, — тем выше вероятность, что временная трудность не разрушит весь бюджет», — комментирует Екатерина Захарова, финансовый директор Summit Group.

В следующем выпуске «ДоброЗнай» разберём, куда уходят деньги: как контролировать расходы без лишнего стресса и находить «черные дыры» в бюджете, о которых часто не догадываются.

С 2020 года являюсь активным клиентом "Совкомбанк". Имею подписку "Халва - Десятка".

Многие банки предлагают выгодные условия при открытии первого вклада - повышенную приветственную ставку на определенный срок. Хочу рассказать о своем опыте использования приветственной ставки по накопительному счету "Копилка" в Совкомбанке.

В этом своём посте, хочу описать ситуацию по получению мною выгодного дохода в банке, по размещению свободных денежных средств на депозите, как источнике их надёжного сохраненения и преумножения. Для этой своей цели, мною был выбран банк ГПБ, по банковскому продукту- вкладу ,, Новые деньги ,, где я и разместил 19 января 2026г. свли 2480000 рублей. В настоящее время , банки страны, предлагают своим клиентам , именно , более привлекательные условия в части повышенной % ставки по...

Рассказываем, как сохранить доступ к деньгам в случае, если ваша банковская карта потерялась или требует перевыпуска по другим причинам?

Добрый день, друзья!!!

Кажется, у вкладчиков может появиться важное изменение: Правительство рассматривает законопроект о повышении страхового покрытия по вкладам.

Долгое время в нашей культуре кредит прочно ассоциировался с финансовой кабалой и вечными долгами. «Берешь чужие и на время, а отдаешь свои и навсегда» — эту фразу слышал каждый. Однако финансовый рынок трансформируется, и в 2026 году отношение к кредитным картам у грамотных пользователей кардинально изменилось. Сегодня пластик с льготным периодом — это не способ дотянуть до зарплаты, а полноценный инструмент для заработка. Давайте разберем, как устроена так называемая «кредитная карусель» и...

Всем привет! Хочу поделиться с вами новостью из серии «осведомлен — вооружен».

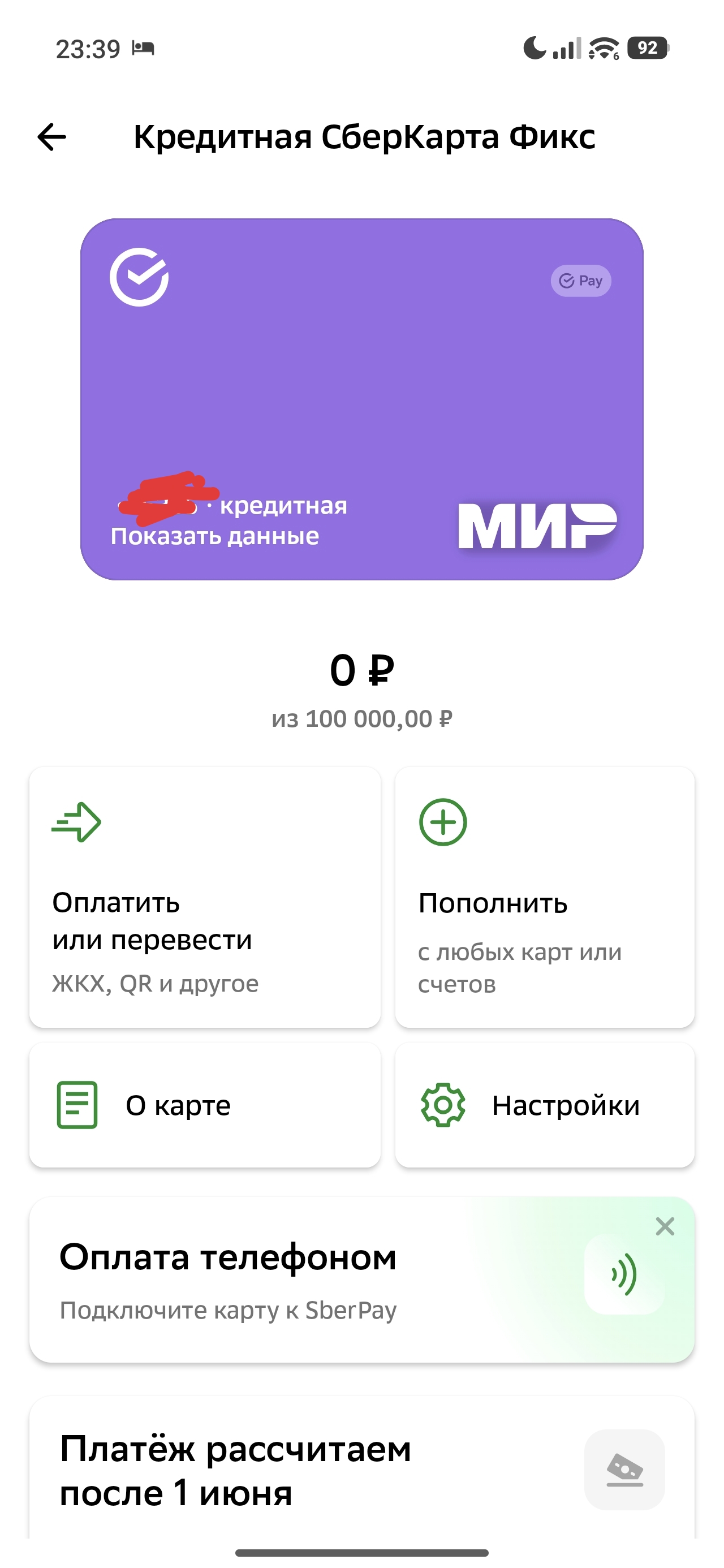

Давно являюсь клиентом Сбера, на сегодня банк является одним из передовых в плане развития технологий и сервисов. В октябре 2025 года при посещении офиса банка сотрудник предложил оформить кредитную карту. Я внимательно изучил условия и согласился. Мне одобрили лимит 100000 рублей и сразу же выдали карту - кредитная сберкарта Фикс. Снимать и переводить можно по сумме не свыше кредитного лимита и доступных денег на карте. Льготный период начинается 1 числа каждого месяца и длится до последнего...

Для накоплений лучше завести отдельный счёт. Так вы не будете путать отложенные деньги с повседневными расходами и сможете наблюдать, как растёт капитал. А ещё банк начисляет проценты на остаток, и чем больше накопите, тем ощутимее станет пассивный доход.

МКБ снижает с 27.05 % ставки по НС и НС Премиум.

Поскольку инвесторы обеспокоены тем, сколько компаний может уничтожить искусственный интеллект, они переходят к тем, которые ИИ будет сложнее вывести из строя. И так называемая «торговля HALO» работает. Аббревиатура HALO, означающая «тяжелые активы, низкая степень устаревания», была придумана Джошем Брауном, соучредителем и генеральным директором Ritholtz Wealth Management, в феврале . Она основана на идее, что в эпоху стремительного развития искусственного интеллекта инвесторы должны искать...

Цифры: Если инфляция составляет в среднем 8% в год, то через 10 лет ваши 100 000 превратятся в ~46 000 по реальной стоимости. Вы потеряете больше половины, ничего не делая.

Современный финансовый рынок ставит перед нами интересные и одновременно сложные задачи. С одной стороны, коммерческие банки предлагают весьма привлекательные двузначные процентные ставки по депозитам. С другой — экономическая динамика заставляет всерьез задуматься о гибкости и ликвидности собственных средств. В таких условиях перед каждым разумным человеком неизбежно встает дилемма: заморозить свободный капитал на долгосрочном вкладе ради гарантированно высокой доходности или же оставить...