Кредитная карта с грейс-периодом как я чуть не заплатила 5000 рублей

Долгое время я боялась кредитных карт. Казалось, это ловушка: взял немного, а потом платишь и платишь проценты. Но подруга рассказала про грейс-период — оказывается, можно пользоваться чужими деньгами бесплатно, если всё делать правильно. Я решила попробовать.

Спойлер: первый раз я чуть не попалась. И теперь знаю три главных правила, которые спасают мои деньги. Делюсь своей историей.

Как я вообще впервые оформила кредитку

Банк, где я получаю зарплату, прислал предложение: кредитная карта с лимитом 100 000 рублей, грейс-период до 100 дней, ставка 25% годовых, если не уложиться в льготный период. На словах звучало заманчиво. Я подписала договор, даже не вчитавшись до конца.

Первые месяцы я тратила немного. Покупала продукты, билеты в кино, пару раз заправляла машину. И всегда вносила полную сумму до указанной даты. Комиссий не было, процентов — тоже. Я уверовала, что кредитка — это просто удобно.

Та самая ошибка, которая меня чуть не подкосила

Однажды я решила купить телефон. Стоил он 45 000 рублей. У меня были свои 20 000, а остальные 25 000 я решила взять с кредитки. Думала: «Грейс-период 100 дней, успею накопить и вернуть без процентов».

Я сделала покупку 15 апреля. В приложении банка увидела дату: «последний день льготного периода — 15 июля». Отлично, подумала я, время есть. И спокойно забыла.

- июля вечером я зашла в приложение и обомлела. Задолженность выросла не на 5 000, а на 5 850 рублей. Банк начислил проценты не только на остаток 5 000, а на всю сумму покупки — на все 25 000 рублей! И не за один день, а за все 90 дней с момента покупки.

15 июля вечером я зашла в приложение и обомлела. Задолженность выросла не на 5 000, а на 5 850 рублей. Банк начислил проценты не только на остаток 5 000, а на всю сумму покупки — на все 25 000 рублей! И не за один день, а за все 90 дней с момента покупки.

Как банки на самом деле считают проценты по грейс-периоду. Рассказываю, чтобы вы не повторили мою ошибку

Я тогда не знала, а теперь объясняю. Грейс-период работает не так, как многие думают.

Есть два типа расчёта — и от этого зависит всё.

Первый тип, самый честный. Вы делаете покупку, у вас есть, допустим, 50 дней. Если вносите всю сумму долга до конца этого срока — процентов нет. Если вносите не всю сумму — проценты начисляются только на оставшийся долг и только после окончания грейс-периода.

Второй тип, на котором я и попалась. В договоре было мелким шрифтом: если вы не внесли всю сумму до последнего дня льготного периода — банк начисляет проценты на всю первоначальную сумму покупки. И за весь срок с момента покупки. Даже если вы уже вернули часть денег.

В моём случае получилось так. Я взяла 25 000 рублей 15 апреля. Вернула к 15 июля только 20 000. Остаток — 5 000. Но банк сказал: «Ты не закрыла долг полностью — значит, льготный период аннулируется полностью». И насчитал 25% годовых на все 25 000 рублей за все 90 дней.

Считаю. 25 000 × 0,25 ÷ 365 × 90 дней = примерно 1541 рубль. Это было сверх того, что я должна была. Плюс штраф за просрочку — ещё 590 рублей. Итого лишних 2131 рубль. А если бы я пропустила больше? Страшно подумать.

Что я сделала после этого случая

Я выплатила всё сразу, закрыла карту и три дня ходила злая на себя. А потом взяла другую кредитку в другом банке, но уже с другими правилами. И выработала для себя железные правила.

Правило первое: читать, что написано про грейс-период

Не просто смотреть на большие цифры «до 100 дней», а находить в договоре пункт «что происходит, если я не верну всю сумму целиком». Если написано «проценты начисляются на сумму остатка после окончания грейс-периода» — это безопасный вариант. Если написано «проценты начисляются на всю сумму покупки с даты операции» — я мимо такой карты прохожу.

Правило второе: возвращать всю сумму за неделю до дедлайна

Я перестала рассчитывать на «последний день». Теперь в календаре у меня стоит напоминание за 7 дней до окончания льготного периода. И я вношу полную сумму. Даже если придётся занять у мамы на три дня или снять с накопительного счёта. Потому что один день просрочки — и весь смысл грейс-периода теряется.

Правило третье: вести табличку своих трат по кредитке

Раньше я думала: «Зачем, банк же показывает задолженность». А потом поняла, что банк показывает только общую сумму, но не напоминает, сколько из этого уже льготного периода закончилось по разным покупкам. Потому что если у вас грейс-период 100 дней, то покупка, сделанная 10 дней назад, и покупка, сделанная 90 дней назад, имеют разные даты окончания. А банк в одном числе пишет просто «внести до 15 июля». Но 15 июля — это для самых старых покупок. Про новые — отдельно.

Я теперь веду простую таблицу в телефоне. Столбцы: дата покупки, сумма, дата окончания грейса. И проверяю раз в неделю.

Правило четвёртое: кредитка — не мои деньги

Самое главное, что я вынесла. Когда я расплачиваюсь кредиткой, я не трачу свои деньги. Я трачу деньги банка. И до тех пор, пока я их не вернула в полном объёме и в срок — я должник. Это звучит очевидно, но психологически кредитная карта очень расслабляет. Рука тянется купить что-то лишнее. Теперь я разрешаю себе тратить с кредитки только то, что я и так купила бы с дебетовой. И всегда проверяю: «А хватит ли у меня своих денег на всю сумму прямо сейчас?» Если нет — значит, и с кредитки это брать нельзя.

Полезный расчёт для новичков. Сколько вы реально потеряете, если пропустите один день

Допустим, вы потратили с кредитки 50 000 рублей. Ставка 28% годовых (средняя по рынку). Грейс-период 100 дней. Вы вернули 49 000 вовремя, а 1000 рублей забыли.

В плохом договоре (как у меня был) банк начислит 28% на все 50 000 за все 100 дней. Считаем: 50 000 × 0,28 ÷ 365 × 100 = 3835 рублей. Плюс штраф за просрочку около 300–500 рублей. Вы были должны 1000, а заплатите примерно 5200.

В хорошем договоре банк начислит 28% только на остаток 1000 рублей и только после окончания грейса. Допустим, просрочка 10 дней: 1000 × 0,28 ÷ 365 × 10 = 7,6 рубля. Разница огромная, правда?

Поэтому теперь я сначала смотрю на условия аннулирования грейс-периода, а только потом на проценты и лимит.

Мои текущие настройки с кредиткой сейчас

Я всё же пользуюсь кредитной картой. Но выбрала банк, где грейс-период работает по первому типу — проценты только на остаток долга после дедлайна. Лимит у меня небольшой, 40 000 рублей, чтобы не разогнаться.

Каждый месяц 25-го числа я захожу в приложение, смотрю общую задолженность и вношу её целиком. Даже если это значит, что на накопительном счёте станет чуть меньше. Потому что 25% годовых (или даже 25 рублей) я платить не хочу.

И я перестала использовать кредитку для крупных покупок. Только для повседневных, которые точно могу закрыть по зарплате. Телефон в следующий раз куплю с дебетовой карты — накоплю заранее.

Коротко для тех, кто только присматривается к кредиткам

Грейс-период — это реальная возможность пользоваться деньгами бесплатно. Но только если вы железно вносите всю сумму целиком до последнего дня. Ошибётесь на один день или на один рубль — в некоторых банках вы потеряете весь льготный период и заплатите проценты с первого дня.

Всегда читайте в договоре фразу: «начисление процентов при частичном погашении». Если проценты считаются на остаток долга — берите. Если на всю первоначальную сумму — бегите.

Ставьте напоминание в телефоне за неделю до дедлайна. Никогда не откладывайте на последний день.

И помните: кредитная карта не увеличивает ваш доход. Она только даёт отсрочку. Если вы не можете себе позволить купить что-то за свои деньги прямо сейчас — не берите это в кредит.

Моя история закончилась хорошо: я потеряла 2131 рубль, но получила бесценный опыт. Договоры я теперь читаю всегда, даже на скидочные карты в магазине косметики. Берегите свои нервы и деньги!

Мне сегодня на почту пришло очень заманчивое акционное предложение от "Совкомбанка" и я сразу решила с Вами поделиться, уважаемые участники Диалога. В чëм суть акции- если Вы планируете летнюю поездку или отпуск✈️, то банк запустил акцию, которая сделает Вашу дорогу абсолютно бесплатной в части расходов на бензин!

Хочу поделится с пользователями площадки Диалога , своим опытом по открытию выгодных , на мой взгляд вкладов, в банке ВТБ., на это раз,в данном своем посте. Клиентом этого банка я уже являюсь давно и, переодически, открываю там дебетовые банковские продукты: вклады и НС в статусе ,, новый клиент,, или ,, новые деньги ,,. Отслеживаю выгодные банковские предложения и изменения. На этот раз,открыла свои вклады только вчера , 10 июня 2026г , чтоьы поймать выгоду, поэтому...

P.S. Не ради славы и регалий я начинаю этот пост! С.И.

Продолжаем разбирать посты в Диалоге и смотреть, какие финансовые привычки чаще всего обсуждают в сообществе.

Переодически , размещаю посты на Площадке Диалог банки ру. и делюсь своим опытом по открытию банковских продуктов вкладов и НС , которые мне приглянулись и обсуждпюв коментариях к постам. Вот и сегодня , в этом посте, я решил поделиться с читателями своим ноаым открытием вклада. 1июня 2026г решил открыть вклад на освободившиеся, в другом банке,денежные средства в сумме 300000 рублей , для чего на маркетплейсе банки ру. осуществил подбор банковского...

Добрый день! Всем майского ландышевого настроения!

Признаюсь честно: я долго не вникала в эти проценты. Ну есть ставка — и хорошо. Но недавно чуть не попалась на красивую рекламу. Банк обещал 18% годовых, и я уже хотела нести все свои накопления. Подруга меня остановила: «Ты условия читала? А налог? А если ставка упадёт?»

Когда заказал карту Апельсин в Альфабанк, чтобы покупать продукты в Пятерочке, магазин шаговой доступности. Так то мы закупаемся на неделю в гипермаркете. Когда посмотрел на счета в Альфе, то увидел, что списали за страховку Комплексная услуга. Обратился с просьбой отключить услугу. Всё сделали оперативно: услугу отключили в день обращения, а комиссию полностью вернули на мой счёт. Менеджер подтвердил, что после зачёта этого отзыва в течение двух недель на счёт начислят 300 ₽. Вопрос решён...

Газпромбанк вошел в тройку лидеров рейтинга долгосрочных вкладов в мае 2026 года по версии портала Выберу.ру.

1.490 рублей списались ночью, а в голове сразу два варианта: либо это забытая подписка, либо что-то совсем чужое. Сумма вроде не катастрофическая, но раздражает именно неопределённость. Деньги ушли, уведомление есть, а смысла операции в памяти нет. И тут начинается не героическое расследование, а скучная проверка следов.

Банк ВТБ предлагает вклад со ставкой 14% на 2 месяца для "новых вкладчиков".

Процентная ставка повышена при размещении средств на 91 день

и составляет 13,8% годовых (вместо 13,6%).

Минимальная сумма вкладов при оформлении в офисе — 100 тыс. рублей, в

интернет-банке — 10 тыс. рублей.

Дополнительные взносы и расходные операции не предусмотрены.

Проценты выплачиваются в конце срока.

Процентная ставка на остаток до 1 млн рублей в первые 2

расчетных периода составляет 13,1% годовых (вместо 13,25%).

С третьего расчетного периода и на остаток свыше 1 млн рублей процентная ставка

осталась на уровне 12,5% годовых.

Проценты начисляются на минимальный остаток.

Решил сравнить накопительные счета на Банки.ру: Ozon Банк и ПСБ.

У Ozon Банка ставка 15,1%

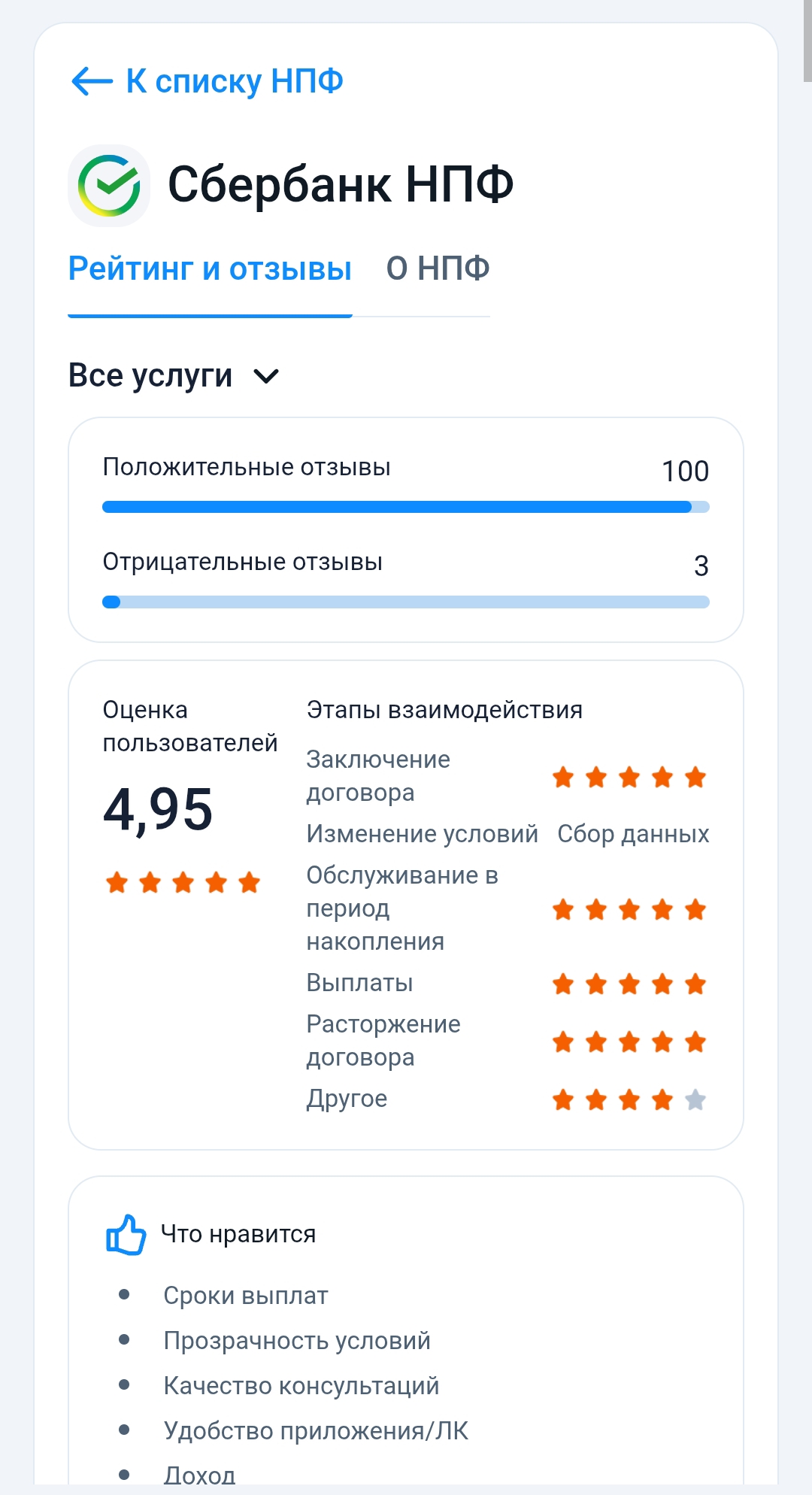

Что произошло?Я решил перевести свои пенсионные накопления из государственного ПФР в негосударственный пенсионный фонд, потому что доходность в НПФ исторически выше. Выбрал СберНПФ — крупный, надёжный, с понятным мобильным приложением. Подал заявление через «Госуслуги» в сентябре 2024 года. Через 2 недели пришло уведомление, что договор заключён и накопления переведены. Сумма перевода составила 487 000 рублей.Через год, в сентябре 2025-го, я зашёл в личный кабинет СберНПФ, чтобы посмотреть...