Темп музыки в магазинах: как он влияет на наши траты

Музыка в торговых точках и заведениях общепита - не просто фон: она работает как невидимый дирижёр, незаметно корректируя наше поведение. Ритм мелодий способен подстраивать под себя и шаг, и пульс - а вместе с этим влиять на то, сколько минут мы проведём внутри и какой суммой расстанемся в итоге.

В супермаркетах звук превращается в инструмент роста выручки

Здесь плейлист составляют не ради эстетики, а чтобы увеличить средний чек.Если включить композиции с темпом ниже 100 ударов в минуту, покупатели начинают двигаться неторопливо. Они дольше рассматривают товары на полках, отвлекаются на мелочи - и в результате кладут в корзину на 30-40 % больше позиций, даже не осознавая этого.Зато в часы пик стратегия меняется. Когда в магазине много людей - например, вечером или в обеденный перерыв, - громкость может остаться прежней, а вот ритм песен ускоряется. Так поток посетителей движется активнее: очереди сокращаются, а проходимость зала растёт без лишних усилий.

Рестораны управляют атмосферой через звук - и это напрямую связано с аппетитом и временем за столикомЗаведения быстрого питания делают ставку на энергичные и громкие треки. Под такой аккомпанемент гости едят быстрее и освобождают места для новых посетителей. Это позволяет увеличить оборачиваемость столиков и обслуживать больше людей за день. Иначе действуют премиальные рестораны. Здесь выбирают умиротворяющие мелодии - джаз, классику или мягкие инструментальные композиции. Такая музыка помогает расслабиться, продлить беседу, а заодно - сделать дополнительный заказ: взять десерт к кофе, выбрать вино или попробовать фирменную закуску.

А что, если выключить музыку совсем?

Оказалось, тишина в зале действует на гостей неожиданно: вместо ощущения уюта многие чувствуют себя неуютно. Без фонового звука начинают отчётливо слышны разговоры персонала, посторонние шумы - и люди стремятся покинуть помещение поскорее. Поэтому едва ли не в каждом современном магазине или кафе звучит хотя бы ненавязчивый аудиоряд: он создаёт комфортную среду и помогает удерживать посетителей там, где это выгодно бизнесу

Финансовая грамотность складывается не только из личного опыта, но и из того, что мы читаем. Статьи Банки.ру про деньги, экономику, инвестиции и поведение людей могут не хуже учебников объяснить, как устроен финансовый мир.

В Диалоге много авторов, которые умеют интересно рассказывать полезное о деньгах, финансовых ошибках, выборе продуктов и личном опыте. Мы хотим поддержать тех, кто готов писать регулярно, но не ради количества, а ради действительно сильного контента.

Давно тут не появлялась (отговорки), но не могу не рассказать про свой чудесный, пусть и короткий отпуск в Калининграде. замечательная выдалась поездка, полная впечатлений и эмоций, а бывший Кенигсберг покорил мое сердце настолько, что хочу туда вернуться через пару лет.

Такая ситуация случилось и со мной...

У постов в Диалоге есть жизнь не только внутри сообщества. Их могут находить через поиск, открывать из ленты, читать после репостов и обсуждать в комментариях.

Просыпаетесь от СМС: «Ваш аккаунт на Госуслугах взломан. Срочно позвоните по номеру...» Знакомо? В 2026 году мошенники объявили настоящую охоту за нашими цифровыми паспортами.

По статистике, почти у половины россиян, столкнувшихся с кибератаками, аферисты пытались заполучить данные от портала «Госуслуги» . И у них это получается — но только если мы сами помогаем.

Знаете такой простой, но мощный лайфхак для тех, кто хочет наконец-то начать копить? Он называется «Заплати себе первому». Звучит немного необычно, правда? Суть в чём: как только вы получили зарплату, премию или любой другой доход, первым делом откладываете часть денег - буквально сразу, не откладывая на потом. И только потом планируете расходы на месяц. Не «оставлю что-то в конце месяца», а именно «отложу сразу».

Бывает, смотришь в кошелёк - а денег уже нет. Вроде ничего особенного не покупал, а средства куда‑то улетучились. Знакомая история? Есть способ с этим разобраться - метод нулевого бюджетирования (или zero‑based budgeting, ZBB). Его суть проста: прежде чем потратить хоть рубль, вы заранее решаете, на что он пойдёт. Никаких «оставлю на потом» или «куда‑нибудь да пригодится». Каждый рубль получает своё задание - как сотрудник в компании: один отвечает за продукты, другой - за коммунальные...

Как заработать на рекомендациях в Альфа-Банке: обзор актуальных выплат

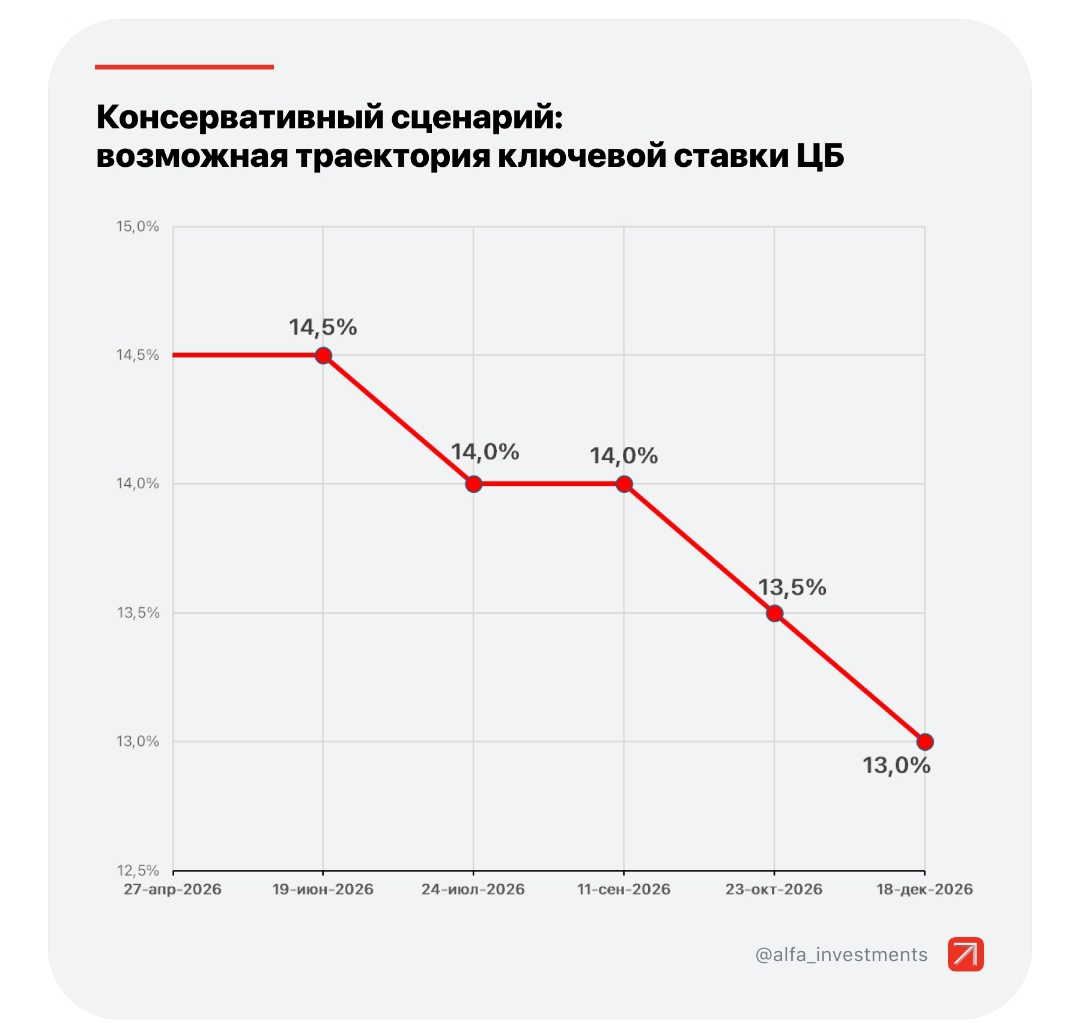

Прочитав очередные новости о возможном снижении ключевой ставки, задумался.

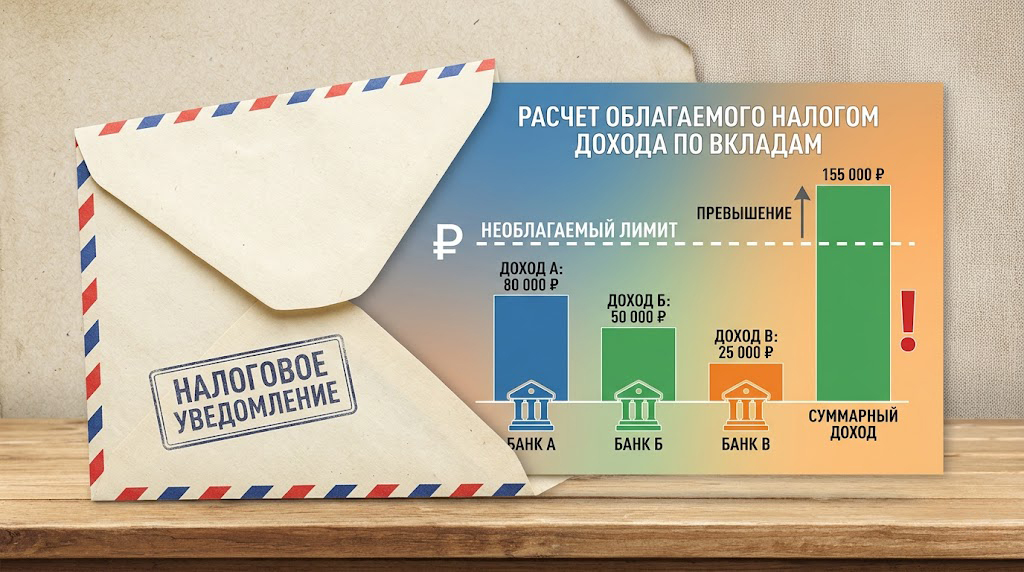

Всегда считал себя человеком финансово грамотным. Зачем держать все яйца в одной корзине? Когда ставки поползли вверх, я открыл три небольших вклада в разных банках. Суммы были не космические — где-то 400 тысяч, где-то 500, где-то вообще свободные 200 тысяч закинул на накопительный счет. Логика была простая: ни в одном месте я не превышаю лимит АСВ, сплю спокойно, проценты капают. Про то, что с доходов по вкладам теперь нужно платить налог, я, конечно, слышал краем уха. Но был свято уверен, что...

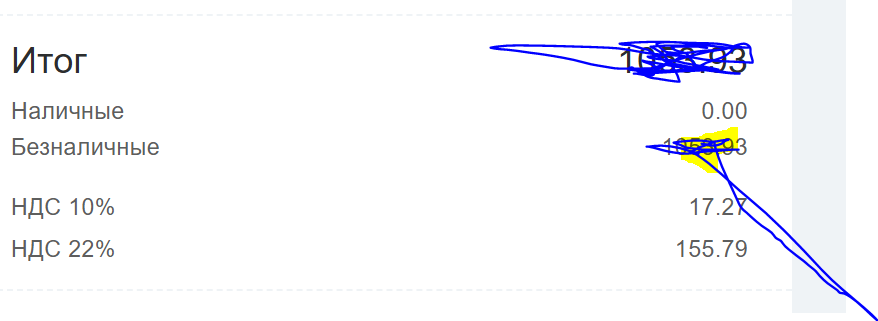

Почему в чеке два значения ндс? За что они отвечают?) Кому 10%, кому 22%

Заметил, что уже полгода списывается по 299 рублей с карты. Смотрю — какой-то «пакет преимуществ», который я якобы подключил, когда оформлял дебетовку. В отделении тогда сказали: «Первый месяц бесплатно, просто попробуйте». Я попробовал и благополучно забыл. А банк не забыл.

Переносил родителям пенсию в Т-банк. Из-за ошибки пенсионного фонда пенсия не начислялась. Обратился в поддержку Т-банка и получил очень подробную инструкцию как решить проблему. Обращался несколько раз с вопросами, и каждый раз получал оперативный и развернутый ответ. Сотрудники вежливые, готовы помочь и действительно стараются решить проблему, а не просто «закрыть обращение». В итоге перевел всю семью в Т-банк. В целом Т-Банк оставляет впечатление современного и клиентоориентированного...

Вы когда‑нибудь ловили себя на том, что хватаете какой‑то бесплатный сувенир - пусть даже он вам совсем не нужен? Или добавляете в корзину «бесплатный подарок» к заказу, хотя без него обошлись бы? Всё это - работа любопытного психологического трюка, который учёные называют «эффектом бесплатного» (Zero‑price effect).