Сбербанк: пенсия ближе, но деньги дальше!

В 2017 году, когда тема инвестиций и накоплений была для меня terra incognita и никаких программ долгосрочных сбережений с добавкой от государства не было даже в зачаточном состоянии, консультант Сбербанка предложила открыть универсальный пенсионный счет. Идея звучала заманчиво: минимум 5 лет ежемесячных пополнений на 1000 рублей, а затем возможность получить накопленную сумму с процентами или растянуть выплаты на 5 лет. Со временем, с ростом зарплаты, я стала пополнять счет на 5-10 тысяч рублей, с удовольствием наблюдая, как моя "прибавка" к пенсии растет почти до 10 тысяч в месяц.

Этой осенью мне исполняется 55 лет, и я решила выяснить, как получить свои накопленные средства. Обращение в офис Сбербанка вызвало у меня, мягко говоря, недоумение:

"А зачем вы так долго держали счет открытым? Он же на 5 лет и 1 день…" — удивилась сотрудница, хотя речь шла о пенсионных накоплениях.

При виде 598 тысяч рублей на счету, консультант удивилась ещё больше: "У вас так много денег на счете!"

Я объяснила свое желание снять всю сумму для перевода в более доходные инструменты. После долгих раздумий и консультаций с менеджерами, дело дошло до звонка на номер 900.

Я обрисовала ситуацию, что мне будет 55 и я хотела бы снять свои деньги. И тут начались «сюрпризы»:

· Полное снятие: Поймите, по этому договору полного снятия средств не предусмотрено – объяснил мне консультант. Варианты: ежемесячно получать около 10 тысяч в течение 5 лет, или разделить сумму на 22,5 года с ежемесячными выплатами по 2 тысячи.

· Расторжение договора: Если я решу расторгнуть договор, банк выплатит 582 тысячи рублей. "Куда делись 16 тысяч?" — спросила я. Оказалось, это проценты за последний год, которые банк не начисляет при расторжении.

· Налоговый вычет: "А вы получали налоговый вычет?" — поинтересовался консультант. Да, 2-3 раза. "Тогда мы вам выплатим 518 тысяч!" — последовал ответ. Полученный вычет нужно вернуть.

Это вызывает вопросы: как работает система, если при достижении пенсионного возраста (55 лет для женщин в 2017 году) человек должен вернуть налоговый вычет, который он получил, внося деньги до этого момента? В договоре срок пополнения указан до 30 октября 2026 года (достижение 55 лет).

· Срок выплаты: После заявления о снятии денег, банк переведет их только через 120 дней. Я спросила: - под какой процент банк будет удерживать мои деньги? Консультант изумился: - «Какие ещё проценты? По договору сумма больше 400 тысяч выплачивается до 120 дней!"

Круто! А если наличными? Срок в 120 дней не изменится, плюс процент за снятие наличных.

За годы инвестиций я внесла 506 тысяч рублей, и мои сбережения выросли на 92 тысячи. Однако, в итоге мне готовы вернуть только через 120 дней- 518 тысяч — всего на 12 тысяч больше внесенной суммы. Честно говоря, это очень скромная доходность, а с учетом инфляции — это вообще прямой убыток.

Похоже, Сбербанк стал амбассадором идеи "отъема денежных знаков у граждан". Неудивительно, что думающие люди скептически относятся к программам долгосрочных сбережений: низкая доходность, одностороннее изменение правил игры не в пользу вкладчиков и практически невозможность снять свои сбережения.

Кстати, в 2017 году консультант уверяла, что эти сбережения, в отличие от пенсии, наследуются. Однако, в договоре указано, что в случае смерти вкладчика проценты не начисляются со дня смерти. Как смерть физического тела может влиять на оборот и доходность денег — непонятно.

Вспоминается завет Остапа Бендера: "Не играйте с государством в азартные игры!"

Банк ВТБ предлагает вклад со ставкой 14% на 2 месяца для "новых вкладчиков".

Здравствуйте, уважаемые форумчане! Похолодало, идёт дождь, а я желаю вам солнца и тепла в душе!

Продолжаем делиться главными событиями цифровой среды

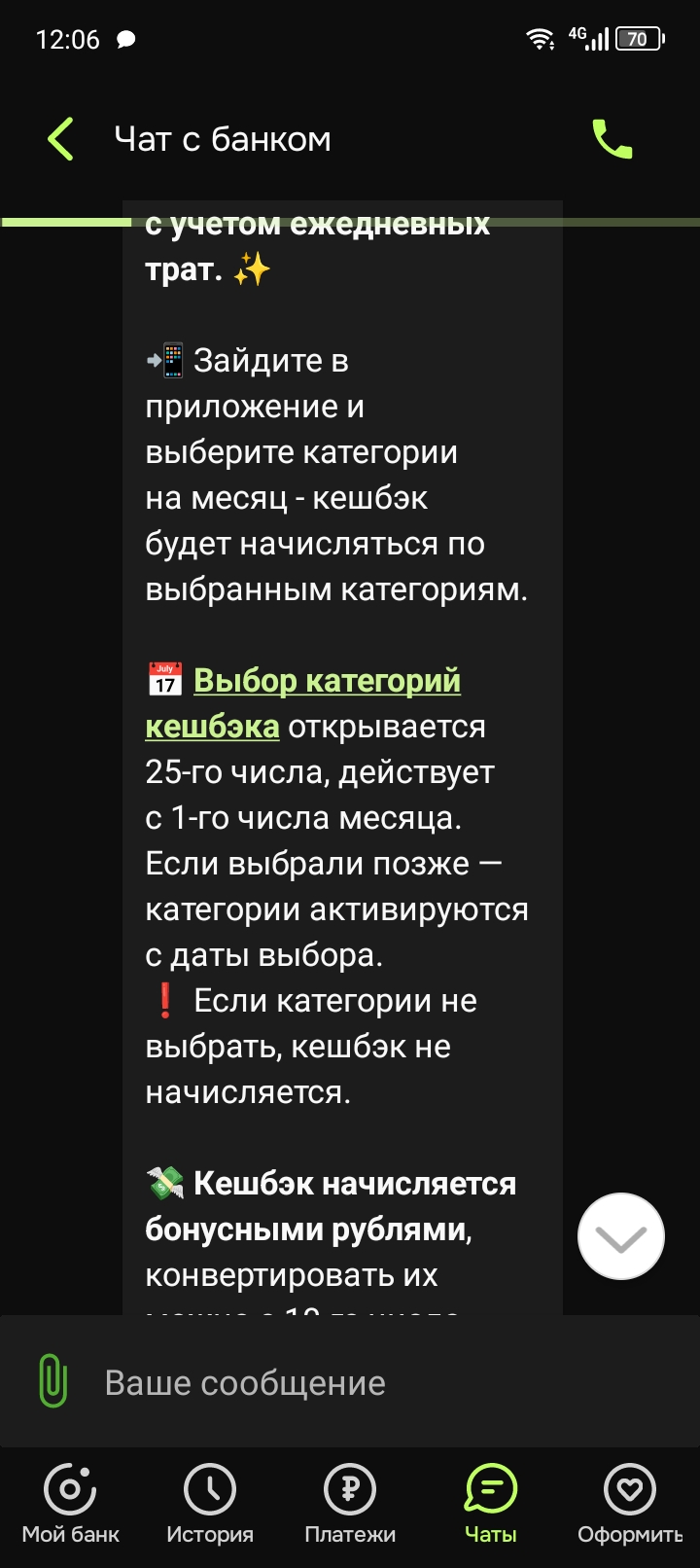

В последнее время на просторах форума стали появляться статьи с благостными советами о том, как легко и быстро выйти из черного списка дропперов Центробанка.

100 000 ₽ — вроде не та сумма, с которой хочется «строить инвестиционную империю». Но если просто держать эти деньги на карте, инфляция постепенно съедает их покупательную способность.

Ozon Банк (бывший Ozon Карта) — прямой конкурент WB Банка. У них свой кэшбэк баллами, свои проценты на остаток и своя экосистема. Давайте честно разберём, кому и зачем она нужна 👇

Многие думают, что держать все деньги на карте удобно, но инфляция медленно съедает ваш капитал. Куда же выгодно их деть?

Раньше выбор карты сводился к дилемме «Виза или Мастеркард?». Теперь это полноценный аксессуар, который отражает характер. Банки превратили оформление карт в конкурс дизайнеров — вот что горячо прямо сейчас:

Сегодня оформил дебетовую карту ОТП банка.

Озон банк стал одним из лучших для меня за последнее время, главное преимущество ее в том, что банк работает в современных условиях отсутствия мобильной связи, а так же хорошие категории кешбека всегда очень радуют, единственный минус который я для себя нахожу это отсутствие нормальной реферальной системы и вознаграждения за приглашение друзей.

С 17 августа 2025 года я стал вкладывать свои финансы в накопительный счёт озон банка, ставка 14 процентов, деньги должны работать

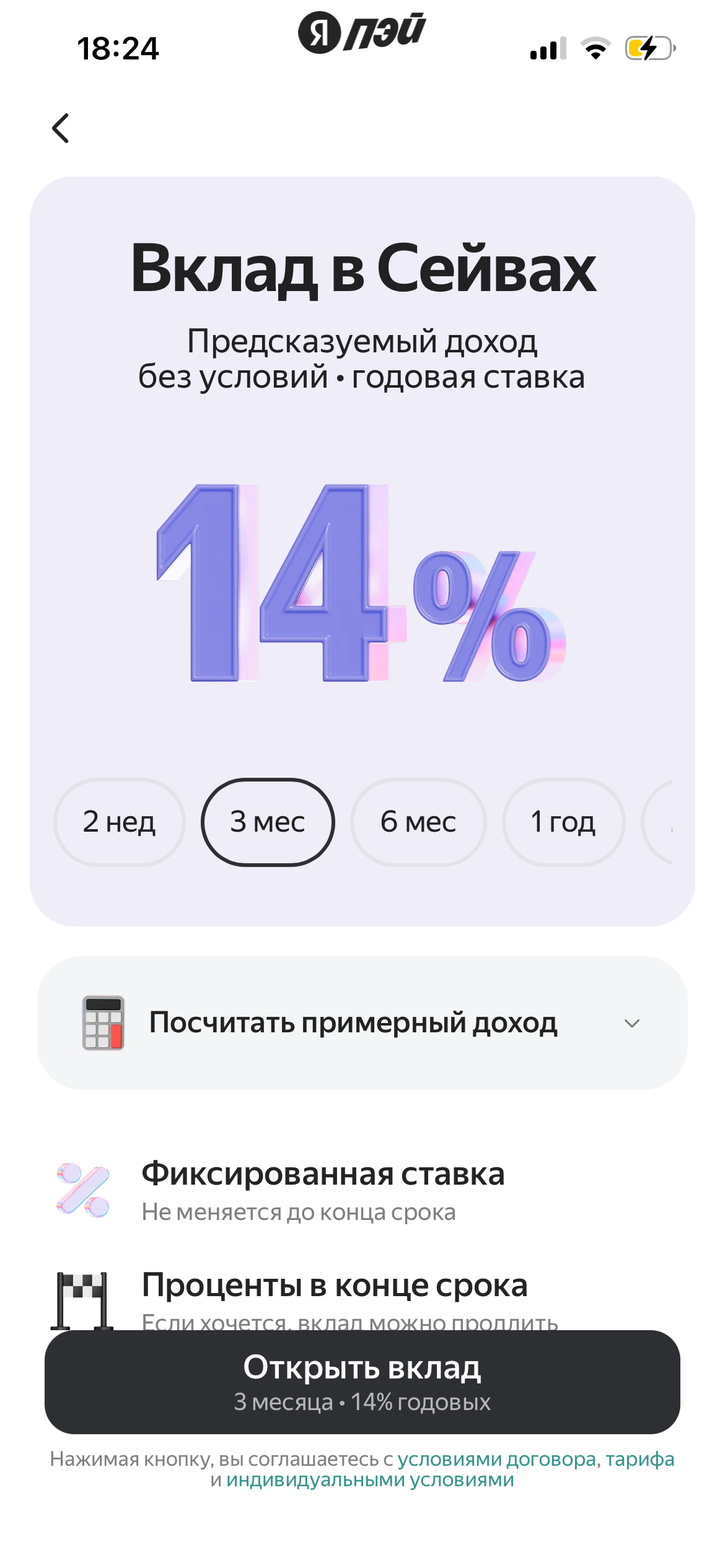

Зашла сегодня в Яндекс Пэй, чтобы распределить деньги с продажи на Авито между накопительными счетами. А там предложение от банка на открытие вклада на три месяца под 14% годовых.