Стоит ли инвестировать, если до пенсии ещё очень далеко

Когда человеку двадцать, тридцать или даже сорок лет, разговоры о пенсии часто кажутся чем-то слишком далеким. Повседневные заботы выглядят гораздо важнее. Нужно оплачивать жилье, воспитывать детей, строить карьеру, путешествовать и решать множество текущих задач.

Поэтому неудивительно, что многие семьи откладывают инвестиции на будущее. Кажется, что до пенсии ещё десятки лет, а значит, заниматься этим вопросом можно позже.

Однако именно такое мышление нередко становится причиной упущенных возможностей. Чем раньше человек начинает задумываться о долгосрочных накоплениях, тем проще ему создать финансовую устойчивость в будущем.

Почему пенсия кажется слишком далекой

Человеческий мозг устроен так, что ближайшие события воспринимаются намного важнее тех, которые произойдут через двадцать или тридцать лет.

Когда приходится выбирать между отдыхом сегодня и накоплениями на далекое будущее, большинство людей интуитивно выбирают настоящее.

Проблема заключается в том, что время является одним из самых ценных ресурсов в инвестировании. Потерянные годы потом очень сложно компенсировать даже крупными суммами.

Главный союзник инвестора — время

Многие считают, что для инвестиций нужен высокий доход. На самом деле гораздо важнее другое — длительный срок.

Даже небольшие регулярные вложения способны превратиться в значительный капитал благодаря эффекту сложного процента.

Доход начинает приносить не только первоначальный капитал, но и прибыль, накопленная за предыдущие годы. Со временем этот процесс ускоряется.

Именно поэтому люди, которые начинают инвестировать раньше, часто получают преимущество перед теми, кто откладывает этот шаг на потом.

Не обязательно думать только о пенсии

Слово «пенсия» нередко звучит слишком абстрактно.

На практике долгосрочные инвестиции помогают достигать самых разных целей:

создать дополнительный источник дохода;

оплатить образование детей;

купить жилье;

накопить на путешествия;

обеспечить финансовую независимость;

получить возможность раньше уйти с работы.

По сути, инвестиции работают не только на пенсию, но и на многие жизненные цели.

Инфляция не делает паузу

Даже если человек не инвестирует, его деньги продолжают сталкиваться с инфляцией.

Средства, которые годами лежат без движения, постепенно теряют часть своей покупательной способности.

Поэтому отказ от инвестирования тоже является определенным финансовым решением, которое имеет свои последствия.

Чем длиннее временной горизонт, тем заметнее влияние инфляции на накопления.

Начинать можно с небольших сумм

Одно из самых распространенных заблуждений заключается в том, что инвестировать имеет смысл только при наличии крупного капитала.

На самом деле гораздо важнее регулярность.

Небольшие ежемесячные вложения часто оказываются эффективнее редких крупных инвестиций. Они помогают выработать полезную привычку и позволяют постепенно увеличивать капитал по мере роста доходов.

Молодой возраст позволяет принимать больше риска

Когда до пенсии остается много лет, у инвестора обычно больше времени для восстановления после возможных рыночных спадов.

Краткосрочные колебания становятся менее важными, если деньги инвестируются на десятилетия.

Именно поэтому длительный горизонт часто считается преимуществом, а не недостатком.

Что происходит, если постоянно откладывать

Многие люди говорят себе: начну инвестировать после повышения зарплаты, после выплаты кредита, после покупки квартиры или через несколько лет.

Но жизнь постоянно подбрасывает новые цели и расходы.

В результате начало инвестирования переносится снова и снова.

Самое неприятное заключается в том, что потерянное время уже невозможно вернуть.

Инвестиции не должны мешать текущей жизни

Важно понимать, что долгосрочные накопления не требуют отказа от всех удовольствий.

Речь идет не о том, чтобы жить исключительно ради будущего.

Гораздо эффективнее соблюдать баланс между текущими потребностями и долгосрочными целями. Даже небольшая часть дохода, направляемая на инвестиции, способна со временем принести заметный результат.

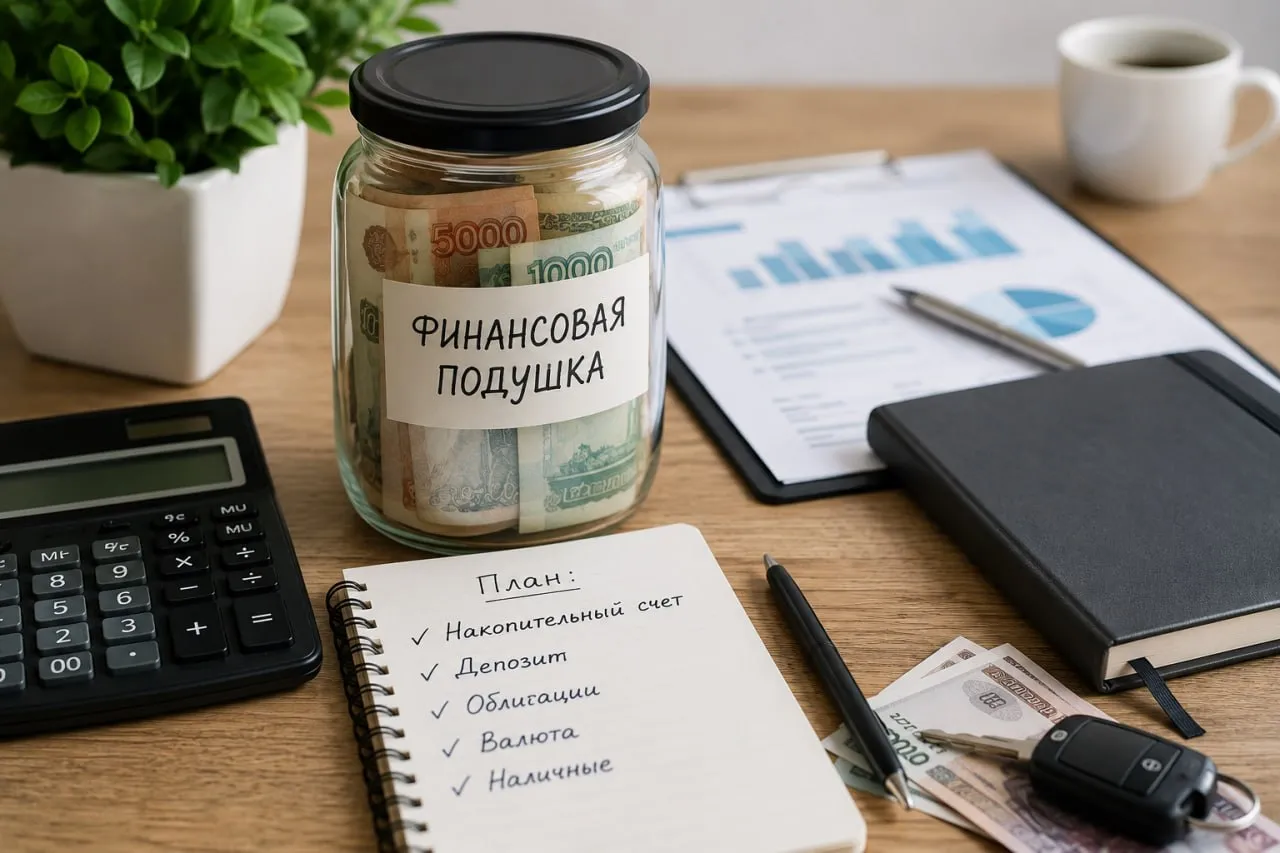

Сначала безопасность, потом инвестиции

При этом не стоит забывать о последовательности.

Перед началом инвестирования желательно создать финансовую подушку безопасности и взять под контроль долги с высокими процентами.

Инвестиции работают лучше всего тогда, когда семья чувствует себя финансово устойчиво и не вынуждена продавать активы из-за каждой неожиданной ситуации.

Лучшее время часто оказывается сегодня

Когда до пенсии остаются десятилетия, возникает иллюзия, что времени ещё очень много.

Но именно эти годы являются самым ценным периодом для создания капитала. Каждый дополнительный год позволяет деньгам работать дольше и эффективнее.

Поэтому вопрос обычно звучит не так: «Стоит ли инвестировать, если до пенсии ещё далеко?»

Гораздо полезнее спросить себя иначе: «Если у меня впереди ещё много лет, почему бы не использовать это время себе на пользу?»

Для большинства семей разумное долгосрочное инвестирование становится не способом быстро разбогатеть, а инструментом постепенного создания финансовой свободы. И чем раньше начинается этот процесс, тем больше возможностей он открывает в будущем.

После проведения конкурса «Правда или миф: факты о деньгах» мы получили от вас много положительной обратной связи о том, как вам было интересно узнавать факты. Ваши истории и комментарии вдохновили нас на создание нового конкурса: в нем поделимся необычными фактами о монетах разных времен и народов.

Принесла вам новость, которая точно заденет всех, кто до сих пор регулярно снимает наличные в банкоматах.

Мы подвели итоги конкурса, в котором вы оставляли честные отзыв о вашем НПФ в Народном рейтинге НПФ на Банки.ру.

Продолжаем узнавать о монетах разных времен и народов. Первый факт вы можете найти в стартовом посте конкурса.

Новый день и новый факт о монетах разных времен и народов. Первый факт вы можете найти в стартовом посте конкурса, второй факт ждет вас тут.

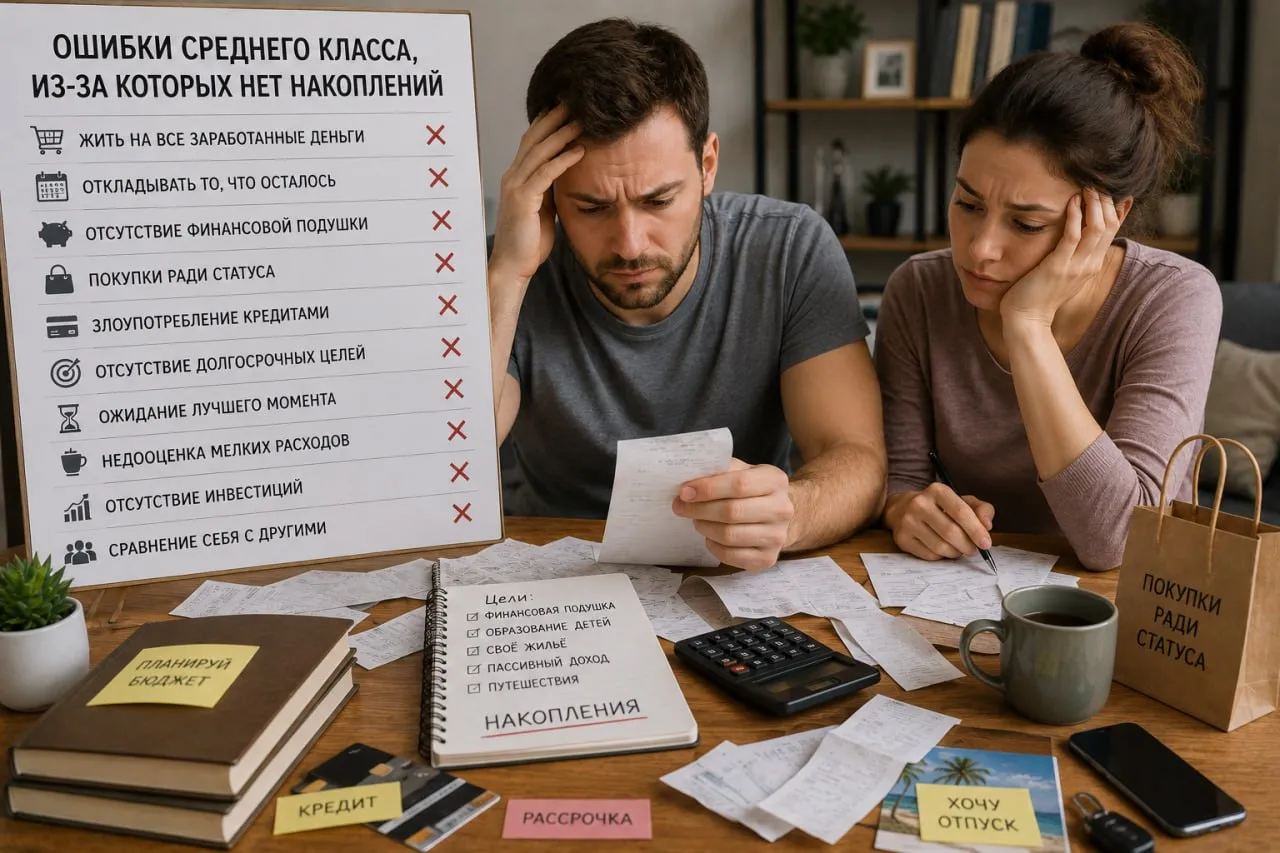

Многие семьи со стороны выглядят вполне благополучно. Стабильная работа, регулярный доход, собственное жилье или ипотека, автомобиль, отпуск раз в год. Кажется, что при таком уровне жизни накопления должны формироваться автоматически. Однако на практике огромное количество представителей среднего класса живут от зарплаты до зарплаты и испытывают трудности даже с созданием финансовой подушки безопасности.

Мы подвели итоги конкурса, в котором вы делились советами о том, как вам уже удалось сэкономить или как вы планируете сэкономить на летнем отпуске.

Многие люди, которые выплачивают ипотеку, рано или поздно задаются вопросом: что делать со свободными деньгами? Направлять их на досрочное погашение кредита или начинать инвестировать? Однозначного ответа здесь нет, но есть несколько важных моментов, которые помогут принять правильное решение.

В начале 2026 года сменила место постоянной регистрации. В апреле 2026 заполнила декларацию 3-НДЛФ для получения налогового вычета за приобретение квартиры, на одном из этапов нужно выбрать номер налоговой, в которую отправится декларация, я выбрала налоговую, к который относится мой новый адрес прописки. Через неделю мне пришел отказ, с пояснением, что в моей декларации указана неверная налоговая.

В Японии зумеры скидываются на Феррари и ездят на ней по очереди, получается некое совместное владение предметом роскоши. С точки зрения статистики всё нормально, владельцы таких машин используют их в среднем 50-60 дней в году, остальное время она стоит в гараже дышит пылью. Эти зумеры также владеют машиной по 50 дней в году, потом на ней катается другой.

Привет всем бьютиголикам! ❤️

Но правительство уже утвердило график праздников до конца года и на начало 2027 года.

Дорогие друзья, коллеги, товарищи!!! Поздравляю с Днём Семьи, с Днём защиты детей 🎇

Нахожусь в данный момент на СВО а в онлайн банк мне доступ заблокирован по причине подозрения на мошенников, мобильной связи нет я на ЛБС нахожусь смс-ку я получить не смогу для входа в онлайн банк, восстановить чтобы говорят едь в офис банка с паспортом, что делать то прикажете? А мне вот например нужны тут деньги тоже