Ловушка кредиток: цена невнимательности к лимитам переводов

Каждый активный пользователь кредитных карт рано или поздно сталкивается с соблазном использовать лимит ликвидности для быстрых переводов друзьям, близким или на свои дебетовые счета в других банках. Современные финансовые институты активно продвигают услугу «переводы без комиссии», однако за красивыми рекламными вывесками всегда скрывается жесткая математика тарифов и расчетных периодов. Один неверный шаг — и система моментально спишет с вашего баланса ощутимую сумму.

Поделюсь личным практическим кейсом, который заставил меня детально проанализировать условия обслуживания и сделать важные финансовые выводы.

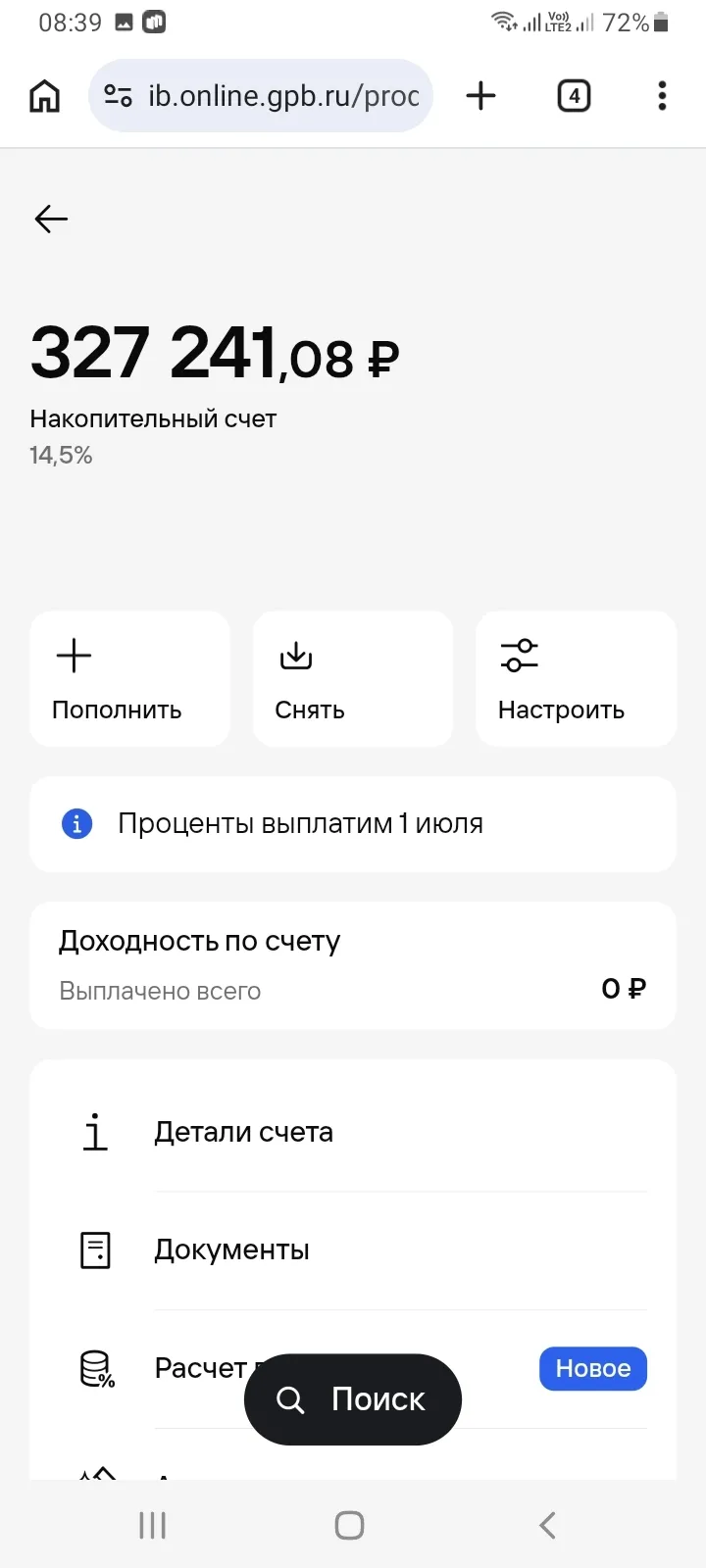

Недавно я совершил перевод с кредитной карты, будучи абсолютно уверенным, что операция укладывается в рамки стандартного бесплатного лимита. Однако на следующий день я обнаружил внезапное списание комиссии в размере 299,97 рублей. Находясь на эмоциях из-за непредвиденных потерь, я обратился в онлайн-чат поддержки. Оператор помогла мне детально разобраться в ситуации и выявила корень проблемы: я банально запутался в датах своего расчетного периода и превысил доступный лимит операций. Остаток бесплатного лимита не переносится на следующий месяц, а сам счетчик обновляется строго в дату формирования выписки, а не 1-го числа, как думают многие.

Эта ситуация побудила меня провести подробное сравнение тарифов, чтобы наглядно показать, как наличие платных подписок и сервисов внутри одного и того же банка кардинально меняет правила игры.

- Без подключенных опций: доступный лимит бесплатных переводов составляет до 50 000 рублей в месяц, а комиссия при его соблюдении равна 0%.

- С подпиской Pro: лимит на переводы без комиссии увеличивается до 100 000 рублей в месяц, плата за такие операции — 0%.

- С премиальным сервисом Premium: максимальный лимит расширяется до 200 000 рублей в месяц, комиссия также составляет 0%.

Главный практический вывод: Если вы активно крутите кредитные средства и регулярно переводите суммы свыше 50 000 рублей, стандартный бесплатный тариф становится для вас экономически невыгодным. Любое превышение лимита даже на 100 рублей повлечет за собой минимальную фиксированную комиссию, которая мгновенно перекроет всю выгоду от использования денег. В таких сценариях подключение базовой подписки окупается буквально за одну операцию.

Чтобы не попадать в подобные ловушки, я рекомендую перед совершением крупных транзакций всегда совершать два простых действия:

- Заходить в мобильное приложение в раздел «Детали счета» -> «Тарифные лимиты» и вручную проверять точный остаток доступного лимита на текущий день.

- Сверять дату окончания вашего индивидуального расчетного периода (дата выписки), так как лимиты обновляются строго по ней.

Если вы только планируете оформить кредитный продукт и хотите заранее сопоставить скрытые комиссии разных игроков рынка, обязательно используйте Мастер подбора кредитных карт на Банки.ру — это убережет ваш бюджет от неожиданных списаний.

А вы сталкивались с внезапными комиссиями за переводы по заемным средствам? Какими лайфхаками пользуетесь, чтобы контролировать лимиты внутри расчетного периода? Поделитесь своим опытом в комментариях, давайте обсудим!

P.S. "Уставший путник! Если ты дошёл до моей страницы и тебе не хватает сил испить из этого финансового источника📜, то просто прочти 💻 вступление и эпилог ➕ оцени инфографику 📈 📊 - я очень старалась😊" С.И.

P.S. Не ради славы и регалий я начинаю этот пост! С.И.

История №1

P. S. "Буду краткой - спасибо, что зашли в гости и решили дочитать эту трилогию!"

Дорогие друзья и коллеги!!! От души поздравляю вас с днем России!!! МИРА и Добра вам! 🇷🇺

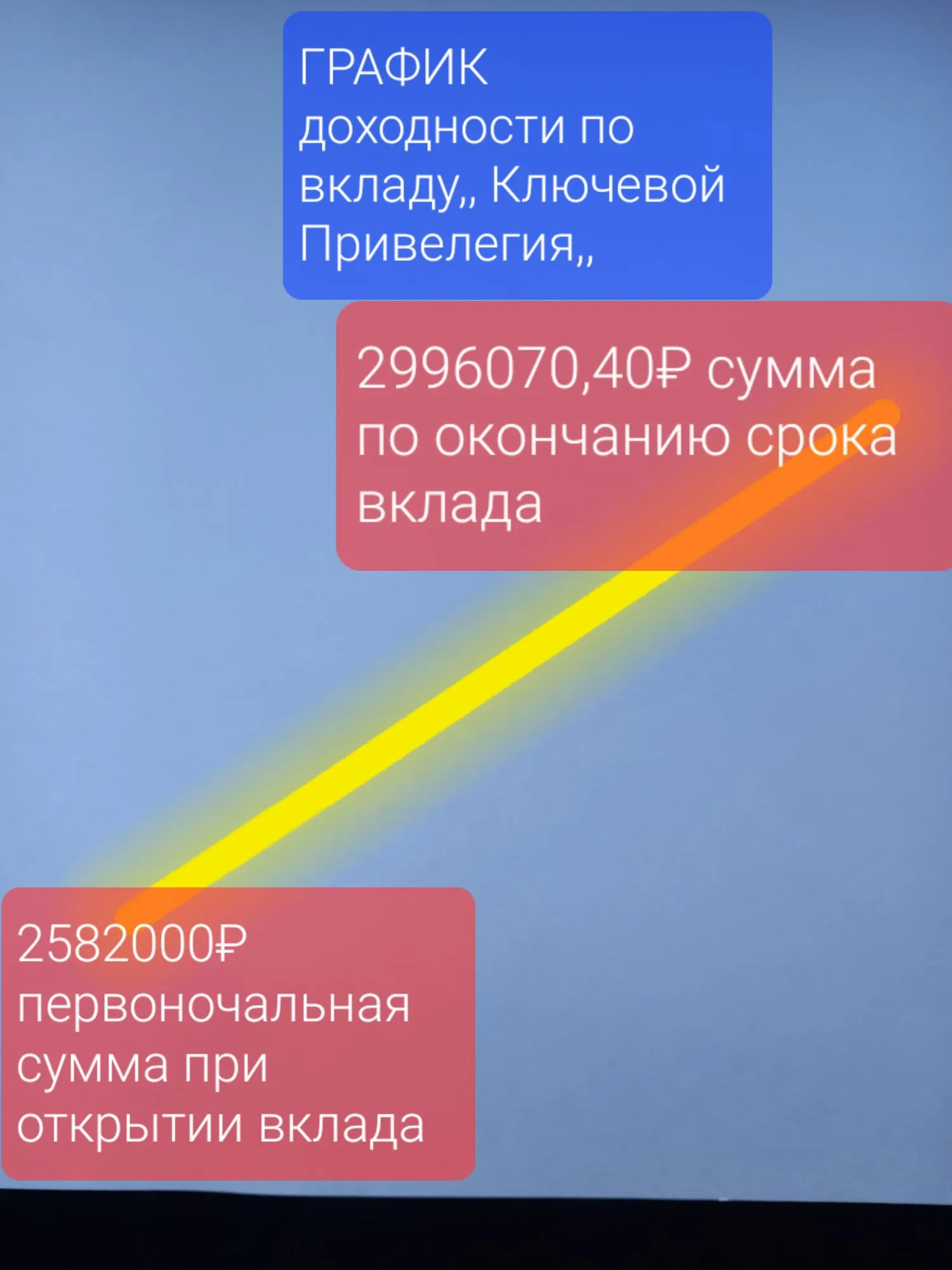

В настоящее время , ситуация с % ставками по вкладам неопределенная и по всей видимости, по моему мнению, как вкладчика и прогнозам специалистов в этой области, имеет тенденцию к снижению % по среднесрочному анализу. 3 июня 2026г я принял для себя решение по подбору по лучшему банковскому предложению по открытию вклада и размещению собственных средств на средний срок ( около года ) , используя площадку маркетплейса банки ру , что удобно и наглядно для восприятия и анализа...

Отличный вклад Вы открыли. Особенно нравится то, что с капитализацией. Спасибо за хороший пост. 👍

Сразу скажу, что выбрать карту можно здесь, на этом сайте https://www.banki.ru/card-master/. А в данном посте я напишу свои личные критерии. Так сказать, своё видение ситуации. Никому его не навязываю, просто делюсь своим взглядом на этот вопрос.

В 2025 году Альфа-Банк объявил о возможности открытия вклада под 30 процентов годовых. Была реклама по ТВ.

Мне очень нравится Озон Банк , который предоставляет каждый день процент на остаток по счету, и каждый день я наблюдаю как честно заработанная накопленная денежка капает на карту. Это здорово и неимоверный плюс. Не нужно ждать окончания месяца, чтобы получить накопленные средства, который Банк удерживает, все происходит честно и прозрачно. Я очень довольна данной ситуацией, активно заказываю товары на Озон и пользуюсь дебетовой картой. Побольше бы таких честных Банков и маркетплей, желаю Озону...

Оформила я несколько лет назад карту Т-банка. Картхолдер в подарок получила. Через некоторое время у меня снялись деньги с этой дебетовой карты.

Дебетовая карта давно перестала восприниматься как нечто необыкновенное. Легкий кусочек пластика, помещающийся в карман брюк, позволяет всюду расплачиваться, не нося с собой наличные. Какую карту выбрать?

В сентябре 2025 годя я стала клиентом Газпромбанка: удачно оформила дебетовую карту с бонусом через маркетплейс Банки.ру https://www.banki.ru/products/debitcards/, получив за нее 4000 банкимани.

Долгое время я не задумывался о том, сколько денег «съедают» комиссии и невыгодные условия по моей старой банковской карте. Казалось, что 150–200 рублей в месяц за обслуживание — это немного. Но когда я сел и посчитал свои расходы за год, сумма в 2400 рублей только за «пластик» заставила меня пересмотреть свои взгляды.

У меня дебетовая карта Т-банка уже несколько лет. Пользуюсь ей регулярно. Да, не всегда попадаются хорошие категории месяца, но кэшбек за покупку определённых товаров от партнёров банка это компенсирует.

Очень удобно пользоваться картами этого банка. Всё прозрачно и понятно.

Когда у человека возникают временные трудности с кредитами, его телефон превращается в филиал горячей линии. На том конце провода обычно сидят люди со стальными голосами, которые включают режим максимальной серьезности и пытаются разговаривать скриптами из криминальных сериалов. Обычный заемщик в такой ситуации впадает в панику, но если включить чувство юмора и открыть законы, то банковский грозный прессинг быстро превращается в комедию абсурда.