Аннуитетный или дифференцированный платёж: что выгоднее в 2026 году?

Когда берёшь кредит, банк всегда предлагает два варианта погашения: аннуитетный платёж или дифференцированный. Понимание разницы между ними поможет сэкономить сотни тысяч рублей. Давайте разберёмся, как они работают, на этот раз на основе реальных ставок июня 2026 года.

Что такое аннуитетный платёж

Аннуитет - это когда весь срок кредита вы платите одну и ту же сумму. Стабильно, предсказуемо, удобно для планирования бюджета. Но здесь есть важная деталь: внутри каждого платежа соотношение процентов и основного долга постоянно меняется. В первые месяцы почти всё уходит на проценты банку, а тело кредита уменьшается очень медленно. Если решите погасить кредит досрочно в первой половине срока, окажется, что вы уже заплатили почти все проценты, а основной долг остался почти прежним. Переплата при аннуитете в итоге выше, зато комфорт в ежемесячных платежах максимальный. И это самый популярный способ погашения.

Что такое дифференцированный платёж

Дифференцированный платёж устроен иначе: сумма долга делится на равные части на весь срок, и каждый месяц вы гасите одинаковую долю тела кредита. Плюс к этому начисляются проценты на остаток долга. Поскольку остаток уменьшается, проценты каждый месяц становятся всё меньше. В итоге первые платежи получаются заметно выше, но с каждым месяцем они снижаются. Общая переплата по такому кредиту меньше, чем при аннуитете. Но есть минус: первые месяцы (или даже годы) придётся выдерживать довольно высокую нагрузку на бюджет.

Сравнение в цифрах на июнь 2026 года.

Возьмём кредит на 1 миллион рублей на 5 лет. Средняя базовая ставка для заёмщика с хорошей кредитной историей сейчас составляет около 18,5% годовых.

- При аннуитете ежемесячный платёж будет около 25 650 рублей, а общая переплата примерно 539 000 рублей.

- При дифференцированном платеже первый платёж составит около 32 080 рублей, последний около 16 920 рублей. Общая переплата будет около 470 000 рублей.

Разница в переплате почти 69 000 рублей. Это существенная экономия.

Что же выбрать?

Аннуитет подходит тем, у кого стабильный, но ограниченный доход. Платёж фиксированный, его легко вписать в бюджет, нет риска, что в какой-то месяц сумма окажется неподъёмной.

Дифференцированные платежи выгоднее брать, если вы уверены в своих доходах и готовы к высоким первым взносам.

Важное обновление 2026 года. С 1 апреля 2026 года банки обязаны информировать вас о возможности выбора дифференцированного платежа и предоставлять его расчёт. Теперь вы имеете полное право потребовать от банка оба варианта графика платежей. Не стесняйтесь это делать - это ваши деньги. Всегда просите показать оба графика и считайте итоговую переплату, прежде чем подписывать договор.

Знание своих прав - это первый шаг к разумным финансам

А как вы считаете, какой платеж лучше? Поделитесь опытом в комментариях.

P.S. "Уставший путник! Если ты дошёл до моей страницы и тебе не хватает сил испить из этого финансового источника📜, то просто прочти 💻 вступление и эпилог ➕ оцени инфографику 📈 📊 - я очень старалась😊" С.И.

История №1

P.S. Не ради славы и регалий я начинаю этот пост! С.И.

Дорогие друзья и коллеги!!! От души поздравляю вас с днем России!!! МИРА и Добра вам! 🇷🇺

Хочу поделится с пользователями площадки Диалога , своим опытом по открытию выгодных , на мой взгляд вкладов, в банке ВТБ., на это раз,в данном своем посте. Клиентом этого банка я уже являюсь давно и, переодически, открываю там дебетовые банковские продукты: вклады и НС в статусе ,, новый клиент,, или ,, новые деньги ,,. Отслеживаю выгодные банковские предложения и изменения. На этот раз,открыла свои вклады только вчера , 10 июня 2026г , чтоьы поймать выгоду, поэтому...

Этот пост будет полезен тем, у кого мало свободных денег, но при этом хочется открыть вклад или накопительный счёт в банке. Немного свободных денег может быть по разным причинам. Например, вы только начинаете карьеру. Или доход в принципе небольшой и так уже давно. Либо доход не самый маленький, но у вас есть определённые финансовые обязательства (ипотека, например) и отложить пока не особо получается. В общем, ситуации бывают разные. И в этом посте я поделюсь с вами тем, как в своё время я...

Разумный подход к своим сбережениям, с интересом ознакомилась

Недавно решил разобраться, куда утекают деньги каждый месяц и полез в выписку по карте. Итог оказался неприятным: нашёл 6 подписок, о которых давно забыл. Музыкальный сервис, которым не пользуюсь с прошлого года, антивирус на старый ноутбук, который уже выбросили, подписка на облачное хранилище, которое давно не открывал, и ещё несколько мелочей. В сумме - около 1800 рублей в месяц, больше 21 000 в год. Деньги просто испарялись.

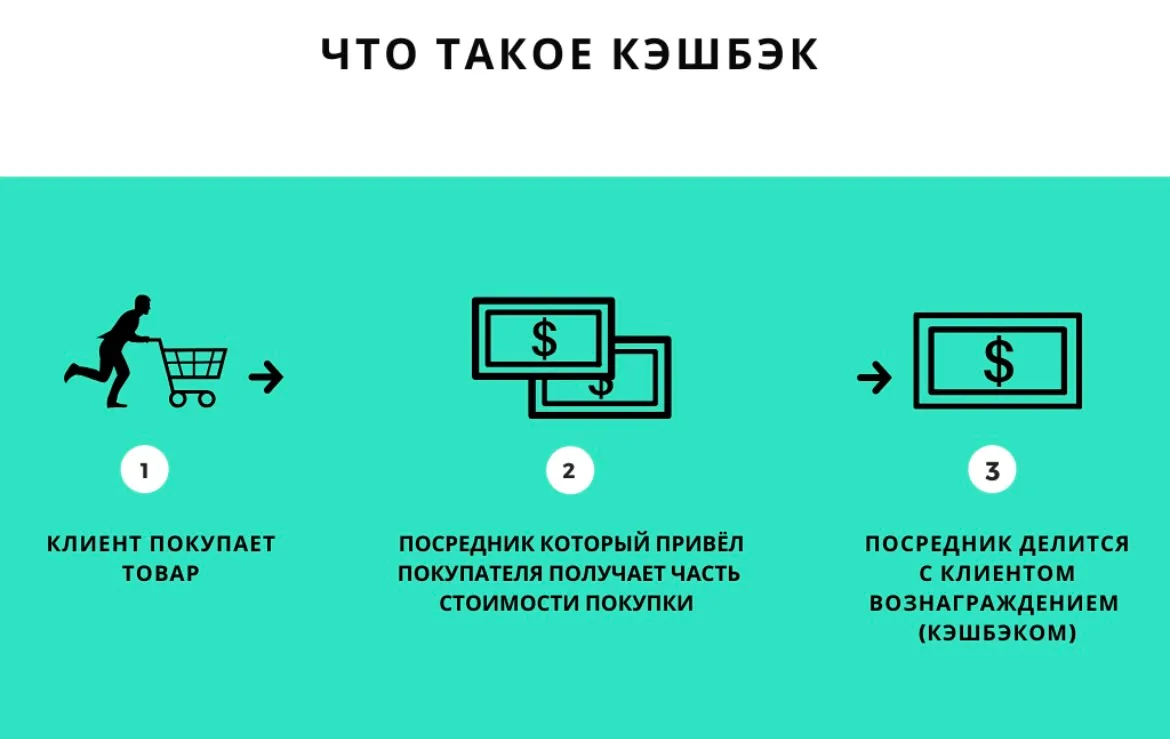

Признаюсь честно: я тот самый человек, который до недавнего времени верил, что любая карта с кэшбэком — это бесплатные деньги. Ну серьёзно: платишь как обычно, а тебе ещё возвращают. Где подвох?

Друзья, последние дни я активно выбираю между старым добрым вкладом и облигациями. Рынок меняется и пора включать голову. Спойлер: я уже начал потихоньку перекладываться в ОФЗ. Почему? сейчас объясню. Но сразу предупрежу: это не инвестиционная рекомендация, а мой личный взгляд.

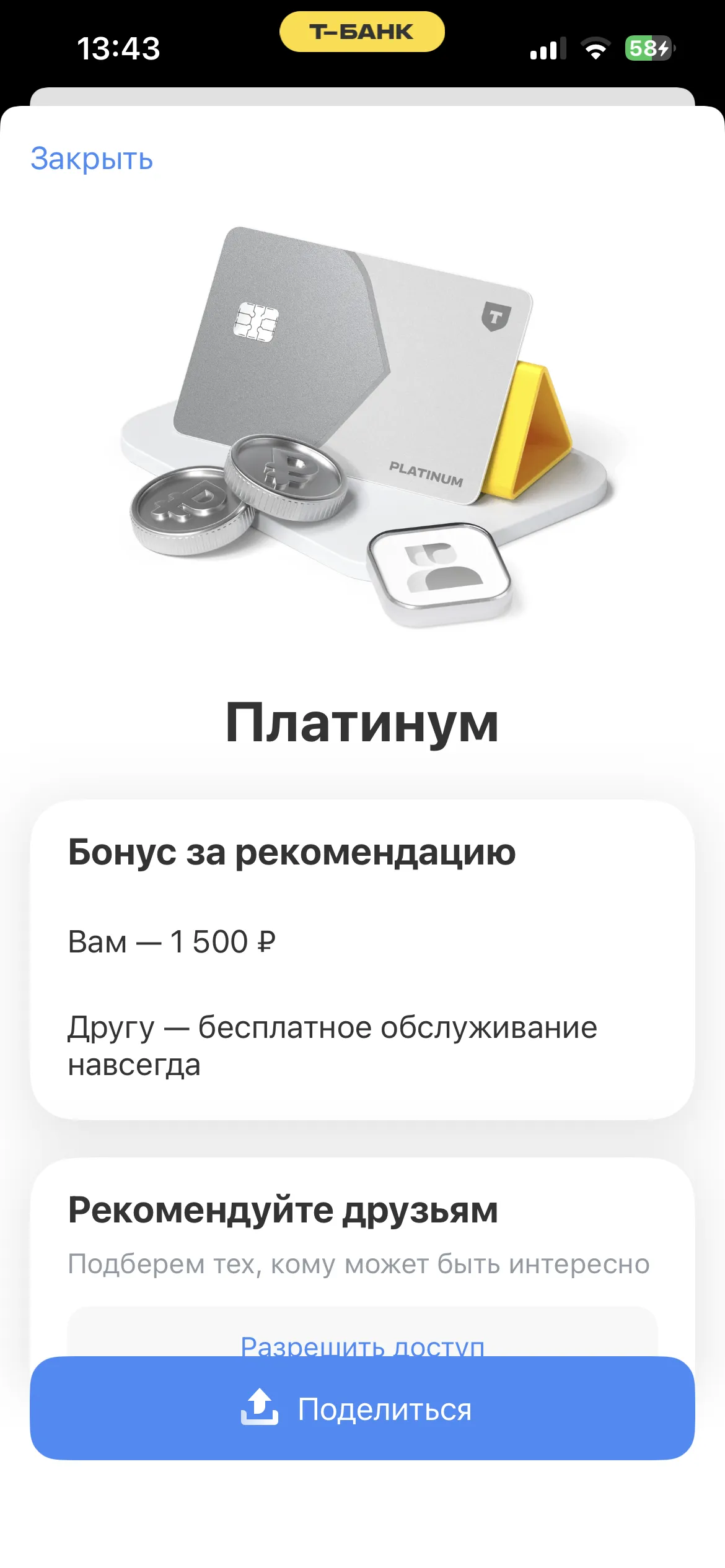

Ребята, хочу поделиться, как реально заработать на рекомендациях банков. Без заумных слов — всё работает, сама проверяла на Т-Банке.

Четверть всех кредитных историй содержит ошибки. В том числе, возможно, ваша

Вчера брал попупки по Тбанку на 2к. пин код не запросил. Какие сейчас минимальные суммы по покупкам в банках с запросом пин-кода?

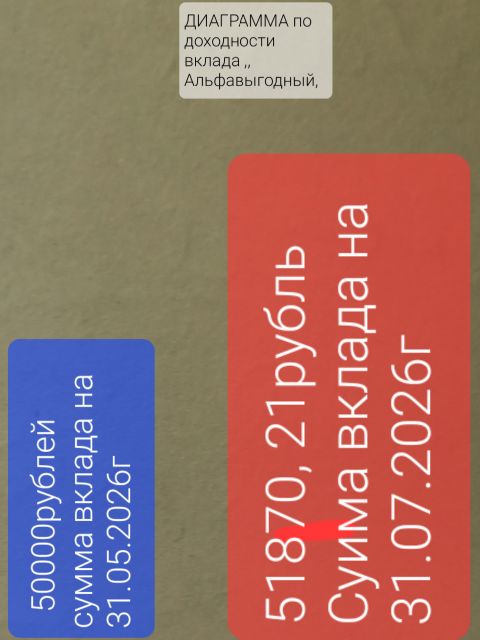

Делюсь с пользователями Площадки Диалога своим успешным опытом , в очередной раз ,по открытию вкладов в банках, с выгодой, подбирая себе варианты по индивидуальным параметрам запроса суммы , срока , по открытию вклада на маркетплейсе банки ру. https://www.banki.ru/products/deposits/ В этом, своем посту , на этот раз делюсь информацией ,по своему успешному открытию выгодного вклада с отличной % ставкой ,, Альфаввыгодного,, в Альфа-Банке, который, я, успешно открыл там, ,, звпрыг...

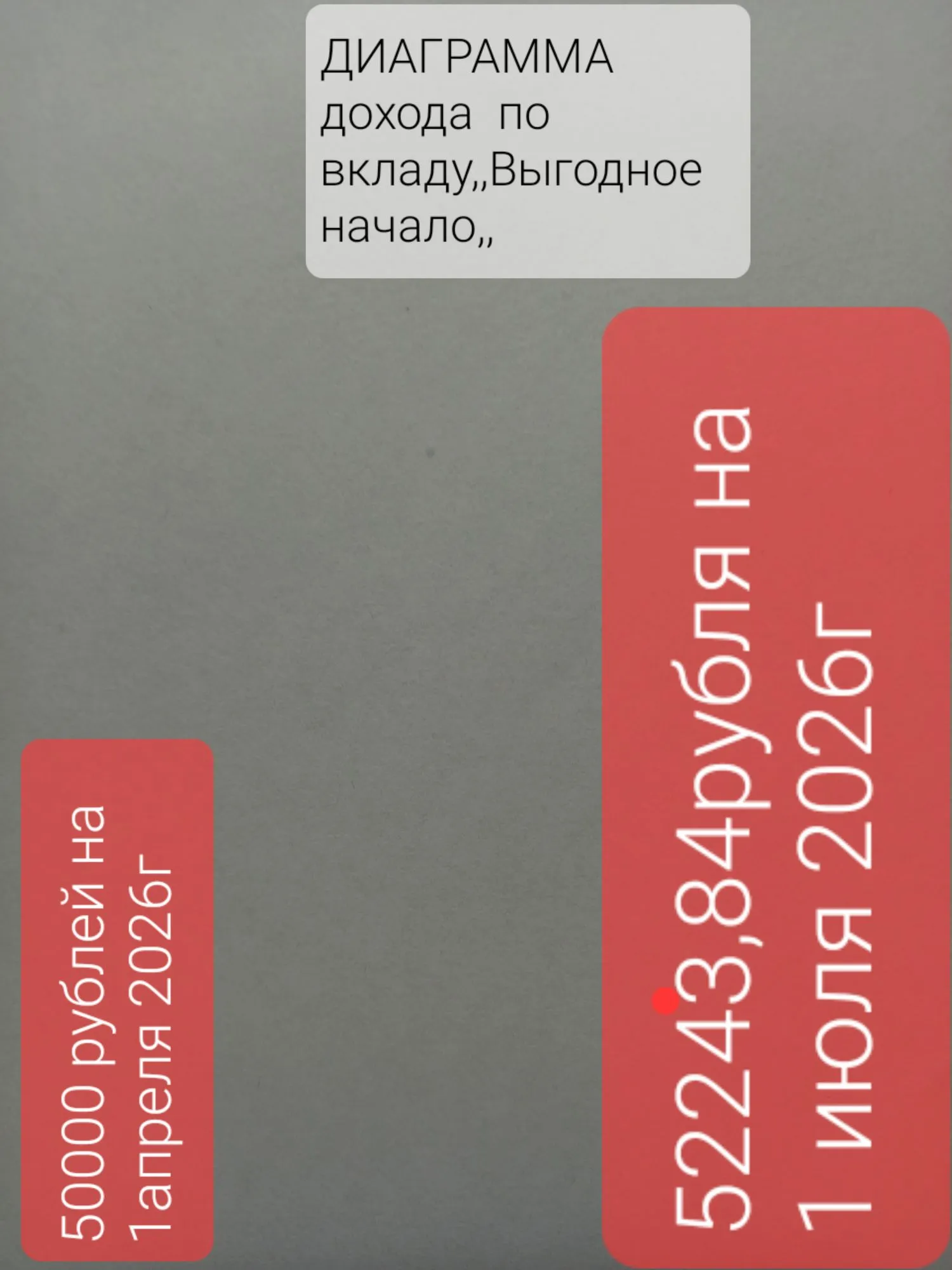

Хочется познакомить пользователей со акладом в ,, Выгодное начало,, доступен для открытия в банке ВТБ. Срок 3мес , ставка - 15% ,на сегодня, что очень выгодное предложение от банка , по сравнению с другими аналогичными банковскими депозитам по краткосрочному размещению денежных средств, по сроками размещения 3месяца. Само название этого вклада , звучное, для восприятия потенциальными клиентоми и , по- моему привлекает и заостряет внимание любого вкладчика при подборе варианта...

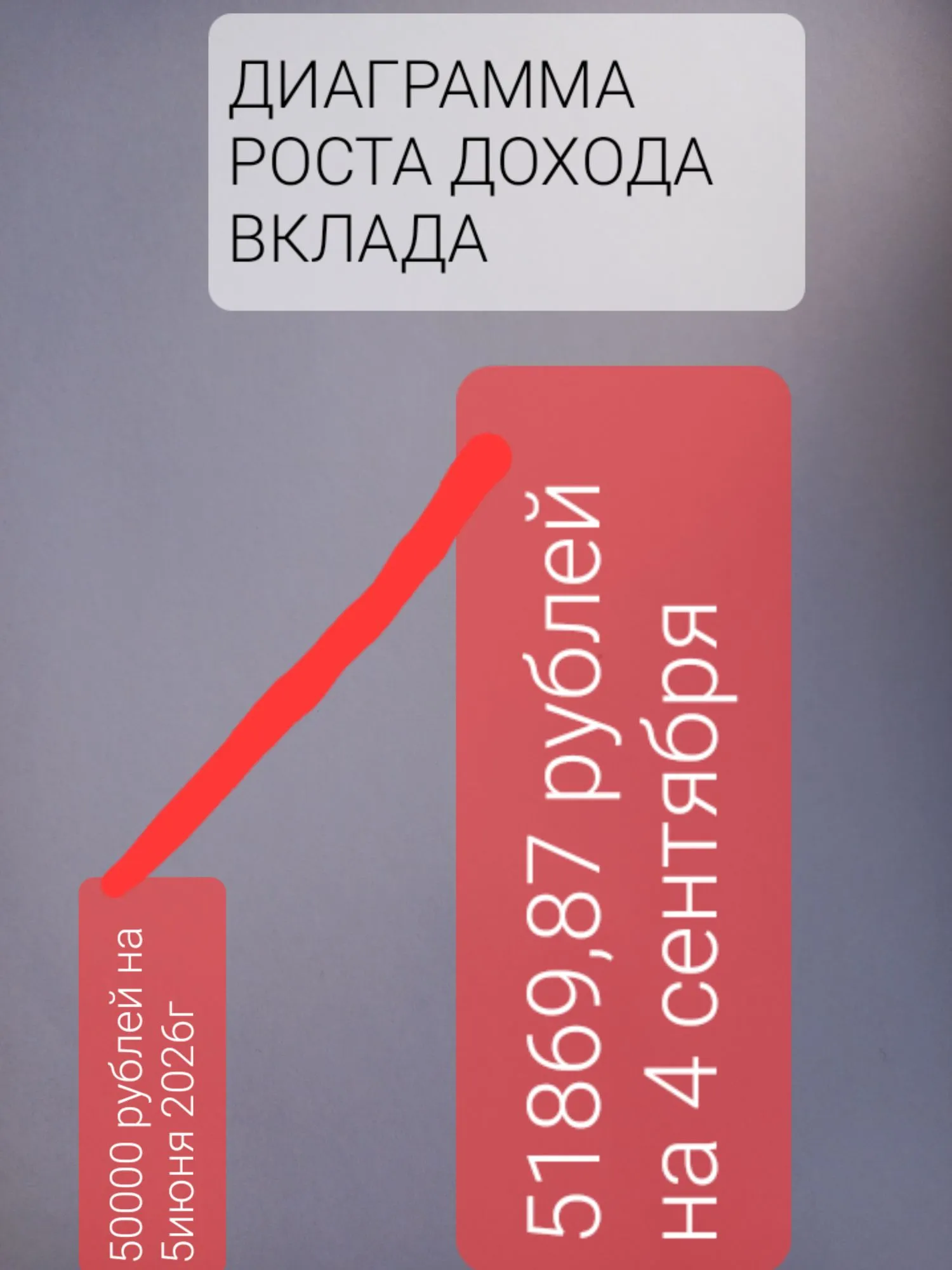

5 июня 2026г я открыл банковский депозит- вклад, прекрасный по условиям тарифа, для меня , как вкладчика, вклад,, Вместе,,по ставке - 15% на срок 3 мес.от банка ВТБ и делюсь с информацией с читателями площадки Диалога . Данный вклад ,, Вместе,, не доступен для открытия клиентам банка ВТБ, имеющим премиальный статус ,, Привелегия,, или ,, Прайм ,, , в связи с чем , я заранее , в мае 2026г отключил статус ,, Привелегия ,, у себя в Приложении банка ВТБ эту подключенную опцию , чтобы...