Финансовые показатели банковского сектора на 01.05.2026

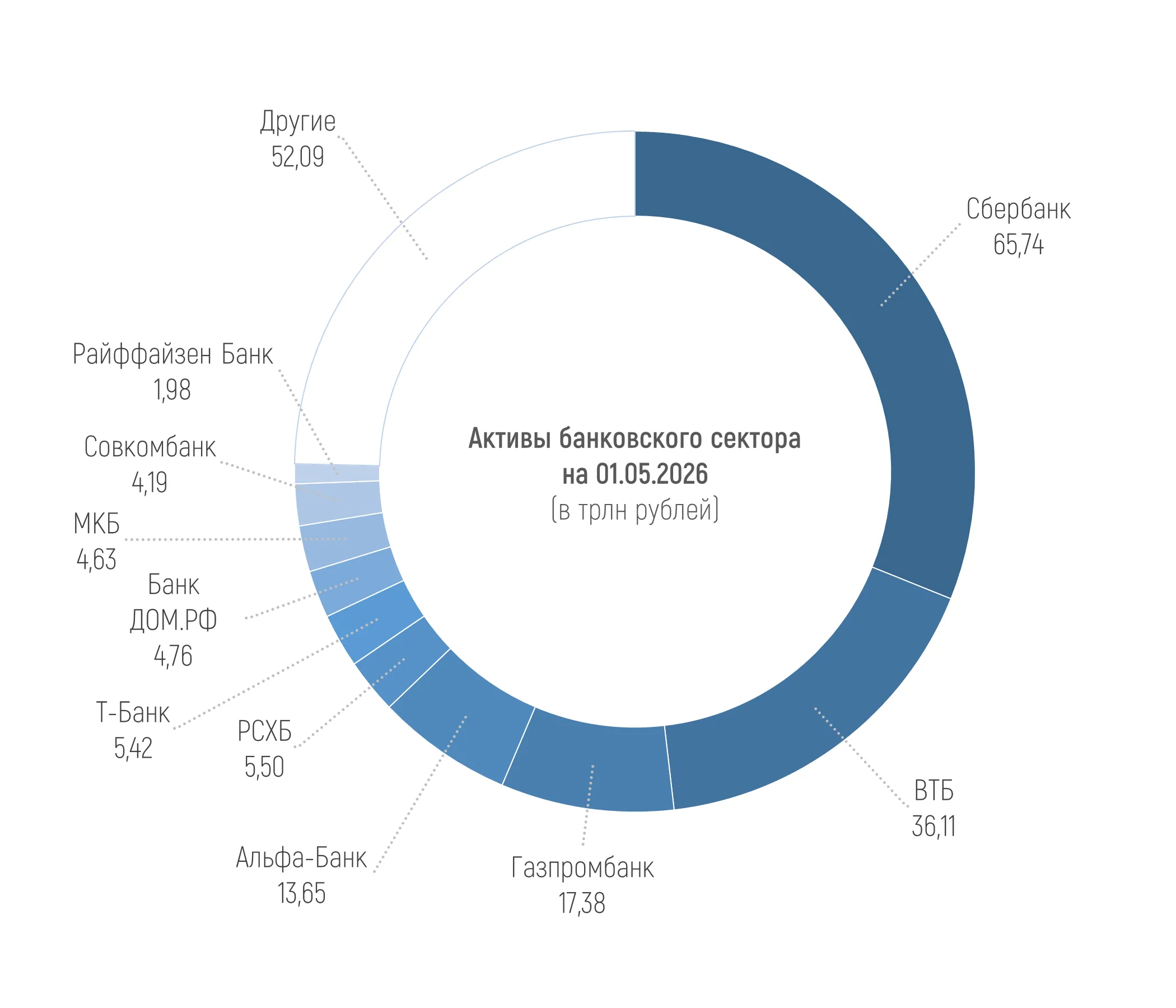

По данным материала ЦБ о развитии банковского сектора, активы российских кредитных организаций составили 211,46 трлн рублей на 01.05.2026, увеличившись чуть более чем на 1%, или на 2,18 трлн рублей в апреле. При этом за четыре месяца 2026 года активы выросли только на 0,3%, или на 0,58 трлн рублей.

За прошедший месяц 11 из 20 крупнейших банков по величине активов в финрейтинге Банки.ру (без учета Национального клирингового центра и Национального расчетного депозитария) показывают рост активов. А вот с начала года рост этого показателя наблюдается только у 8 банков.

Среди статей активов наиболее заметный рост за месяц показали денежные средства и их эквиваленты (+1,07 трлн рублей, или +9,1%) – это остатки на корсчетах, в кассе, банкоматах, наличные средства в пути и т.п., а также портфель кредитов, выданных юрлицам (+0,87 трлн рублей, или +0,9%).

В структуре обязательств за апрель сильнее всего выросли средства физлиц (+0,86 трлн рублей, или +1,3%) – исключительно из-за остатков на счетах, поскольку объем депозитов сократился на 14 млрд рублей за месяц. Также можно отметить госсредства на счетах в банках (+0,94 трлн рублей, или +18,4%), средства, привлеченные от ЦБ, из них 0,5 трлн в рамках сделок репо.

Существеннее всего (хоть и не слишком значительно) в структуре активов сократились депозиты, размещенные в ЦБ (-0,29 трлн рублей, или -7,7%) и объемы выданных межбанковских кредитов (-0,78 трлн рублей, или -3,9%), а в структуре пассивов – средства на депозитах юрлиц (-0,24 трлн рублей, или -1,2%).

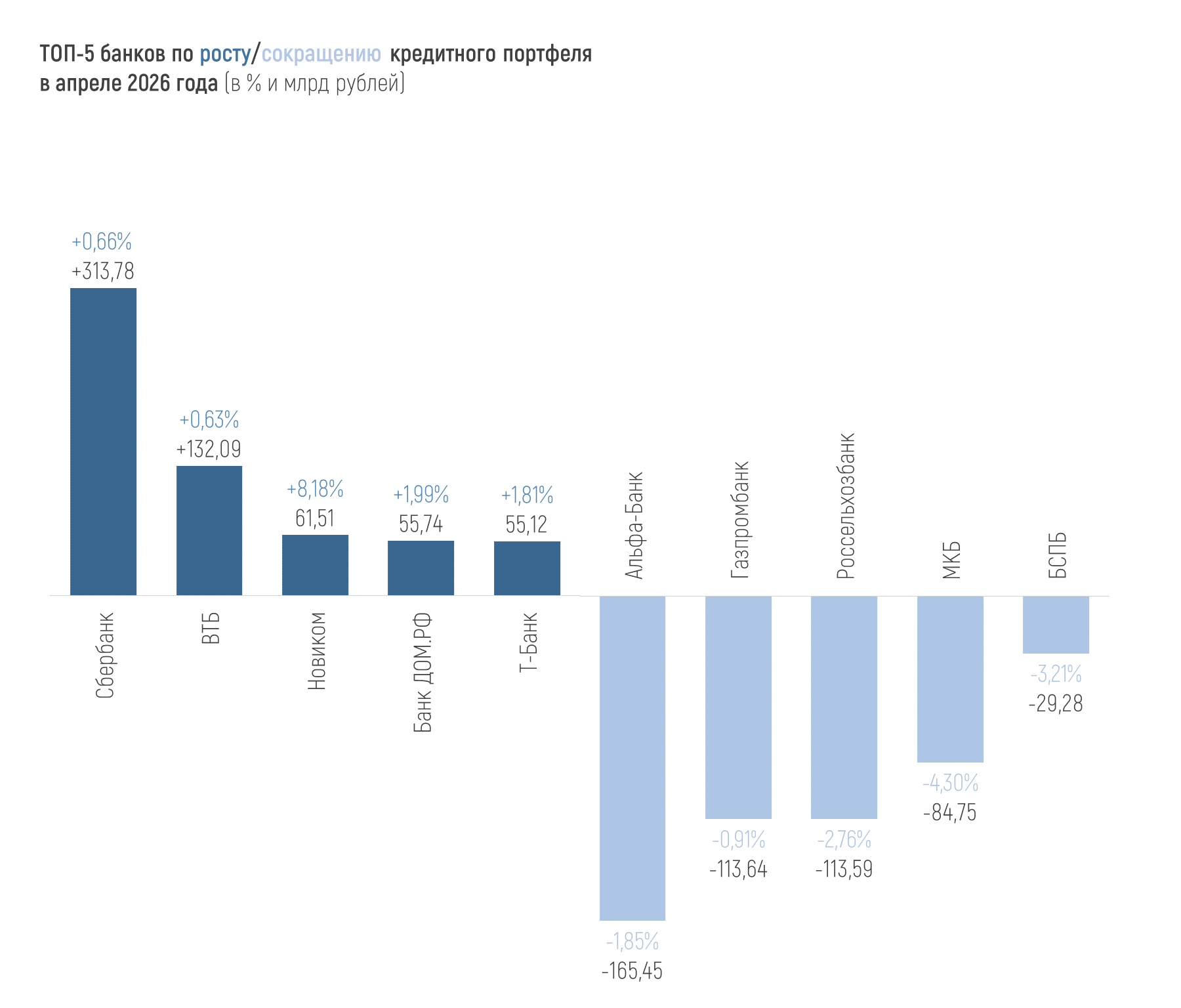

Совокупный кредитный портфель российских банков в апреле вырос на 0,9% и составил 128,95 трлн рублей к 01.05.2026 года. С начала текущего года кредитный портфель прибавил 1,69 трлн рублей, или 1,3%.

Из 20 крупнейших банков 12 показали положительную динамику кредитов в финрейтинге Банки.ру.

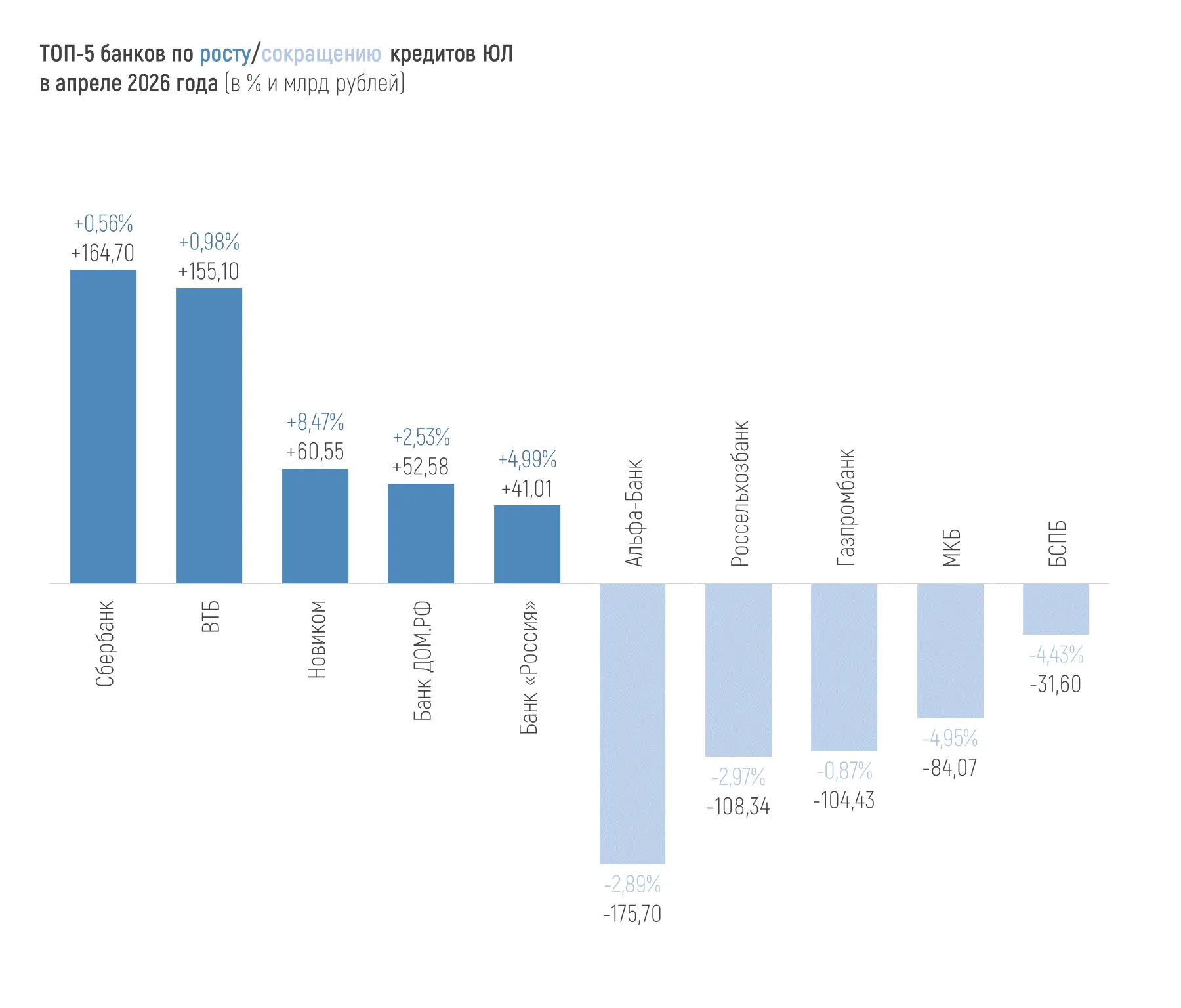

В апреле 2026 года портфель кредитов, выданных юрлицам, вырос на 0,9% и к 01.05.2026 года составлял 98,28 трлн рублей (что на 1,7%, или на 1,68 трлн больше, чем на 1 января 2026 года).

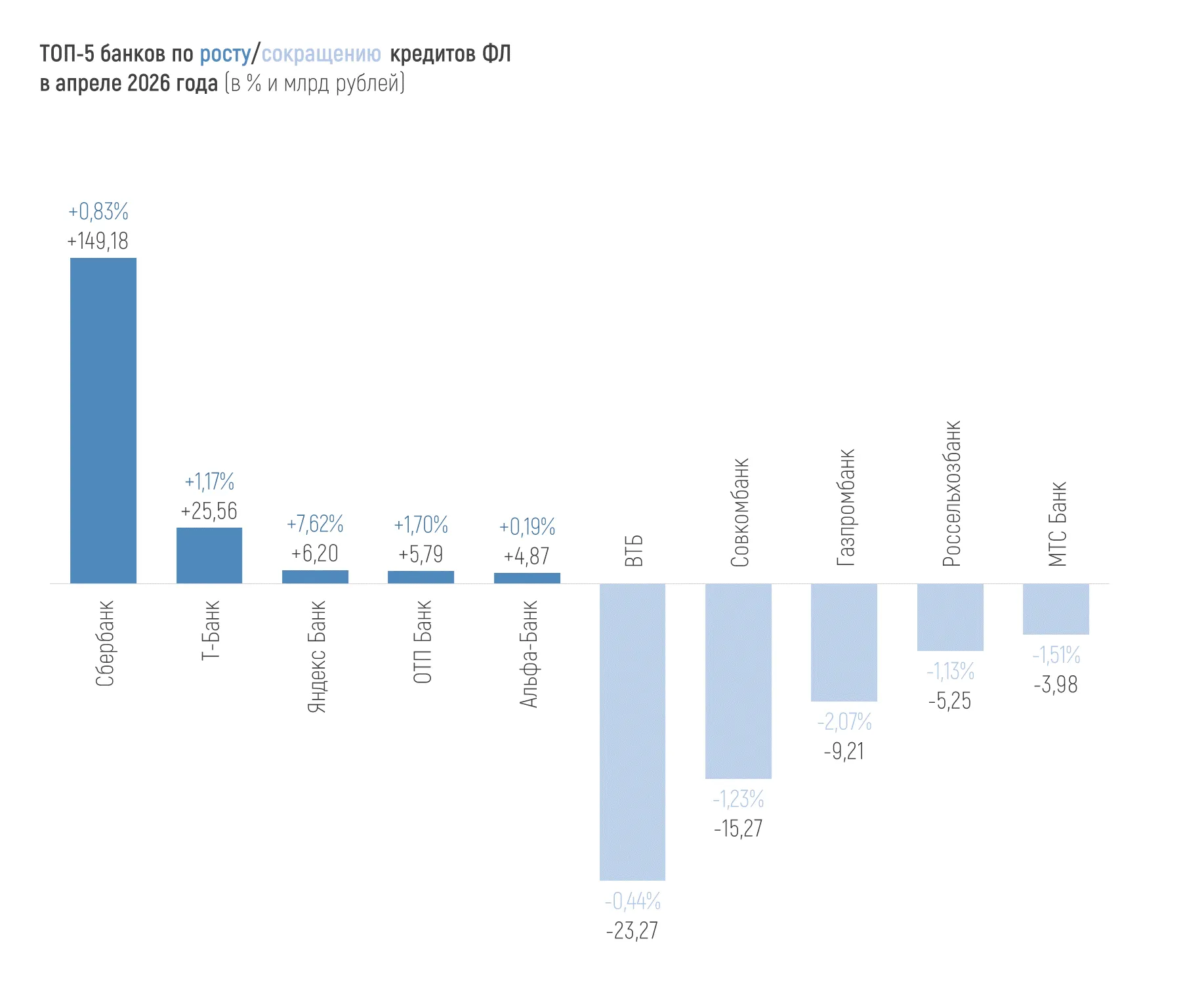

Портфель кредитов, выданных физлицам, за апрель вырос совсем незначительно и составил 39,16 трлн рублей (что на 1,3%, или на 0,49 трлн больше, чем на 1 января 2026 года).

Динамика портфелей по направлениям кредитования физлиц в апреле:

+0,54% (+120 млрд рублей) – ипотека,

-0,41% (-52 млрд рублей) – потребкредитование,

+1,00% (+31 млрд рублей) – автокредиты.

По данным ЦБ, объемы выдач ипотеки в апреле увеличились на 9% по сравнению с мартом (с 330 до 359 млрд рублей). Доля ипотеки с господдержкой остается на уровне около 60% от общего объема выдач, при этом в 2025 году она была в среднем 82%. Средняя ставка по выданным рыночным ипотечным кредитам в апреле (как и в марте) составила 18,5% годовых.

За четыре месяца 2026 года российские банки выдали 443,2 млрд рублей автокредитов, что на 24% больше, чем за тот же период прошлого года. Тем не менее, в целом, выдача автокредитов продолжает оставаться на сравнительно низком уровне. Средняя сумма в апреле – 1,48 млн рублей (годом ранее этот показатель был на уровне 1,26 млн рублей), средний срок автокредита – около 6 лет.

Отрицательная месячная динамика по портфелю потребительских ссуд фиксировалась ЦБ беспрерывно с ноября 2024-го до января 2026 года. Январское оживление в этом сегменте объяснялось ростом трат населения в период новогодних праздников. После чего сегмент снова находится в минусе. Число выданных потребкредитов наличными, согласно НБКИ, сокращалось с октября 2025 года (1,66 млн кредитов в месяц) до начала 2026 года, а в марте и апреле таких кредитов было выдано больше, чем в любом из последних 12 месяцев – 1,91 и 1,81 млн единиц соответственно. С начала этого года растет и средний размер потребкредита растет (180,7 тыс. рублей в апреле), хотя и не достигает пиковых значений 2025 года (195,1 и 210,1 тыс. рублей в июле и августе 2025).

Выдачи кредитных карт тоже растут с мощной просадки в январе 2026-го (тогда было выдано только 0,99 млн новых кредиток). За март и апрель было выдано 1,39 и 1,29 млн новых кредитных карт соответственно. Средний размер лимита по кредиткам сильно не меняется с ноября 2025 года; по итогам апреля он составил 103,2 тыс. рублей, согласно данным НБКИ.

Долю проблемных кредитов (самых низких IV и V категорий качества – проблемные и безнадежные соответственно) по портфелю юрлиц ЦБ публикует с задержкой – на 1 апреля 2026 года она составляла 11,6% (месяцем ранее – 11,5%). По необеспеченным ссудам физлиц она еще выше – 13,2% на 1 мая (месяцем ранее – 13,0%).

На 01.05.2026 средняя просрочка по кредитным портфелям всех кредитных организаций, представленных в финрейтинге Банки.ру, за месяц не изменилась и составляет 0,88%.

От 1% до 5% просрочки в портфеле 59 кредитных организаций. Больше 5% показывают 28 организаций, но часть из них санируемые банки и банки с особым статусом. У некоторых банков высокая просрочка (иногда даже больше кредитного портфеля), по сути, техническая, обусловленная особенностями отчетности и методологии.

Из системно значимых только Московский кредитный банк показывает просрочку выше 5% –а именно 13,04% на 1 мая.

*

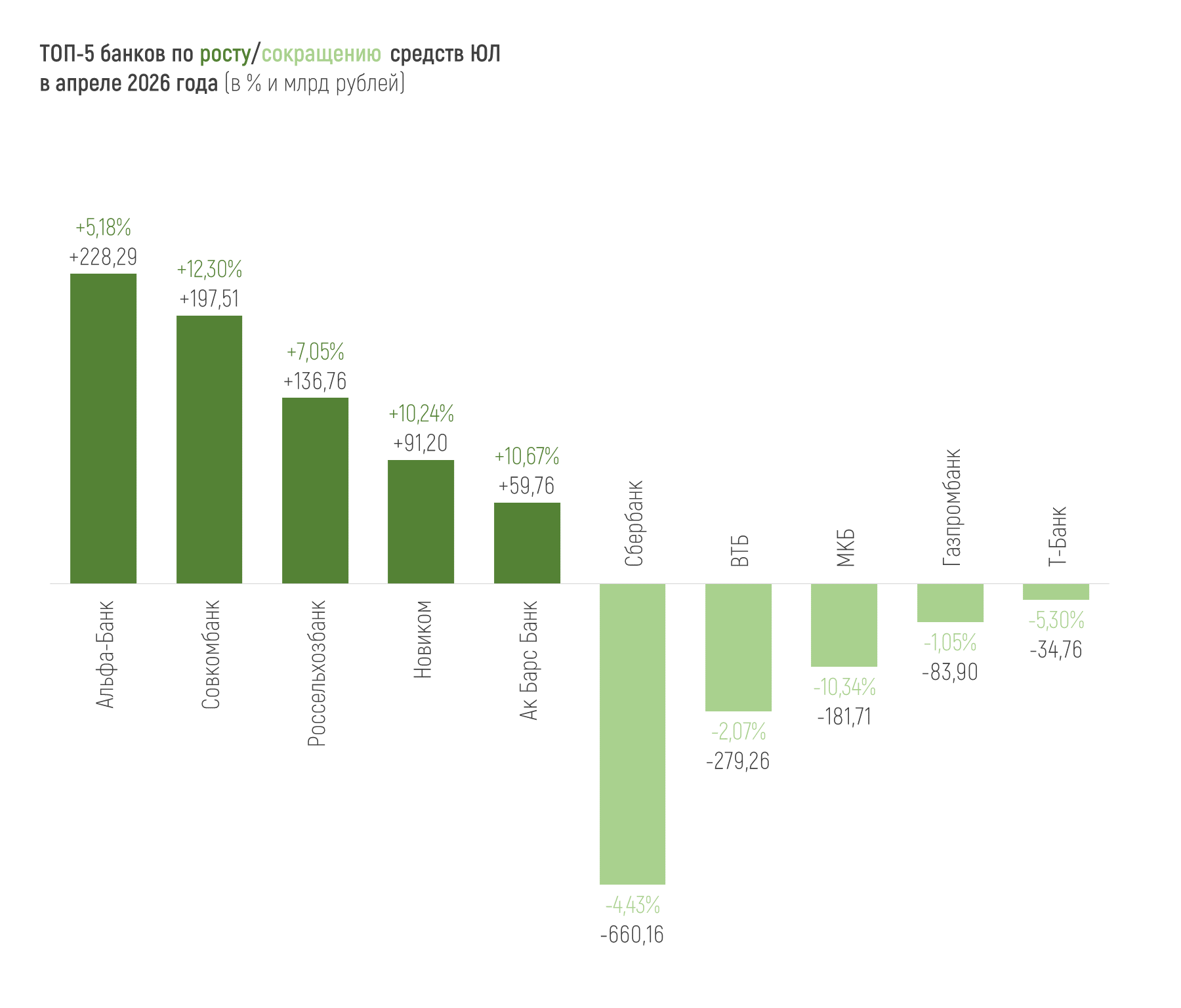

Всего объем средств предприятий и организаций в банках на 01.05.2026 составил 62,13 трлн рублей. За месяц он сократился на 1%, или на 0,64 трлн рублей, как за счет депозитов, так и за счет средств на текущих счетах. С начала 2026 года средств юрлиц в банках стало меньше на 1,4%, или на 0,9 трлн рублей.

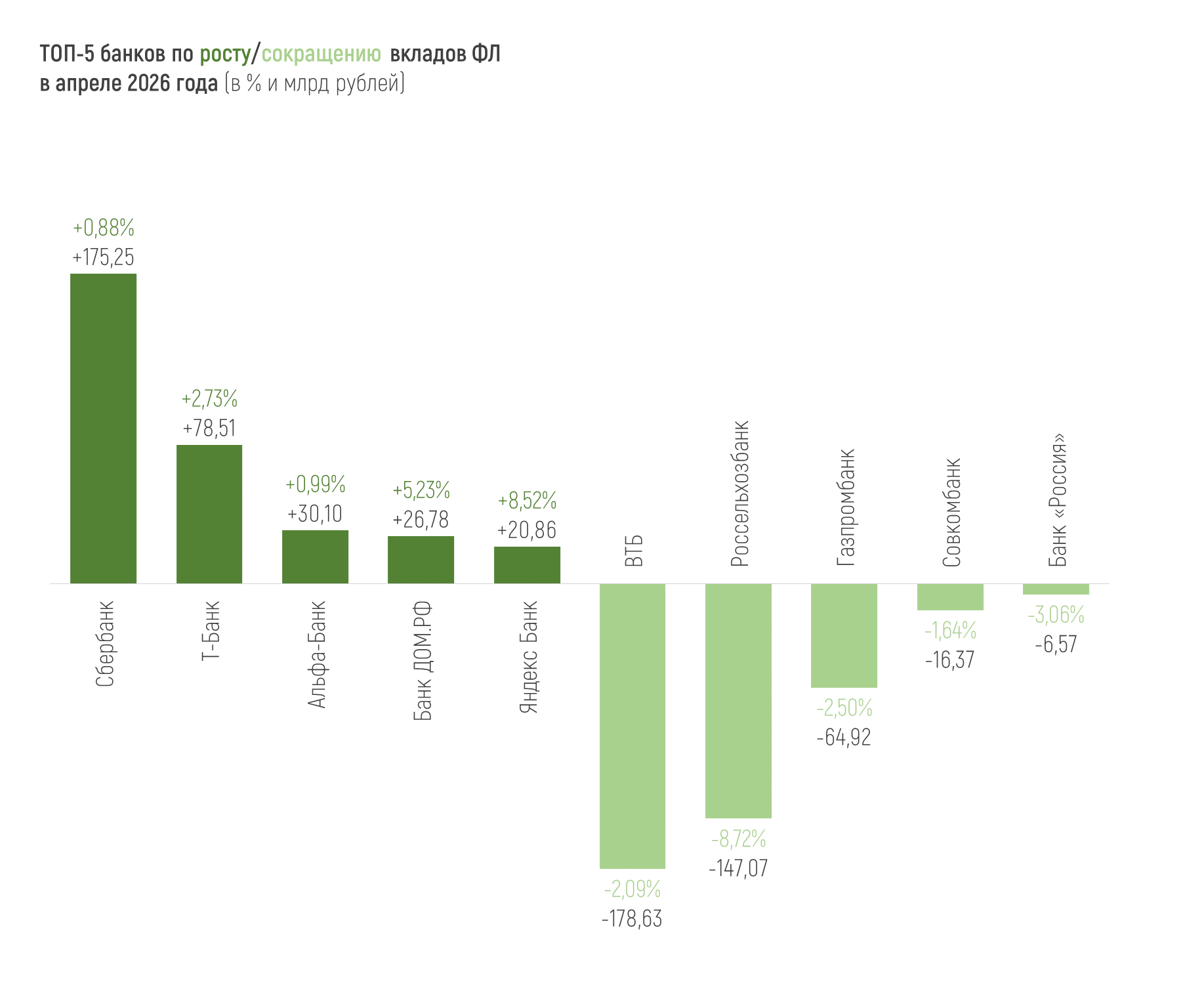

Объем привлеченных средств населения (с учетом начисленных процентов и без учета эскроу-счетов) составил 68,26 трлн рублей на 1 мая 2026 года, увеличившись за месяц на 1,3%, или на 0,86 трлн рублей – исключительно из-за остатков на счетах. С начала года рост средств физлиц в банках составил почти 1,9%, или 1,26 трлн рублей.

Отдельно по эскроу-счетам регулятор приводит такие данные за апрель: объем средств на этих счетах вырос на 5 млрд рублей, или на 0,1% после 0,3% в марте. Такое замедление динамики ЦБ связывает с увеличением объема сделок на рынке готового жилья.

Всего за апрель 2026 года российские банки заработали 348 млрд рублей чистой прибыли, что на 100 млрд рублей меньше, чем мартовская прибыль, но на 87 млрд больше, чем в апреле 2025 года.

ЦБ отмечает, что на сокращение прибыли относительно марта преимущественно повлияли уменьшение неосновных (волатильных) доходов банков, а также убытки по операциями с инвалютой, драгметаллами и ПФИ из-за отрицательной переоценки на фоне укрепления рубля. При этом «в плюс» сработали сокращение отчислений в резервы.

За четыре месяца 2026-го прибыль составила 1,58 трлн рублей (за тот же период прошлого года прибыль была заметно ниже – 1,005 трлн рублей).

Национальное рейтинговое агентство ожидает прибыль российских банков по итогам 2026 года – в диапазоне 3,4-3,6 трлн рублей. В прогнозе ЦБ нижняя граница та же, но диапазон шире – 3,4-3,9 трлн рублей.

Все 20 крупнейших банков в финрейтинге Банки.ру в апреле 2026 года показывают чистую прибыль. В пятерке лидеров привычные крупнейшие банки страны. Сбер традиционно генерирует прибыль, соответствующую размерам банка – 166,8 млрд рублей прибыли в апреле и 657,82 млрд рублей с начала года, что составляет более 41% всей чистой прибыли банковского сектора.

P.S. "Уставший путник! Если ты дошёл до моей страницы и тебе не хватает сил испить из этого финансового источника📜, то просто прочти 💻 вступление и эпилог ➕ оцени инфографику 📈 📊 - я очень старалась😊" С.И.

История №1

P.S. Не ради славы и регалий я начинаю этот пост! С.И.

Хочу поделится с пользователями площадки Диалога , своим опытом по открытию выгодных , на мой взгляд вкладов, в банке ВТБ., на это раз,в данном своем посте. Клиентом этого банка я уже являюсь давно и, переодически, открываю там дебетовые банковские продукты: вклады и НС в статусе ,, новый клиент,, или ,, новые деньги ,,. Отслеживаю выгодные банковские предложения и изменения. На этот раз,открыла свои вклады только вчера , 10 июня 2026г , чтоьы поймать выгоду, поэтому...

Дорогие друзья и коллеги!!! От души поздравляю вас с днем России!!! МИРА и Добра вам! 🇷🇺

Когда берёшь кредит, банк всегда предлагает два варианта погашения: аннуитетный платёж или дифференцированный. Понимание разницы между ними поможет сэкономить сотни тысяч рублей. Давайте разберёмся, как они работают, на этот раз на основе реальных ставок июня 2026 года.

Этот пост будет полезен тем, у кого мало свободных денег, но при этом хочется открыть вклад или накопительный счёт в банке. Немного свободных денег может быть по разным причинам. Например, вы только начинаете карьеру. Или доход в принципе небольшой и так уже давно. Либо доход не самый маленький, но у вас есть определённые финансовые обязательства (ипотека, например) и отложить пока не особо получается. В общем, ситуации бывают разные. И в этом посте я поделюсь с вами тем, как в своё время я...

Недавно решил разобраться, куда утекают деньги каждый месяц и полез в выписку по карте. Итог оказался неприятным: нашёл 6 подписок, о которых давно забыл. Музыкальный сервис, которым не пользуюсь с прошлого года, антивирус на старый ноутбук, который уже выбросили, подписка на облачное хранилище, которое давно не открывал, и ещё несколько мелочей. В сумме - около 1800 рублей в месяц, больше 21 000 в год. Деньги просто испарялись.

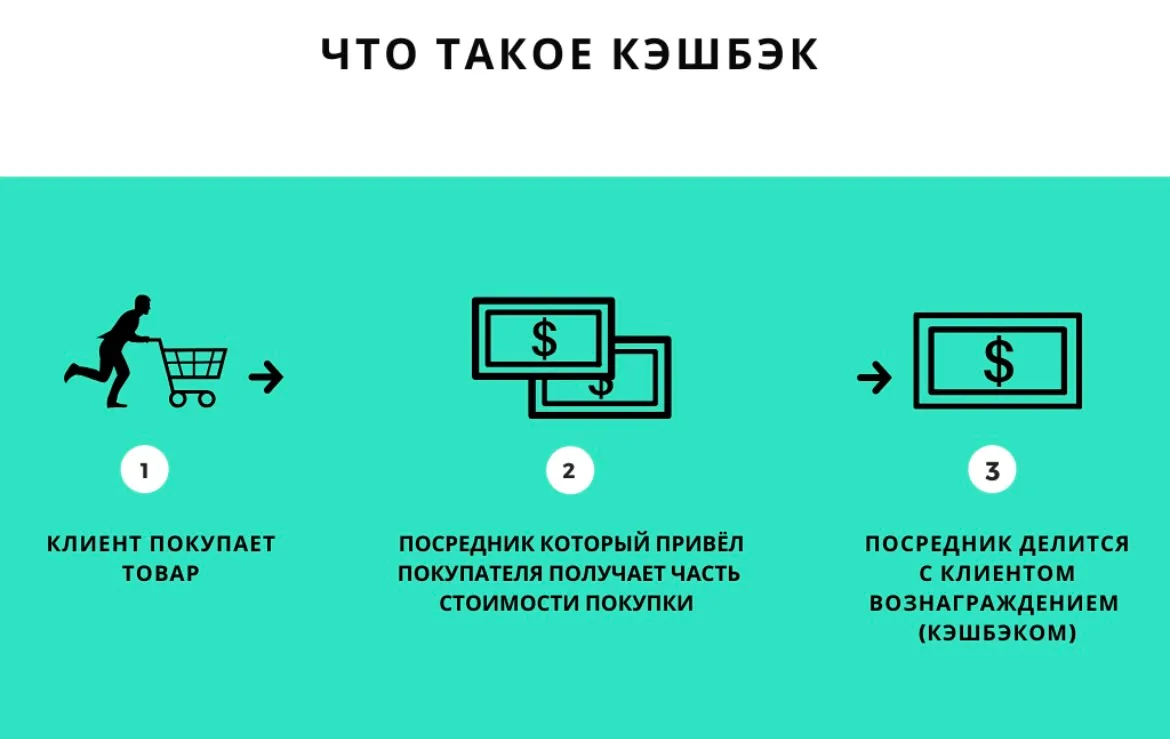

Признаюсь честно: я тот самый человек, который до недавнего времени верил, что любая карта с кэшбэком — это бесплатные деньги. Ну серьёзно: платишь как обычно, а тебе ещё возвращают. Где подвох?

Друзья, последние дни я активно выбираю между старым добрым вкладом и облигациями. Рынок меняется и пора включать голову. Спойлер: я уже начал потихоньку перекладываться в ОФЗ. Почему? сейчас объясню. Но сразу предупрежу: это не инвестиционная рекомендация, а мой личный взгляд.

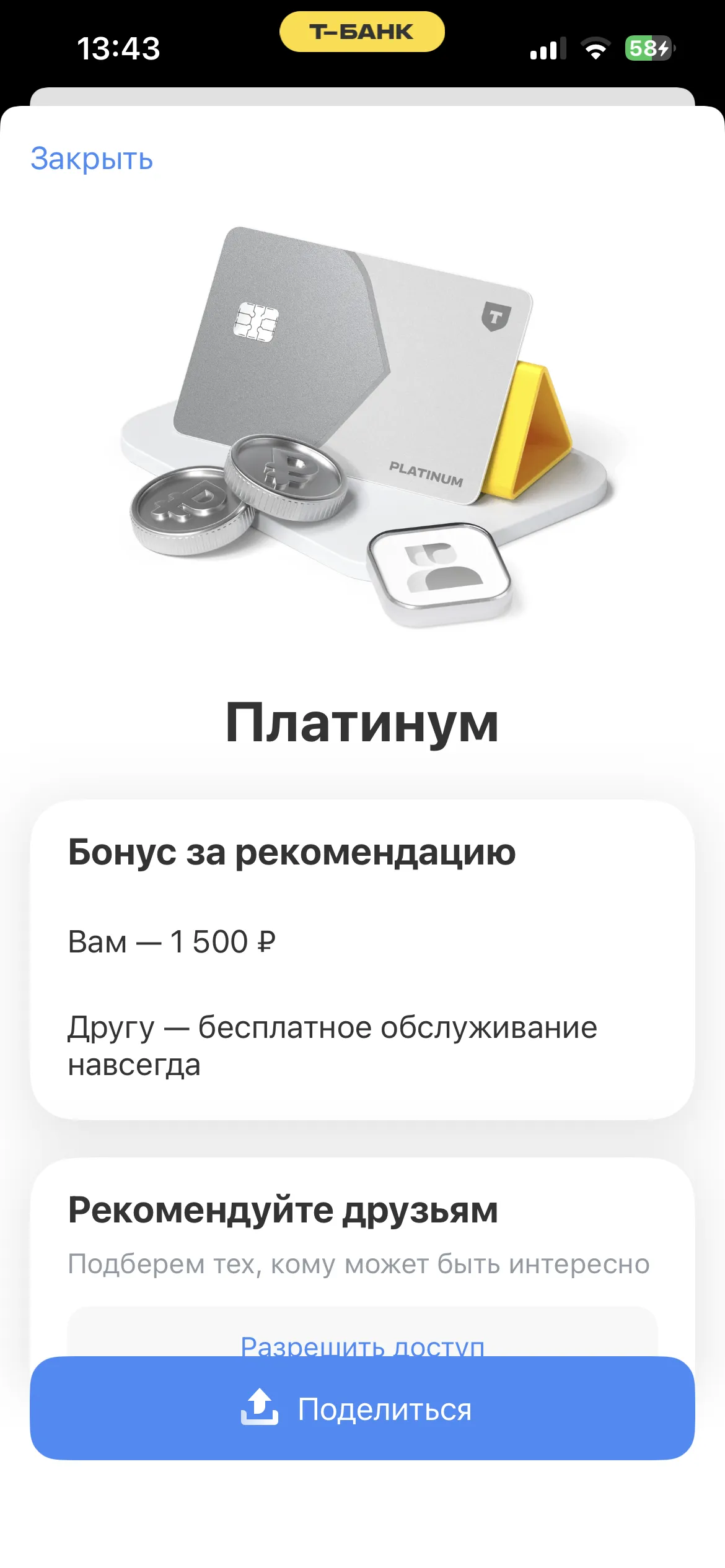

Ребята, хочу поделиться, как реально заработать на рекомендациях банков. Без заумных слов — всё работает, сама проверяла на Т-Банке.

Четверть всех кредитных историй содержит ошибки. В том числе, возможно, ваша

Вчера брал попупки по Тбанку на 2к. пин код не запросил. Какие сейчас минимальные суммы по покупкам в банках с запросом пин-кода?

Вклад в Альфа-Банке на 2мес с ежемесячной капитализацией % по ставке 21,8% даёт эффективную ставку 22, 01% на сумму 1т₽ - 50т ₽ , при превышении суммы от 50т₽ ставка- 12, 93%, эффективная - 13%. Доступен доя открытия клиентами по предложению в Приложение банка в статусе ,,новый клиент ,, после периода охлаждения полгода.( отсутствие средств на вкладах и НС)

Вклад выгодное начало в банке ВТБ. Срок 3мес , ставка - 15% на сегодня . Сумма до - 50т ₽ . Сам открывал этот вклад- 1.04 под 18%.. Доступен для открытия новым клиентам банка , или клиентам банка ВТБ не имеющим НС и вкладов в банке не менее 180дн или клиентам совершившим цифровую, ( сам делал) ( не техническую ) миграцию из Почта Банка .