75% россиян готовы оформить заем через SMS

Summit Group представила исследование о готовности россиян пользоваться альтернативными каналами получения финансовых услуг. По данным опроса, три четверти респондентов готовы рассмотреть возможность оформления займа через SMS-сообщения, а для большинства такой канал мог бы стать основным способом получения денег в ситуациях, когда мобильный интернет работает нестабильно.

Исследование показало, что проблема нестабильного мобильного интернета знакома большинству опрошенных. 40,6% респондентов признались, что часто сталкиваются с ситуацией, когда связь на телефоне работает плохо, а деньги нужны срочно. Ещё 25,1% сталкиваются с этим реже — примерно раз в два-три месяца. Только 10,5% сообщили, что у них всегда стабильный интернет. Таким образом, почти 66% участников опроса в той или иной степени испытывают проблемы с доступом в сеть именно в моменты, когда требуется быстрое финансовое решение.

На этом фоне интерес к SMS-каналу оказался высоким. 66,5% респондентов заявили, что в целом готовы оформить заём таким способом. Ещё 8,6% согласны на SMS-оформление, но только для небольших сумм, а 8,1% хотели бы заранее видеть итоговую сумму к возврату. Категорически не доверяют SMS-каналу лишь 6,8%, ещё 9,9% считают его менее удобным по сравнению с онлайн-оформлением.

Елена Малышева, коммерческий директор Summit Group:

«Нестандартные ситуации подталкивают искать нестандартные способы решения. В том числе возврат к стабильно работающим технологиям. Видя рост спроса на смс-пакеты в тарифах операторов, мы предположили, что такой способ выдачи позволит обеспечить защиту от отсутствия интернета. В регионах, где интернет может работать нестабильно, возможность подать заявку или подтвердить оформление займа через SMS становится не просто дополнительной опцией, а элементом доступности сервиса. Для клиента важны скорость, понятные условия и возможность получить финансовое решение даже тогда, когда приложение или сайт недоступны из-за качества связи».

Если говорить о потенциальном пользовательском поведении, 61,7% опрошенных ответили, что SMS-займы могли бы стать для них основным способом получения денег. Ещё 17,5% пользовались бы таким каналом время от времени — например, когда пропадает интернет. Лишь 11,7% предпочли бы продолжить пользоваться исключительно онлайн-оформлением.

При этом у части аудитории сохраняются опасения. Главный барьер — страх, что SMS-сообщение могут перехватить: его назвали 42,1% респондентов. Ещё 16,8% беспокоит непрозрачность условий — непонимание итоговой суммы, процентов и возможных комиссий. 15,9% боятся случайно ответить на SMS или ошибиться при оформлении, а 7,5% указывают на недостаток информации о займе до подписания договора.

По мнению Summit Group, результаты исследования показывают, что развитие финансовых сервисов не должно ограничиваться только мобильными приложениями и сайтами. Для реальной доступности финансовых услуг рынку нужны простые резервные каналы, которые работают даже при нестабильном интернете и при этом обеспечивают клиенту прозрачность условий и безопасность оформления.

___

Опрос проведён Summit Group в мае 2026 года среди пользователей мобильного приложения «ДоброЗайм». В опросе приняли участие потребители финансовых услуг, проживающие на территории РФ.

Предлагаем снова проявить ваши аналитические и провидческие способности! Вам достаточно предположить, какой ставка будет в эту пятницу. Если угадаете, то получите приятный бонус.

P.S. "Уставший путник! Если ты дошёл до моей страницы и тебе не хватает сил испить из этого финансового источника📜, то просто прочти 💻 вступление и эпилог ➕ оцени инфографику 📈 📊 - я очень старалась😊" С.И.

Как вы уже знаете, Народный рейтинг на Банки.ру стал еще полезнее: теперь в нем появились разделы о застройщиках, автодилерах и негосударственных пенсионных фондах.

Многие банки проводят выгодные акции по инвестировании, когда клиенты могут получить денежное вознаграждение за последовательное пополнение и инвестирование средств в ценные бумаги через брокерский счёт. Участвовать в подобных акциях и получить бонус могут новые клиенты, впервые открывающие брокерский счет (подобрать и открыть брокерский счет можно здесь https://www.banki.ru/investment/brokers/). Хочу поделиться свои опытом участия в подобных акциях.

Привет, Диалог! После длинных выходных и празднования Дня России возвращаемся в рабочий ритм с подборкой самых интересных финансовых постов прошедшей недели.

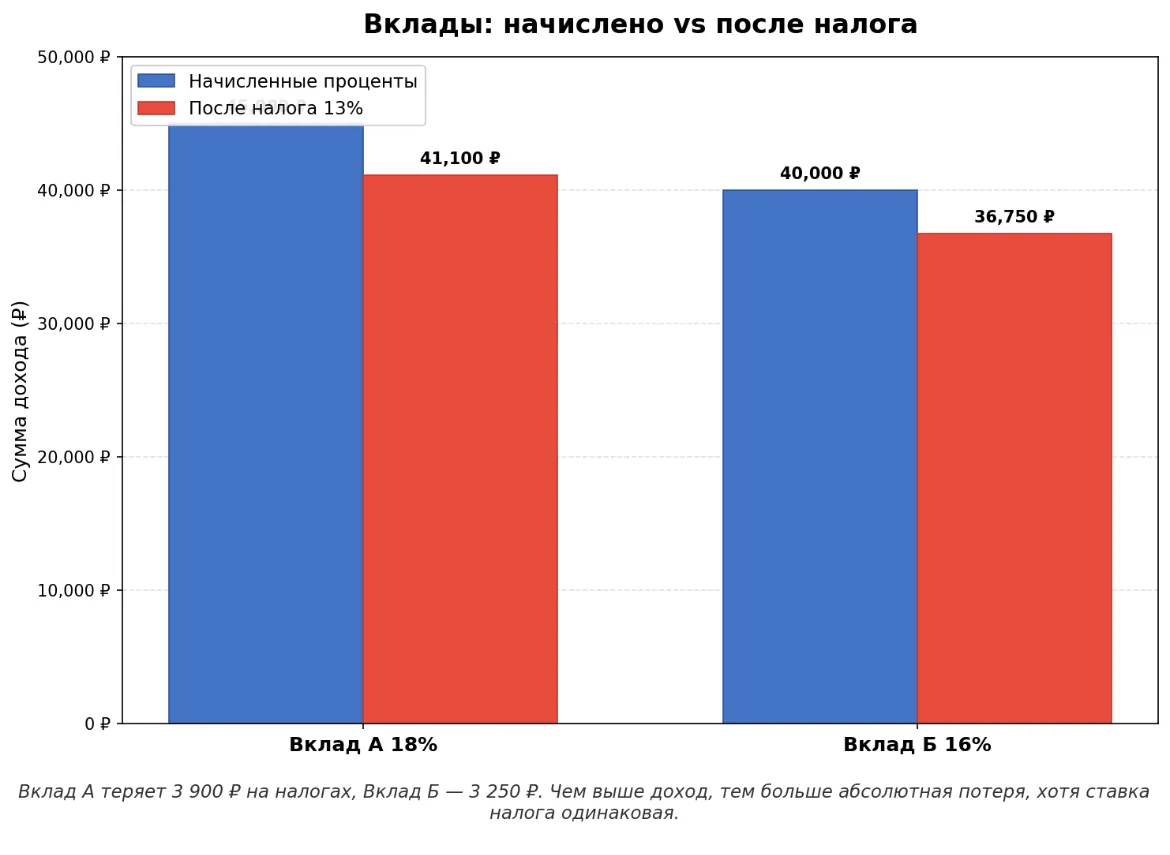

Полгода назад я решил положить 500 000 ₽, которые точно не понадобятся ближайшие 6 месяцев. Думал: «Возьму максимальную ставку — и всё». Но когда начал изучать условия, понял, что высокий процент — не всегда лучший выбор. Рассказываю на своём примере, из-за чего я потерял бы почти 12 000 ₽, если бы не вчитался в договор.

Полгода назад я оформил дебетовую карту с кэшбэком 5% баллами. Думал, умный — за 200 000 ₽ трат в месяц получу 10 000 ₽ кэшбэка. Копил баллы полгода, накопил 10 000 баллов. Пришёл тратить — и оказалось, что 1 балл = 0,3 ₽, а не 1 ₽. Ещё баллы сгорают через 3 месяца, а тратить их можно только у партнёров с наценкой 20%. В итоге из 10 000 баллов я смог получить только 3000 ₽ реальной выгоды. Рассказываю, почему теперь выбираю кэшбэк рублями.

В прошлом году я решил начать инвестировать. Скопил 100 000 ₽, выбрал облигации — надёжно, доходность 14%. Нашёл брокера по акции «0% комиссии за первые 3 месяца». Обрадовался, открыл счёт, купил облигации. Через год я заработал 14 000 ₽ купонами, а брокеру отдал 5000 ₽ комиссий. Реальная доходность упала с 14% до 7%. Рассказываю, на каких комиссиях я прогорел и как выбирать брокера сейчас.

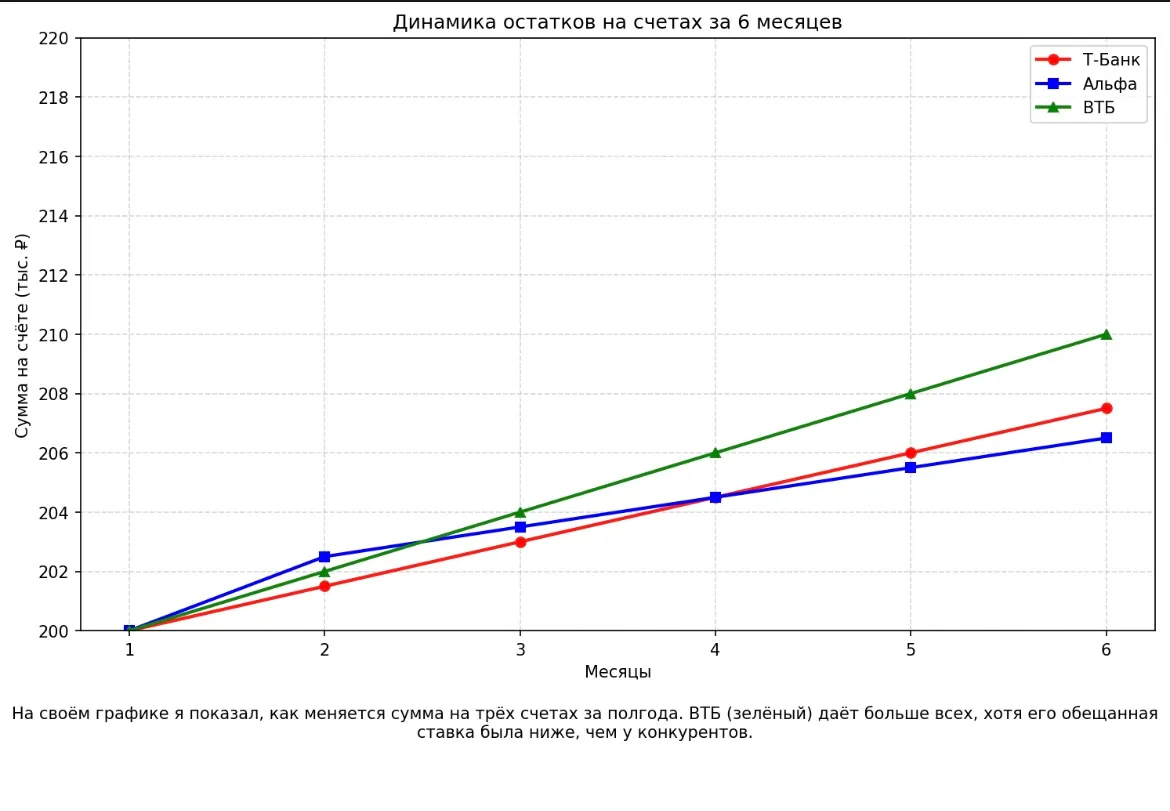

Полгода назад у меня появились свободные 200 000 ₽. Решил положить на накопительный счёт, чтобы деньги не лежали мёртвым грузом. Банки рекламировали ставки 13–14% годовых. Я выбрал три самых ярких предложения: Т-Банк (14% на остаток), Альфа-Банк (13,5% на первый месяц) и ВТБ (13% с капитализацией). А через три месяца обнаружил, что реальная доходность совсем не такая, как обещали.

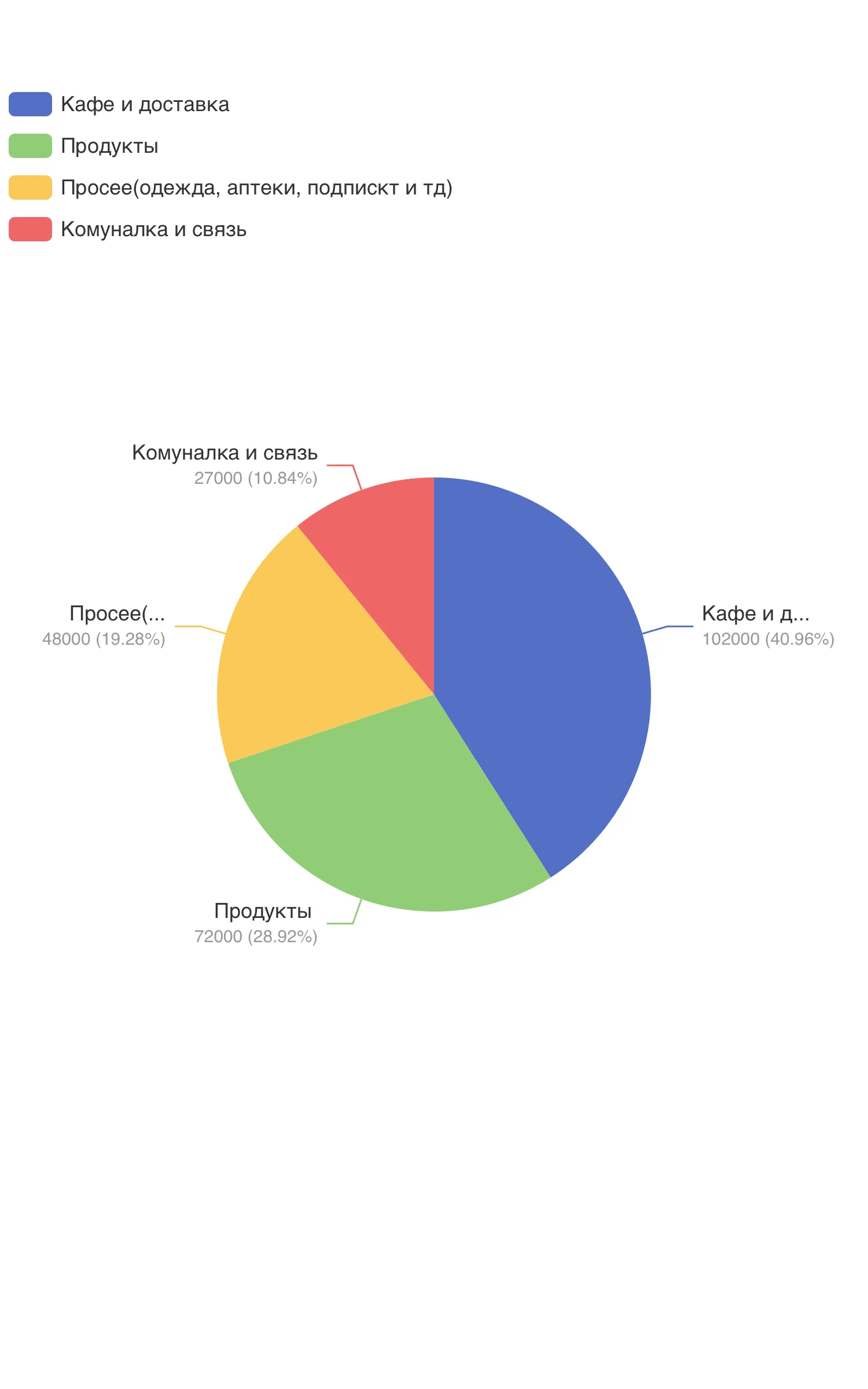

- Прочее. Отписался от 3 ненужных подписок (кино, музыка, облако) — минус 1500 ₽ в месяц.

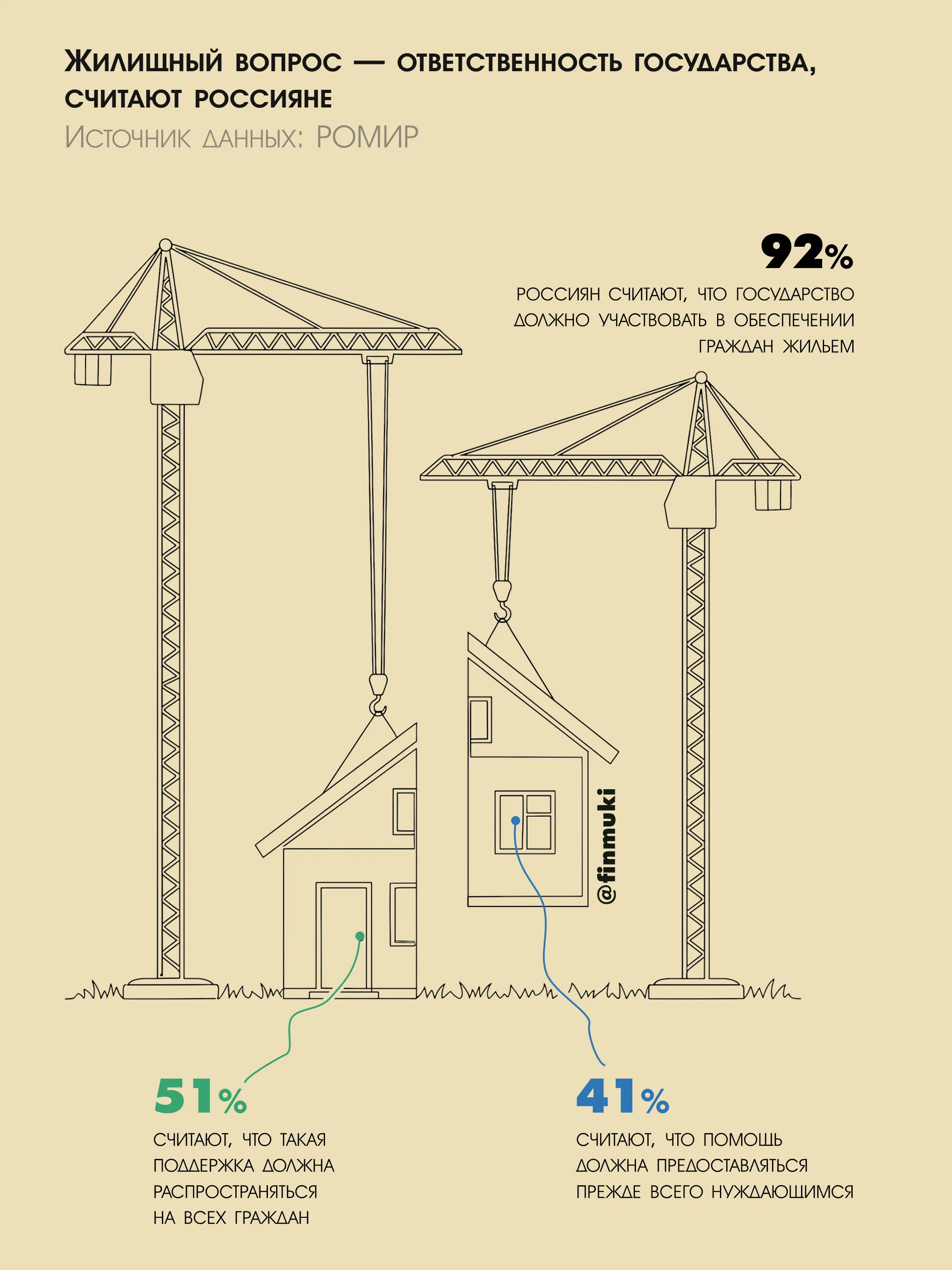

92% россиян считают именно так, согласно данным мартовского исследования потребительских настроений от РОМИР.

Решила написать статью про эффективное ведение домашнего хозяйства. Думаю, что тема эта актуальна во все времена, так что, надеюсь, мое мнение обязательно кому-нибудь будет полезно, особенно рачительным хозяюшкам, которых в Диалоге достаточно много))))

мне жизненно необходимо иметь запасники моющих, чистящих, мыльно-рыльных, гигиенических средств!

я так чувствую себя спокойно) и дочь по моим стопам)

лекарства - обязательно! самые ходовые есть всегда!

по чуть-чуть круп, макарон, консерв. без фанатизма)

воду тоже кстати набрала, после того, как у нас стояк перемерз зимой, и мы без воды 2 дня сидели.

Проблемы с деньгами - главная причина разводов. Так считают опрошенные ВЦИОМ россияне.

Как активный пользователь маркетплейсов скажу - это зло))) захожу, листаю, и обязательно найду то, что мне нужно здесь и сейчас)

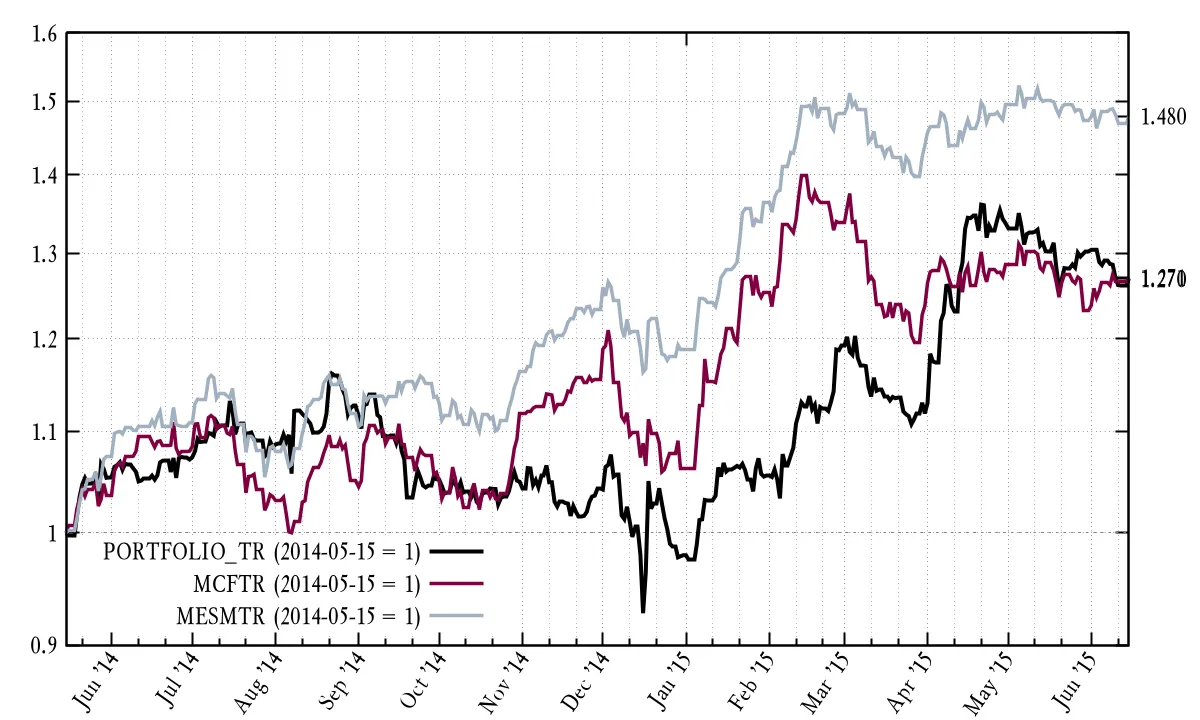

В долларах, от которых автор так поспешно избавился еще в 2013 г., финрезультат составил бы -19,16% за 13 месяцев. Но валюта учета у нас — рубли, а в рублях это солидные +27,00% (24,67% годовых). В этом периоде благодаря пополнениям (356 тыс. ₽) и инвестдоходу (курсовой рост + 57 тыс. ₽ дивидендов) портфель лихо перемахнул через 2-миллионную планку и нацелился на 3-миллионную (новички, мотайте на ус: самый трудный миллион – первый!) В сегодняшних ценах стоимость активов равнялась бы...

Поднакопилась у меня некоторая сумма денег и разместила я их на накопительном счете Газпромбанка. Только вот проценты банк снизил. Уведомлений об этом никаких не прислал. Зашла в личный кабинет в день начисления очередных процентов и увидела, что процентная ставка с 14,5 упала до 13. Вот и начала я поиски новых предложений.

Самое ценное для меня в читательских постах - это личный опыт.