Как я выбирал накопительный счёт и нашёл скрытую комиссию

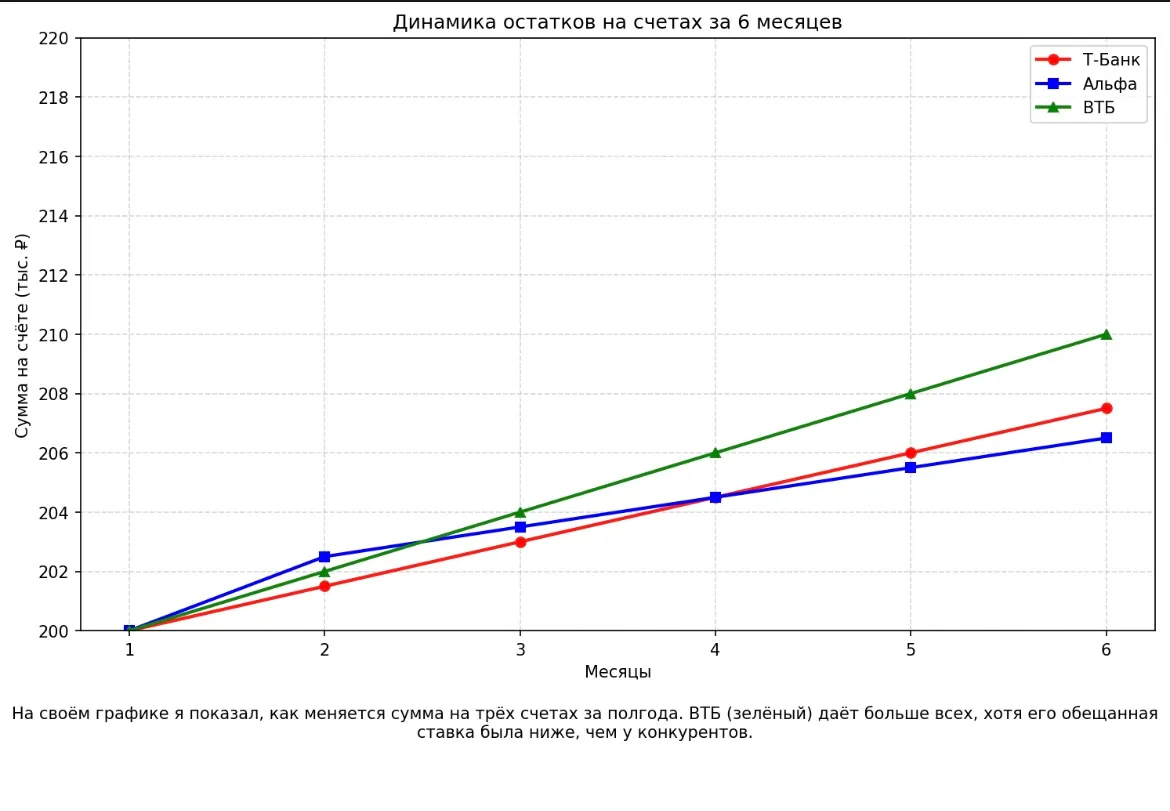

Полгода назад у меня появились свободные 200 000 ₽. Решил положить на накопительный счёт, чтобы деньги не лежали мёртвым грузом. Банки рекламировали ставки 13–14% годовых. Я выбрал три самых ярких предложения: Т-Банк (14% на остаток), Альфа-Банк (13,5% на первый месяц) и ВТБ (13% с капитализацией). А через три месяца обнаружил, что реальная доходность совсем не такая, как обещали.

Цифры и детали

Я положил по 200 000 ₽ на каждый счёт (в реальности так нельзя, но для чистоты эксперимента считал гипотетически). Условия оказались с подвохом:

· Т-Банк: 14% годовых, но проценты капают только на остаток до 100 000 ₽. Свыше — 1%. Итоговая ставка на 200 000 ₽ — всего 7,5%.

· Альфа-Банк: 13,5% только в первый месяц, потом 8%. Плюс комиссия 99 ₽ за каждый вывод денег сверх трёх раз в месяц.

· ВТБ: 13% с ежемесячной капитализацией, без комиссий и ограничений. Единственный честный вариант.

Мой выбор и почему

Я выбрал ВТБ. Причина: честные 13% без ограничений и комиссий. Т-Банк обманул с лимитом в 100 000 ₽, Альфа — с падением ставки после первого месяца.

Вывод для читателя

Не верьте рекламной ставке. Всегда читайте мелкий шрифт: есть ли лимит на сумму, меняется ли ставка со временем, берут ли комиссию за вывод. Лучший способ — положить небольшую сумму на месяц и посмотреть, сколько реально накапало.

P.S. "Уставший путник! Если ты дошёл до моей страницы и тебе не хватает сил испить из этого финансового источника📜, то просто прочти 💻 вступление и эпилог ➕ оцени инфографику 📈 📊 - я очень старалась😊" С.И.

P.S. Не ради славы и регалий я начинаю этот пост! С.И.

История №1

P. S. "Буду краткой - спасибо, что зашли в гости и решили дочитать эту трилогию!"

Дорогие друзья и коллеги!!! От души поздравляю вас с днем России!!! МИРА и Добра вам! 🇷🇺

Поднакопилась у меня некоторая сумма денег и разместила я их на накопительном счете Газпромбанка. Только вот проценты банк снизил. Уведомлений об этом никаких не прислал. Зашла в личный кабинет в день начисления очередных процентов и увидела, что процентная ставка с 14,5 упала до 13. Вот и начала я поиски новых предложений.

Самое ценное для меня в читательских постах - это личный опыт.

Всем здравствуйте и утро доброе! Я здесь впервые. Скажите пожалуйста кто знает всю информацию по карте. Какие привелегии и преимущества даёт карта банки ру?Можно ли снимать денежные средства с разных банкоматов и будет ли сниматься за это комиссия?Есть ли комиссия за обслуживание карты?

Не секрет, что наблюдается тенденция к снижению ставок по вкладам в большинстве банков. 19 июня состоится очередное заседание по ключевой ставке ЦБ.

Хорошо когда есть возможность пополнить вклад, в течение месяца пополнение - это достойное предложение. И срок хороший 5 месяцев для такой ставки.

НС ,, Мой счёт,, в РСХБ можно использовать для передержки своих , денежных средств , так и для своих накоплений в приветственный период по приветственной ставке в статусе ,, новый клиент ,,. НС доступен для открытия в дистанционном формате в Приложение банка или на бумажном носителе в отделении банка. Я пользуюсь этим нужным мне банковским продуктом РСХБ уже несколько лет. Что меня привлекает по этому НС и отличает его от других подобных продуктов в других банках: хочу заострить...

Пользуюсь этим НС в РСХБ уже много лети надо сказать , что с большим успехом . Он является флагманским продуктом в банке по размещению свободных средств. Заострю внимание , что в РСХБ может быть разные условия тарифа , по этому продукту в зависимости от даты его открытия , с чем я тоже сталкивалась.

Вклад ,, Народный,, в банке ПСБ вернулся. в линейку дебетовых продуктов банка и предлагается к открытию клиентам с 5 июня 2026г. Хотя , вклад ,, Народный,, и новый совсем , но маркетологи банка ПСБ анонсировали его появление , как возвращение уже известного и популярного у нас вкладчикоа , ранее, вклада ,,Народный ,,. Этим отличным и можно сказать,, вкусным,, предложением , ранее , воспользовплся я , с большой выгодой для себя и сейчас , с...

Пользовался. Открывал и вклады :,,Народный ,, и ,,Народный +,, . по прмвеисвенным ставкам 👌. Правда не всё так гладко и быстро происходило по открытию этих вкладов , но по итогу все ОК. И вот , опять , вклад ,,Народный ,, уже к нам снова возвращается , что я , как клиент банка ПСБ приветствую на взаимовыгодной основе взаимодействия с банком, однозначно .

В нашем сообществе «Диалоги» регулярно гремят шекспировские страсти: «Караул! Мошенники! Банк крадет мои кровные, куда смотрит полиция?!». Недавно наткнулась на очередной крик души — у автора поста неизвестный сайт дважды умыкнул по 349 рублей. И виноват в этом, разумеется, дырявый банковский финтех.

Каждый человек, чьи банковские счета хотя бы раз в жизни попадали под суровый арест, наизусть знает хрупкую математику выживания. По закону, в счет погашения долгов у нас могут удерживать максимум 50% от поступающего официального дохода. Правда, здесь есть важный юридический нюанс: в некоторых особых случаях (например, при взыскании алиментов, возмещении вреда здоровью или ущерба от преступления) закон позволяет забирать у человека до 70% его доходов. Процедура эта, мягко говоря, малоприятная, н...

Очень сложно разбираться в сайтах, связанных с оплатой услуг. Какие из них мошеннические.

Кредиты в 2026 году: ставки и регулирование

В 2026 году российский финансовый рынок проходит через важный этап: после периода жесткой денежно-кредитной политики, Центральный банк взял курс на смягчение, запустив процесс постепенного снижения ключевой ставки. Этот тренд уже влияет и будет продолжать влиять как на стоимость кредитов, так и на доходность вкладов. Эксперты сходятся во мнении, что рынок находится в «поворотной точке», и нашим сбережениям и планам по займам предстоит адаптироваться к новым условиям.