Незаконное списание зарплаты банком: пошаговая инструкция по возврату

Каждый человек, чьи банковские счета хотя бы раз в жизни попадали под суровый арест, наизусть знает хрупкую математику выживания. По закону, в счет погашения долгов у нас могут удерживать максимум 50% от поступающего официального дохода. Правда, здесь есть важный юридический нюанс: в некоторых особых случаях (например, при взыскании алиментов, возмещении вреда здоровью или ущерба от преступления) закон позволяет забирать у человека до 70% его доходов. Процедура эта, мягко говоря, малоприятная, но хотя бы предсказуемая: ты четко понимаешь, сколько у тебя заберут, а на какие крохи придется дотягивать до следующего месяца. 🛍️

Однако иногда у внутренних алгоритмов коммерческих банков случается приступ внезапной жадности. В такие моменты система решает, что если заемщик получает две разные зарплаты в разные дни подряд, то федеральные законы можно смело делить на ноль, а правила кодирования ЦБ — отправлять в корзину.

На своем личном, очень запоминающемся примере я столкнулась с техническим сбоем, из-за которого банк умудрился устроить мне повторный сеанс принудительного взыскания и заблокировал абсолютно чистые, защищенные законом средства. Рассказываю, как устроена эта изнанка шлюзов кодирования доходов и какими законами нужно бить банк, чтобы вернуть свои кровные.

💸Как устроена система в идеальном мире (коротко и понятно)

🤓Поскольку я официально и абсолютно легально тружусь сразу в двух фирмах (на полставки в каждой), мне на карту прилетают две разные зарплаты в разные дни подряд. С каждого такого поступающего дохода банк по закону имеет право забирать строго половину (50%) в счет открытого исполнительного производства.

Чтобы система на финальном этапе случайно не подмела оставшуюся часть, каждый такой официальный перевод маркируется работодателем специальным цифровым кодом «1» (в соответствии с Указанием ЦБ РФ № 5360-У). Этот код — железный знак «Стоп» для банковского робота. Банк обязан мгновенно считать его и понять: «Руками не трогать, с этой части зарплаты свои 50% мы уже удержали, а оставшаяся половина — это чистый остаток заемщика на жизнь и покупку хлеба!»

Но теория часто разбивается о суровую практику отечественного финтеха.🤖

Хроника затянувшегося удержания: как я осталась с нулем

📅В моем случае банк решил проявить творческий подход к работе и устроил мне настоящие финансовые горки, которые развивались строго по дням:

- День первый: Приходит первая зарплата от первой компании (под кодом «1»). Банк тут же списывает с нее положенные по закону 50%. Я со спокойной душой трачу оставшуюся половину на текущие нужды и закрытие первоочередных бытовых дыр. 🛒

- День второй: На эту же карту прилетает вторая зарплата от второй фирмы — тоже под кодом «1». Банк снова забирает с нее ровно половину. Я оставляю остатки денег на проживание.

- День третий: Финал комедии. Банк смотрит на то, что осталось на карте после всех этих урезаний, считает эти несчастные копейки «свободным остатком» и списывает их подчистую, оставляя на счету гордые 0 рублей 00 копеек.

Когда я, подавив первое желание высказать всё, что думаю, обратилась в службу поддержки, операторы в чате включили свой фирменный режим «включаем дурака». Девушки начали монотонно доказывать мне по скрипту, что система списала всё корректно, ведь это «остатки на счете». Логика потрясающая: то есть если я не успела потратить свои законные деньги за несколько часов, они автоматически перестают быть зарплатой и переходят в собственность банка? Банк просто перемудрил с математикой, посчитал мои разные доходы за один бесконечный денежный поток и устроил веерное списание, пытаясь убедить меня, что это были остатки с первого поступления, а мы по закону имеем право их забрать в счет удержания долга по ИП. Но я то знаю что первое поступление я полностью потратила!

🤷♀️Тяжелая артиллерия: какую нормативную базу нарушил банк?

⚖️Слушать сказки операторов про «технические регламенты» я не стала. Банк грубо нарушил сразу несколько фундаментальных законов РФ, и вот вам жесткие аргументы для самостоятельной обороны:

1. Часть 4 статьи 99 Федерального закона № 229-ФЗ «Об исполнительном производстве»

Этот закон прямо запрещает обращать взыскание на те денежные средства, которые являются последним источником существования гражданина. Ограничение в 50% (или до 70% в особых случаях) рассчитывается банком на каждую конкретную выплату, а не суммарно по дням недели. Списав деньги из второй части зарплаты повторно, банк нарушил установленный законом предельный размер удержаний.

2. Статья 855 Гражданского кодекса РФ (Очередность списания)

Давайте посмотрим на то, как распределяются приоритеты платежей со счета по закону.

ОЧЕРЕДНОСТЬ СПИСАНИЯ СРЕДСТВ ПО СТАТЬЕ 855 ГК РФ:

1️⃣ Первая очередь ──> Алименты, возмещение вреда жизни и здоровью

2️⃣ Вторая очередь ──> Выплата зарплат по трудовым договорам, пособия

3️⃣ Третья очередь ──> Списание по налоговым и исполнительным листам 📑

🚫 ГЛАВНОЕ ПРАВИЛО: Банк имеет право списывать деньги ТРЕТЬЕЙ очереди только тогда, когда полностью обеспечена ВТОРАЯ очередь и не нарушены лимиты неприкосновенного минимума!

Оставив меня на третий день с абсолютно пустым карманом, банк грубо нарушил баланс очередности. Деньги, пришедшие под защитным кодом «1», не могут быть списаны банком повторно в рамках третьей очереди, сколько бы дней они ни пролежали на карте. Это неприкосновенный остаток, гарантирующий человеку право на жизнь.

🛑Финал истории: как заставить банк извиняться?

🚀Поняв, что общаться со штампованными ответами чата — это как разговаривать с микроволновкой, я перешла к тяжелым юридическим процедурам. Я составила обращение в сам банк, так же жалоба незамедлительно улетела в интернет-приемную Центрального Банка РФ ну и про пристава не забыла, он получил от меня заявление о возврате средств.

Для любой коммерческой финансовой структуры жалоба регулятору (ЦБ) и в прокуратуру по факту незаконного лишения гражданина средств к существованию и игнорирования кодов маркировки — это страшный сон. Это пахнет внеплановыми проверками и колоссальными штрафами.

Не знаю, какой именно триггер у них в итоге сработал быстрее — страх перед прокуратурой или предписание Банка России, но у сотрудников банка наступило резкое просветление. Все незаконно списанные банком деньги вернулись ко мне на карту в полном объеме.

Правда, служба поддержки напоследок попыталась сохранить лицо. Мне позвонил менеджер и с придыханием сообщил: «Любовь Дмитриевна, мы провели внутреннюю проверку и в индивидуальном порядке решили пойти вам на уступки, вернув средства». На уступки они пошли, ага. Исключительно из доброты душевной, а вовсе не потому, что испугались жестких санкций ЦБ за грубейшее нарушение статьи 855 ГК РФ и правил кодирования доходов! 😉

Простой вывод на будущее🔔

Если ваши счета находятся под арестом, никогда не расслабияйтесь и контролируйте каждое списание до копейки. Банковские роботы регулярно «слепнут» при виде двух поступлений подряд, путают остатки с прибылью и списывают лишнее.

Помните: закон на вашей стороне. Не тратьте эмоции на пустые переписки в чатах — пишите официальные досудебные претензии, ссылайтесь на статью 99 ФЗ-229 и статью 855 ГК РФ, и сразу подключайте ЦБ. Перед законом все равны!

Коллеги, а у вас бывали случаи, когда банк «пропускал» коды доходов ЦБ и подметал остатки подчистую на следующий день? Как ставили их на место? Давайте обсудим в комментариях! 👇🛠

P.S. "Уставший путник! Если ты дошёл до моей страницы и тебе не хватает сил испить из этого финансового источника📜, то просто прочти 💻 вступление и эпилог ➕ оцени инфографику 📈 📊 - я очень старалась😊" С.И.

История №1

P.S. Не ради славы и регалий я начинаю этот пост! С.И.

Дорогие друзья и коллеги!!! От души поздравляю вас с днем России!!! МИРА и Добра вам! 🇷🇺

Хочу поделится с пользователями площадки Диалога , своим опытом по открытию выгодных , на мой взгляд вкладов, в банке ВТБ., на это раз,в данном своем посте. Клиентом этого банка я уже являюсь давно и, переодически, открываю там дебетовые банковские продукты: вклады и НС в статусе ,, новый клиент,, или ,, новые деньги ,,. Отслеживаю выгодные банковские предложения и изменения. На этот раз,открыла свои вклады только вчера , 10 июня 2026г , чтоьы поймать выгоду, поэтому...

Очень сложно разбираться в сайтах, связанных с оплатой услуг. Какие из них мошеннические.

Кредиты в 2026 году: ставки и регулирование

В 2026 году российский финансовый рынок проходит через важный этап: после периода жесткой денежно-кредитной политики, Центральный банк взял курс на смягчение, запустив процесс постепенного снижения ключевой ставки. Этот тренд уже влияет и будет продолжать влиять как на стоимость кредитов, так и на доходность вкладов. Эксперты сходятся во мнении, что рынок находится в «поворотной точке», и нашим сбережениям и планам по займам предстоит адаптироваться к новым условиям.

Добрый вечер, друзья и коллеги!!! Для всех вас - летнее настроение и любимые ромашки!

Ух, ты какая классная программа, обязательно воспользуюсь, я пенсионер, аптека - Дом родной. Спасибо, все подробно рассказали. 👍👍👍

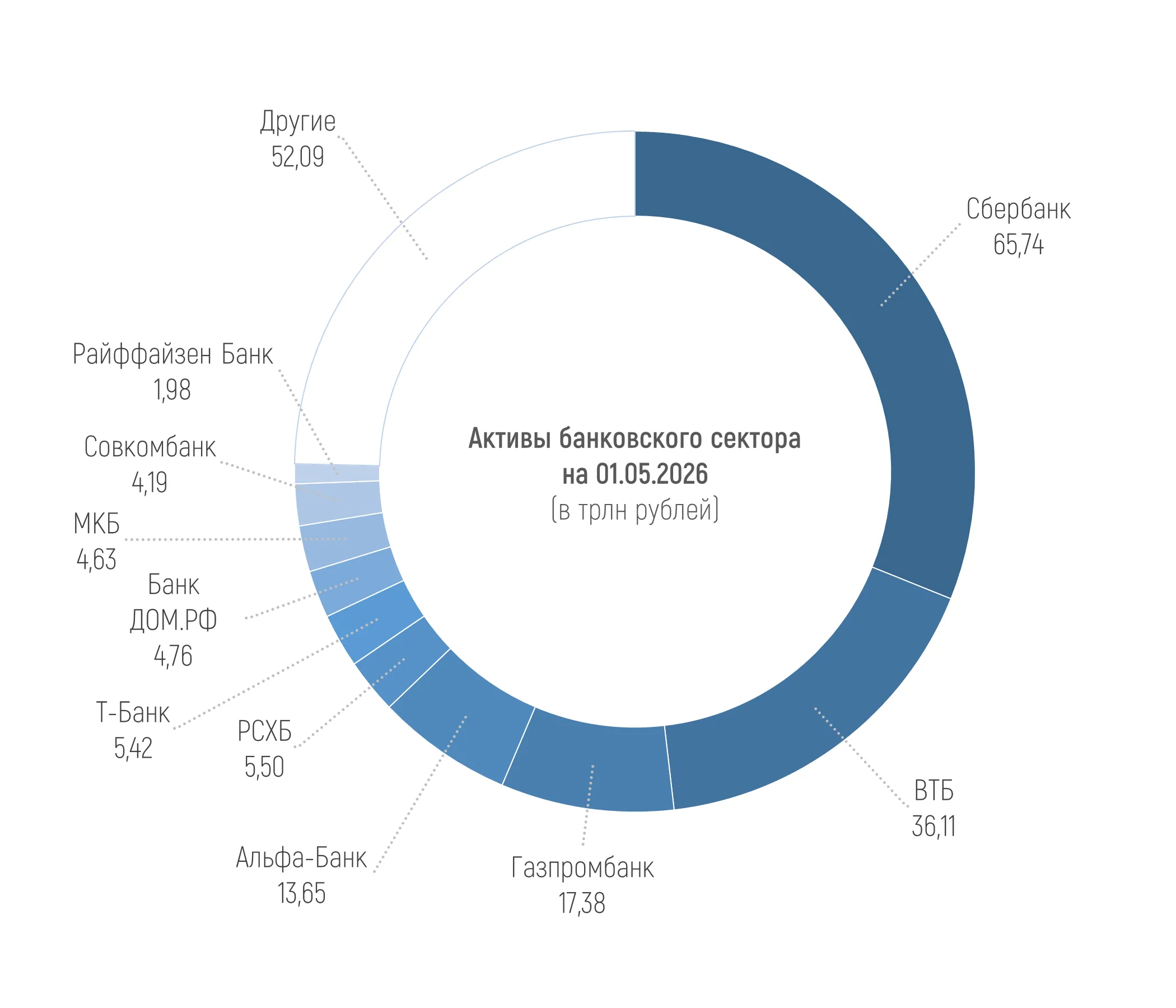

По данным материала ЦБ о развитии банковского сектора, активы российских кредитных организаций составили 211,46 трлн рублей на 01.05.2026, увеличившись чуть более чем на 1%, или на 2,18 трлн рублей в апреле. При этом за четыре месяца 2026 года активы выросли только на 0,3%, или на 0,58 трлн рублей.

Когда берёшь кредит, банк всегда предлагает два варианта погашения: аннуитетный платёж или дифференцированный. Понимание разницы между ними поможет сэкономить сотни тысяч рублей. Давайте разберёмся, как они работают, на этот раз на основе реальных ставок июня 2026 года.

Этот пост будет полезен тем, у кого мало свободных денег, но при этом хочется открыть вклад или накопительный счёт в банке. Немного свободных денег может быть по разным причинам. Например, вы только начинаете карьеру. Или доход в принципе небольшой и так уже давно. Либо доход не самый маленький, но у вас есть определённые финансовые обязательства (ипотека, например) и отложить пока не особо получается. В общем, ситуации бывают разные. И в этом посте я поделюсь с вами тем, как в своё время я...

Разумный подход к своим сбережениям, с интересом ознакомилась

Недавно решил разобраться, куда утекают деньги каждый месяц и полез в выписку по карте. Итог оказался неприятным: нашёл 6 подписок, о которых давно забыл. Музыкальный сервис, которым не пользуюсь с прошлого года, антивирус на старый ноутбук, который уже выбросили, подписка на облачное хранилище, которое давно не открывал, и ещё несколько мелочей. В сумме - около 1800 рублей в месяц, больше 21 000 в год. Деньги просто испарялись.

Признаюсь честно: я тот самый человек, который до недавнего времени верил, что любая карта с кэшбэком — это бесплатные деньги. Ну серьёзно: платишь как обычно, а тебе ещё возвращают. Где подвох?

Друзья, последние дни я активно выбираю между старым добрым вкладом и облигациями. Рынок меняется и пора включать голову. Спойлер: я уже начал потихоньку перекладываться в ОФЗ. Почему? сейчас объясню. Но сразу предупрежу: это не инвестиционная рекомендация, а мой личный взгляд.