Кредиты в 2026 году!

Кредиты в 2026 году: ставки и регулирование

Рынок кредитования в России в 2026 году находится в переходной стадии. После периода жесткой денежно-кредитной политики Банк России взял курс на смягчение, что привело к постепенному снижению ключевой ставки. Это, в свою очередь, начало оказывать влияние на стоимость заемных средств. Однако снижение ставок происходит неравномерно, сопровождается ужесточением требований к заемщикам и активным регулированием со стороны Центрального банка, который стремится сдержать рост закредитованности населения.

Главным ориентиром для всего рынка остается ключевая ставка. На апрельском заседании 2026 года она была снижена до 14,5%. Эксперты ожидают, что эта тенденция сохранится: большинство прогнозов предполагают снижение ставки до 12% к концу 2026 года, а в 2027 году — до 8-10%. В июне рынок ждет девятое подряд снижение, вероятно, на 0,5 процентного пункта, хотя не исключен и более осторожный шаг в 0,25 п.п.. Несмотря на это, регулятор сохраняет осторожную риторику, не обещая легкого и быстрого снижения.

В сегменте потребительских кредитов ситуация остается непростой. Вслед за ключевой ставкой банки начали пересматривать проценты в сторону уменьшения. Однако реальное оживление наступит не скоро: одобрение получает лишь каждый пятый заемщик. Ставки по наиболее востребованным кредитам наличными продолжали расти вплоть до начала весны, достигнув 30,2% по краткосрочным ссудам и 19,1% по долгосрочным. Лишь в апреле рынок зафиксировал перелом, и кредиты подешевели примерно на 0,5–1%. При этом итоговая ставка для заемщика может составлять около 18,5%. Банки часто привлекают клиентов рекламными ставками от 7% до 9,9%, но такие условия обычно доступны лишь при покупке страховки или в рамках других акций.

Рынок ипотеки в 2026 году фактически разделился на два сегмента: коммерческий и льготный. Рыночные ставки по-прежнему высоки — летом 2026 года они составляют 17–23%. Эксперты сходятся во мнении, что при текущем уровне ставок ипотека становится недоступной для большинства семей. Например, ежемесячный платеж по однокомнатной квартире в московской новостройке может достигать 180-200 тысяч рублей. Поэтому ключевым драйвером рынка остаются государственные программы, на долю которых приходится около 80% всех выдач. Семейная ипотека (до 6%), IT-ипотека (до 6%), сельская ипотека (от 0,1 до 3%) и дальневосточная/арктическая ипотека (под 2%) продолжают действовать. Однако с 1 февраля 2026 года условия по семейной ипотеке ужесточились: теперь действует принцип «один кредит на семью», а также введен запрет на «донорские» схемы с участием третьих лиц. Более того, обсуждается возможная дифференциация ставки в зависимости от количества детей в семье. Тем, кто не может воспользоваться льготными программами, эксперты советуют либо подождать 1-2 года, когда ставки снизятся, либо накопить крупный первоначальный взнос.

Рынок автокредитования в 2026 году демонстрирует противоречивую динамику. С одной стороны, уровень отказов достиг 80%. С другой стороны, ставки по автокредитам снижаются. Средняя ставка на новые автомобили в I квартале 2026 года снизилась до 10,7%, а на автомобили с пробегом — до 21,54%. Некоторые банки предлагают ставки и вовсе около 3,7% при высоком первоначальном взносе. Вместе с тем выдачи кредитов упали до трехлетнего минимума из-за новых правил, запрещающих банкам учитывать «серые» доходы. В итоге средний чек автокредита превысил 1,5 млн рублей, а срок приблизился к шести годам.

Кредитные карты стали антилидерами по динамике удорожания. В отличие от других сегментов, их полная стоимость продолжает расти и достигла 54,3%. Это связано с высокими рисками невозврата в этом сегменте. Банки предлагают длинные льготные периоды (до 180 дней), но при снятии наличных и переводе средств проценты начисляются сразу.

Центральный банк РФ продолжает активную политику охлаждения перегретых сегментов. На III квартал 2026 года вводятся более жесткие макропруденциальные лимиты по нецелевым автокредитам и ипотечным кредитам на строящееся жилье. Внедряется вложенная система лимитов, ограничивающая долю кредитов заемщикам с показателем долговой нагрузки выше 50% и выше 80%. Кроме того, с 1 апреля 2026 года ужесточены требования к микрофинансовым организациям: общий лимит выплат по займу снижен до 100% от суммы долга. На рынке ожидается, что все эти меры будут способствовать более взвешенному подходу к кредитованию.

Для заемщиков 2026 год — время прагматичных решений. По потребительским кредитам стоит ориентироваться на ставку около 18,5% и быть готовым к отказу. По ипотеке — проверять возможность участия в льготных программах и рассматривать вариант накопления первоначального взноса. По автокредитам — увеличивать первоначальный взнос для получения более низкой ставки. И главное — внимательно изучать условия, не поддаваясь на рекламные обещания минимальных процентов без учета всех комиссий и страховок. Рынок находится в поворотной точке, и дальнейшее смягчение денежно-кредитной политики сделает кредиты доступнее, но банки и регулятор останутся избирательными.

P.S. "Уставший путник! Если ты дошёл до моей страницы и тебе не хватает сил испить из этого финансового источника📜, то просто прочти 💻 вступление и эпилог ➕ оцени инфографику 📈 📊 - я очень старалась😊" С.И.

История №1

P.S. Не ради славы и регалий я начинаю этот пост! С.И.

Дорогие друзья и коллеги!!! От души поздравляю вас с днем России!!! МИРА и Добра вам! 🇷🇺

Хочу поделится с пользователями площадки Диалога , своим опытом по открытию выгодных , на мой взгляд вкладов, в банке ВТБ., на это раз,в данном своем посте. Клиентом этого банка я уже являюсь давно и, переодически, открываю там дебетовые банковские продукты: вклады и НС в статусе ,, новый клиент,, или ,, новые деньги ,,. Отслеживаю выгодные банковские предложения и изменения. На этот раз,открыла свои вклады только вчера , 10 июня 2026г , чтоьы поймать выгоду, поэтому...

В 2026 году российский финансовый рынок проходит через важный этап: после периода жесткой денежно-кредитной политики, Центральный банк взял курс на смягчение, запустив процесс постепенного снижения ключевой ставки. Этот тренд уже влияет и будет продолжать влиять как на стоимость кредитов, так и на доходность вкладов. Эксперты сходятся во мнении, что рынок находится в «поворотной точке», и нашим сбережениям и планам по займам предстоит адаптироваться к новым условиям.

Добрый вечер, друзья и коллеги!!! Для всех вас - летнее настроение и любимые ромашки!

Ух, ты какая классная программа, обязательно воспользуюсь, я пенсионер, аптека - Дом родной. Спасибо, все подробно рассказали. 👍👍👍

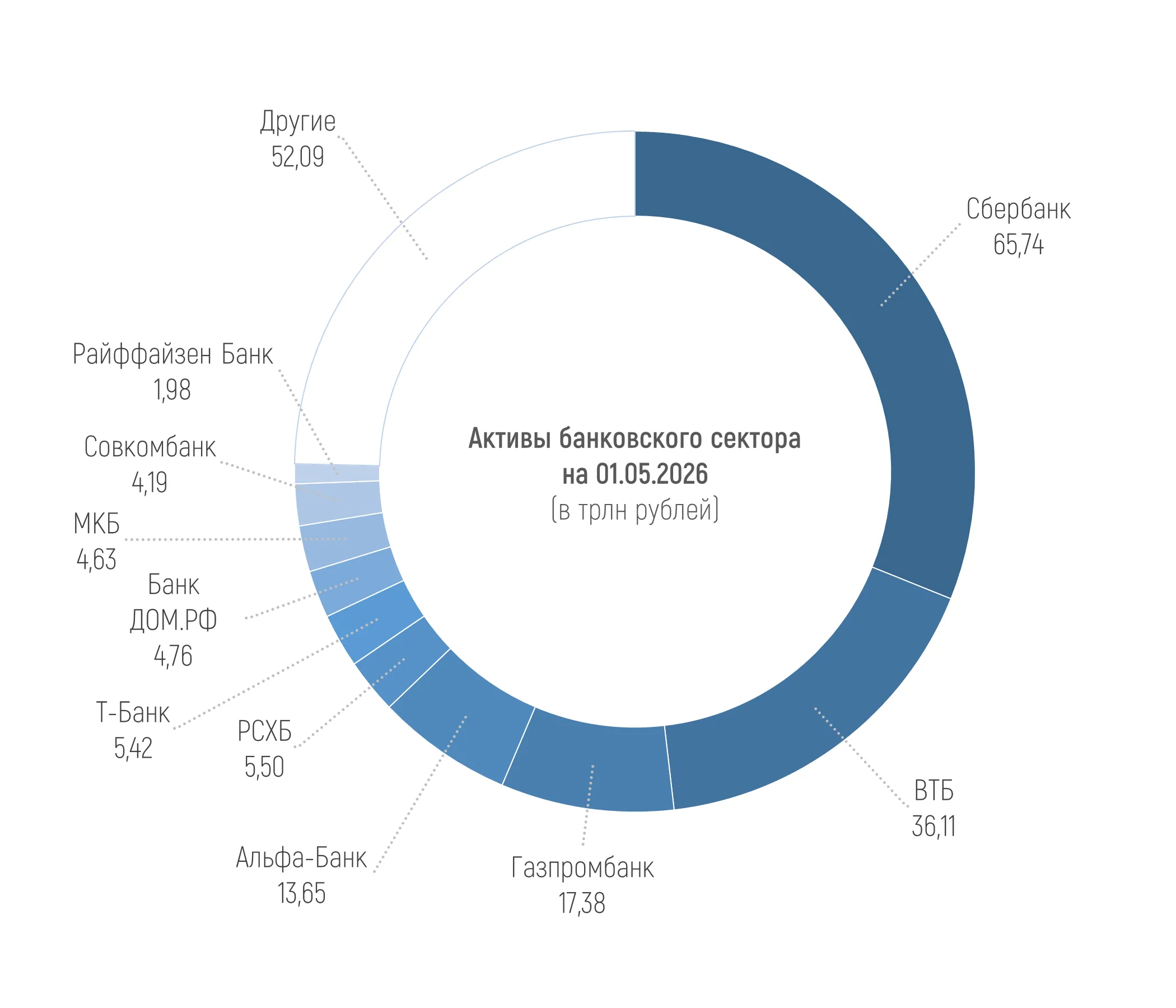

По данным материала ЦБ о развитии банковского сектора, активы российских кредитных организаций составили 211,46 трлн рублей на 01.05.2026, увеличившись чуть более чем на 1%, или на 2,18 трлн рублей в апреле. При этом за четыре месяца 2026 года активы выросли только на 0,3%, или на 0,58 трлн рублей.

Когда берёшь кредит, банк всегда предлагает два варианта погашения: аннуитетный платёж или дифференцированный. Понимание разницы между ними поможет сэкономить сотни тысяч рублей. Давайте разберёмся, как они работают, на этот раз на основе реальных ставок июня 2026 года.

Этот пост будет полезен тем, у кого мало свободных денег, но при этом хочется открыть вклад или накопительный счёт в банке. Немного свободных денег может быть по разным причинам. Например, вы только начинаете карьеру. Или доход в принципе небольшой и так уже давно. Либо доход не самый маленький, но у вас есть определённые финансовые обязательства (ипотека, например) и отложить пока не особо получается. В общем, ситуации бывают разные. И в этом посте я поделюсь с вами тем, как в своё время я...

Разумный подход к своим сбережениям, с интересом ознакомилась

Недавно решил разобраться, куда утекают деньги каждый месяц и полез в выписку по карте. Итог оказался неприятным: нашёл 6 подписок, о которых давно забыл. Музыкальный сервис, которым не пользуюсь с прошлого года, антивирус на старый ноутбук, который уже выбросили, подписка на облачное хранилище, которое давно не открывал, и ещё несколько мелочей. В сумме - около 1800 рублей в месяц, больше 21 000 в год. Деньги просто испарялись.

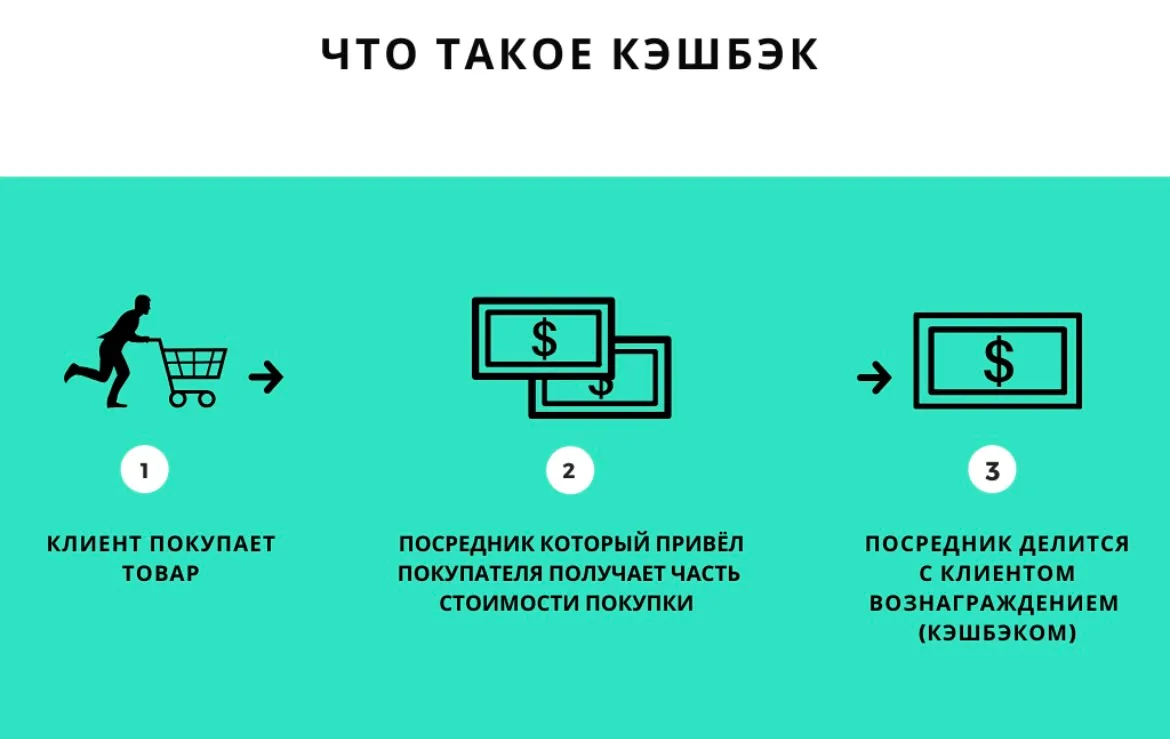

Признаюсь честно: я тот самый человек, который до недавнего времени верил, что любая карта с кэшбэком — это бесплатные деньги. Ну серьёзно: платишь как обычно, а тебе ещё возвращают. Где подвох?

Друзья, последние дни я активно выбираю между старым добрым вкладом и облигациями. Рынок меняется и пора включать голову. Спойлер: я уже начал потихоньку перекладываться в ОФЗ. Почему? сейчас объясню. Но сразу предупрежу: это не инвестиционная рекомендация, а мой личный взгляд.

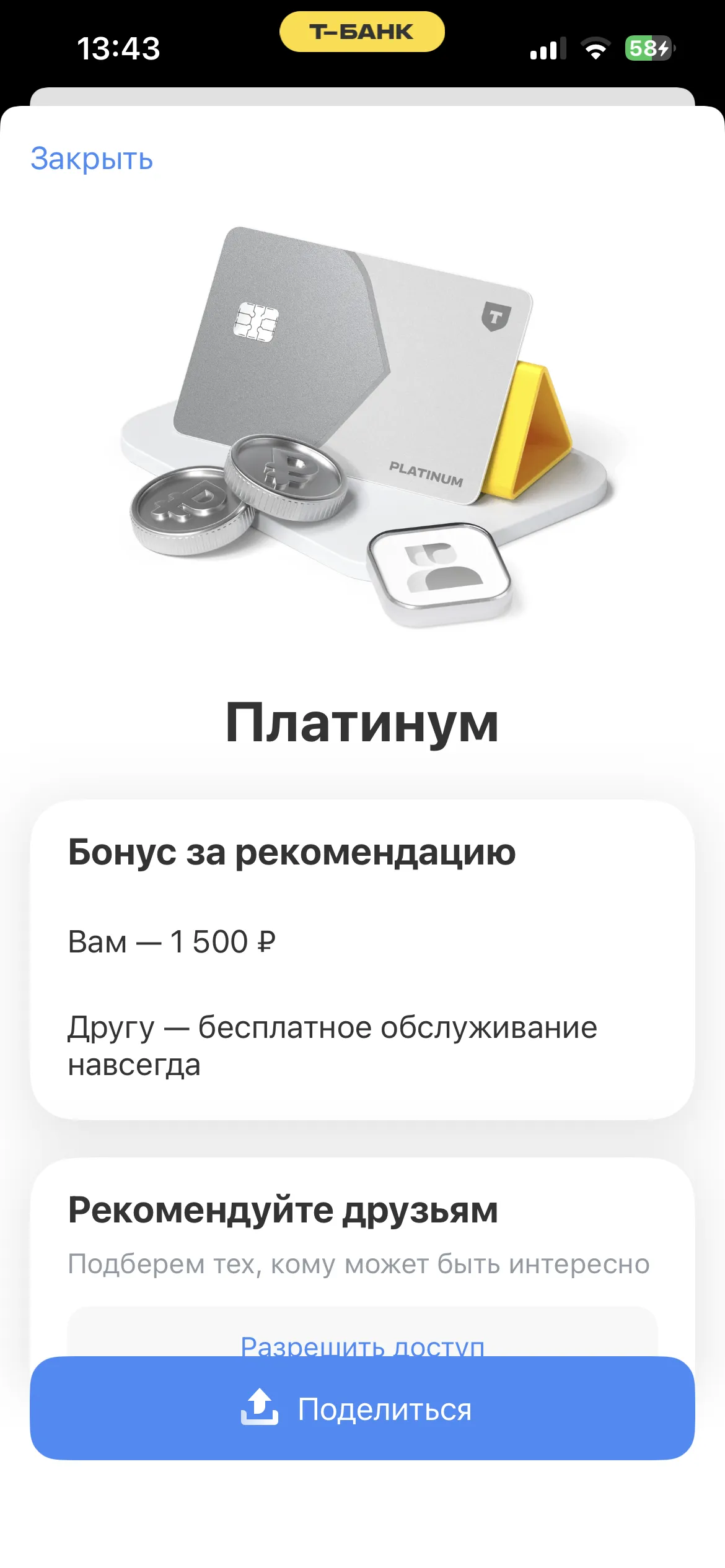

Ребята, хочу поделиться, как реально заработать на рекомендациях банков. Без заумных слов — всё работает, сама проверяла на Т-Банке.

Четверть всех кредитных историй содержит ошибки. В том числе, возможно, ваша