Кредиты и вклады в 2026 году

В 2026 году российский финансовый рынок проходит через важный этап: после периода жесткой денежно-кредитной политики, Центральный банк взял курс на смягчение, запустив процесс постепенного снижения ключевой ставки. Этот тренд уже влияет и будет продолжать влиять как на стоимость кредитов, так и на доходность вкладов. Эксперты сходятся во мнении, что рынок находится в «поворотной точке», и нашим сбережениям и планам по займам предстоит адаптироваться к новым условиям.

В этой статье мы вместе разберем текущую ситуацию и прогнозы на 2026 год. Я подготовил простую и наглядную таблицу, чтобы вы могли быстро сориентироваться в основных цифрах.

Главное за 2026 год: инфографика

Продукт Ситуация сегодня (июнь 2026) Прогноз на конец года Ключевая тенденция

Ключевая ставка ЦБ 14,5% (с 24.04.2026) 10–12% Снижение

Потребительские кредиты ~30,3% (краткосрочные) 26–28% Медленное снижение

Ипотека (рыночная) ~19–22% 14–17% Активное снижение

Ипотека (льготная) до 6% без изменений Стабильность/ужесточение

Вклады (средние топ-10) ~12,97% 9–12% (в т.ч. на полгода) Плавное снижение

---

Ключевая ставка — главный ориентир

Все изменения на рынке задает ключевая ставка Центрального банка. На апрельском заседании 2026 года она была снижена до 14,5%. Регулятор уточнил свой среднесрочный прогноз: среднее значение ставки в 2026 году ожидается в диапазоне 14,0–14,5%. В Совете Федерации надеются на более агрессивное снижение, а по ряду прогнозов к концу 2026 года она может опуститься до 10–12%.

Кредиты: стали чуть доступнее, но пока дороги

Для заемщиков главная новость — ставки пошли вниз. Однако снижение в разных сегментах рынка происходит неравномерно.

Потребительские кредиты: По последним данным ЦБ, средняя ставка по краткосрочным кредитам физлицам (до года) составляет 30,3%, по долгосрочным — 19,5%. Из-за сохранения жестких требований банков к заемщикам, падение ставок здесь будет самым медленным.

Ипотека: Многие эксперты ждут, что к концу года рыночная ипотека станет доступнее, прогнозируя снижение до 14–17%.

Ключевую роль играют льготные программы, на которые сейчас приходится более 80% выдач:

Семейная ипотека: Ставка до 6%. С 1 февраля 2026 года ужесточились правила выдачи: теперь правило «одна семья — одна льготная ипотека». А с 1 июля ожидаются новые изменения: планируется сделать ставки дифференцированными в зависимости от количества детей (например, для семей с одним ребенком ставка может вырасти до 10–12%).

IT-ипотека: Доступна для специалистов, работающих в аккредитованных ИТ-компаниях, ставка до 6%.

Дальневосточная и Арктическая ипотека: Ставка до 2–6%, для жителей соответствующих регионов.

Автокредиты: Ставки здесь также постепенно снижаются — с 25,1% в декабре 2025 года до 24,3% в марте 2026-го.

Вклады: доходность снижается, но остается высокой

Вслед за ключевой ставкой, доходность по депозитам тоже пошла на спад. В марте ставка по краткосрочным вкладам физлиц (до года) снизилась до 13,6%, а по долгосрочным (свыше года) осталась на уровне 11,0%. Согласно мониторингу ЦБ, средняя максимальная ставка в топ-10 банков в середине мая составила 13,04%, а в первой декаде июня — 12,97%.

Лучшие предложения: Некоторые банки привлекают клиентов "хайповыми" предложениями, такими как ставка до 30% годовых. Важно помнить, что такие условия обычно связаны с лимитами по сумме и сроку (ПСБ предлагает 30% на 32 дня на сумму от 10 до 50 тыс. рублей). Также в некоторых банках можно найти депозиты под 14% годовых.

Прогнозы: Аналитики сходятся во мнении, что доходность продолжит плавное снижение до 9–12% для полугодовых и годовых вкладов к концу года. Крупнейшие банки могут выйти на уровень 9,5–11,5%.

Советы по вкладам и кредитам в 2026 году

В такой динамичной ситуации особенно важно иметь понятную стратегию. Вот мои рекомендации.

Для вкладчиков: Чтобы зафиксировать высокий процент на более долгий срок, стоит обратить внимание на долгосрочные вклады. Их доходность уже почти сравнялась с краткосрочными, и они позволят получать стабильный доход, пока общий тренд на снижение сохраняется.

Для будущих ипотечных заемщиков: Если покупка квартиры не терпит отлагательств, стоит присмотреться к госпрограммам, под которые вы подходите. Если же время терпит, возможно, имеет смысл подождать до конца года: снижение рыночных ставок может сэкономить значительные суммы на переплате. Хорошей альтернативой также может стать накопление на первоначальный взнос на вкладах.

Для тех, кто думает о кредите наличными: Эксперты советуют привлекать заемные средства только в исключительных случаях и при точной уверенности в своих силах по обслуживанию долга.

P.S. "Уставший путник! Если ты дошёл до моей страницы и тебе не хватает сил испить из этого финансового источника📜, то просто прочти 💻 вступление и эпилог ➕ оцени инфографику 📈 📊 - я очень старалась😊" С.И.

История №1

P.S. Не ради славы и регалий я начинаю этот пост! С.И.

Дорогие друзья и коллеги!!! От души поздравляю вас с днем России!!! МИРА и Добра вам! 🇷🇺

Хочу поделится с пользователями площадки Диалога , своим опытом по открытию выгодных , на мой взгляд вкладов, в банке ВТБ., на это раз,в данном своем посте. Клиентом этого банка я уже являюсь давно и, переодически, открываю там дебетовые банковские продукты: вклады и НС в статусе ,, новый клиент,, или ,, новые деньги ,,. Отслеживаю выгодные банковские предложения и изменения. На этот раз,открыла свои вклады только вчера , 10 июня 2026г , чтоьы поймать выгоду, поэтому...

Добрый вечер, друзья и коллеги!!! Для всех вас - летнее настроение и любимые ромашки!

Ух, ты какая классная программа, обязательно воспользуюсь, я пенсионер, аптека - Дом родной. Спасибо, все подробно рассказали. 👍👍👍

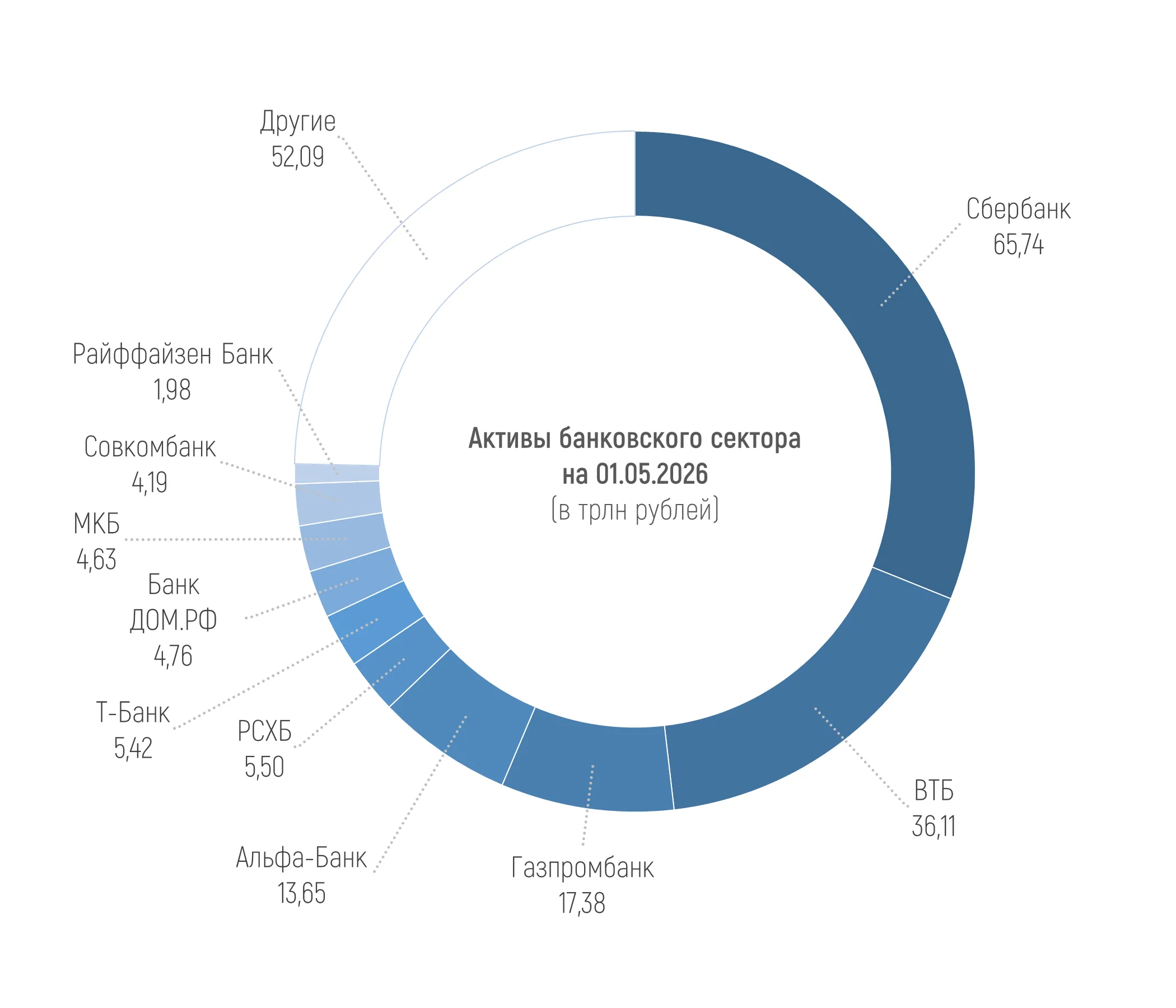

По данным материала ЦБ о развитии банковского сектора, активы российских кредитных организаций составили 211,46 трлн рублей на 01.05.2026, увеличившись чуть более чем на 1%, или на 2,18 трлн рублей в апреле. При этом за четыре месяца 2026 года активы выросли только на 0,3%, или на 0,58 трлн рублей.

Когда берёшь кредит, банк всегда предлагает два варианта погашения: аннуитетный платёж или дифференцированный. Понимание разницы между ними поможет сэкономить сотни тысяч рублей. Давайте разберёмся, как они работают, на этот раз на основе реальных ставок июня 2026 года.

Этот пост будет полезен тем, у кого мало свободных денег, но при этом хочется открыть вклад или накопительный счёт в банке. Немного свободных денег может быть по разным причинам. Например, вы только начинаете карьеру. Или доход в принципе небольшой и так уже давно. Либо доход не самый маленький, но у вас есть определённые финансовые обязательства (ипотека, например) и отложить пока не особо получается. В общем, ситуации бывают разные. И в этом посте я поделюсь с вами тем, как в своё время я...

Разумный подход к своим сбережениям, с интересом ознакомилась

Недавно решил разобраться, куда утекают деньги каждый месяц и полез в выписку по карте. Итог оказался неприятным: нашёл 6 подписок, о которых давно забыл. Музыкальный сервис, которым не пользуюсь с прошлого года, антивирус на старый ноутбук, который уже выбросили, подписка на облачное хранилище, которое давно не открывал, и ещё несколько мелочей. В сумме - около 1800 рублей в месяц, больше 21 000 в год. Деньги просто испарялись.

Признаюсь честно: я тот самый человек, который до недавнего времени верил, что любая карта с кэшбэком — это бесплатные деньги. Ну серьёзно: платишь как обычно, а тебе ещё возвращают. Где подвох?

Друзья, последние дни я активно выбираю между старым добрым вкладом и облигациями. Рынок меняется и пора включать голову. Спойлер: я уже начал потихоньку перекладываться в ОФЗ. Почему? сейчас объясню. Но сразу предупрежу: это не инвестиционная рекомендация, а мой личный взгляд.

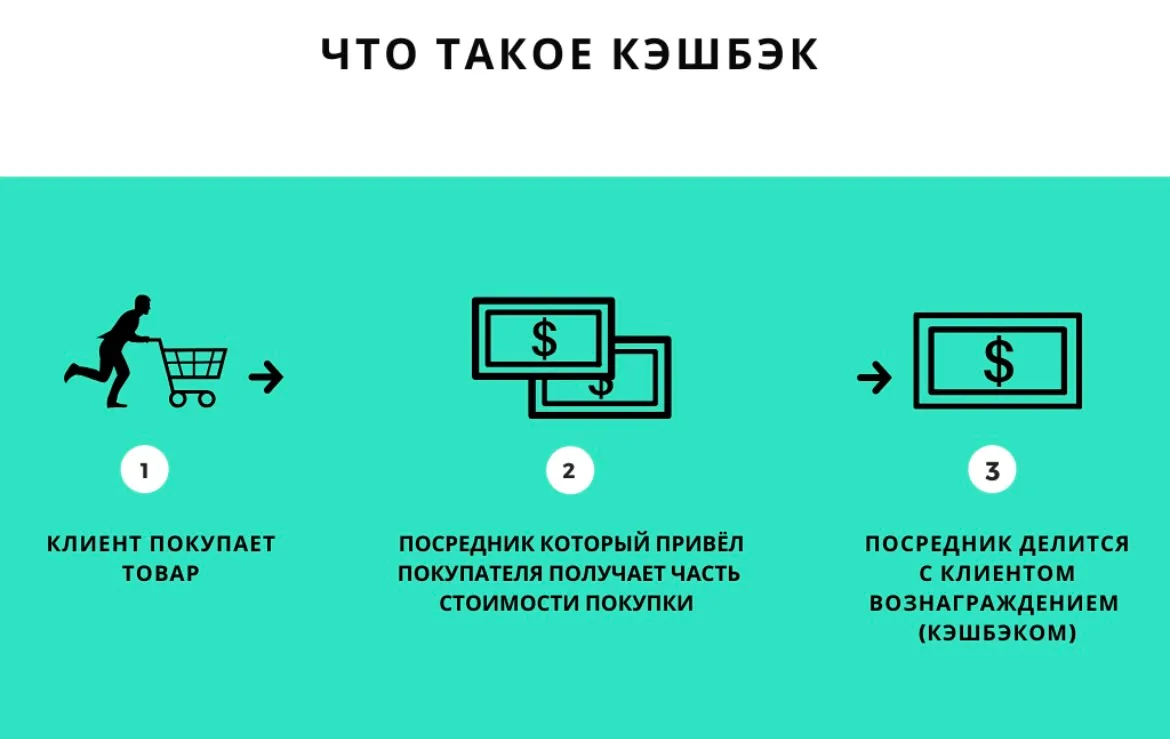

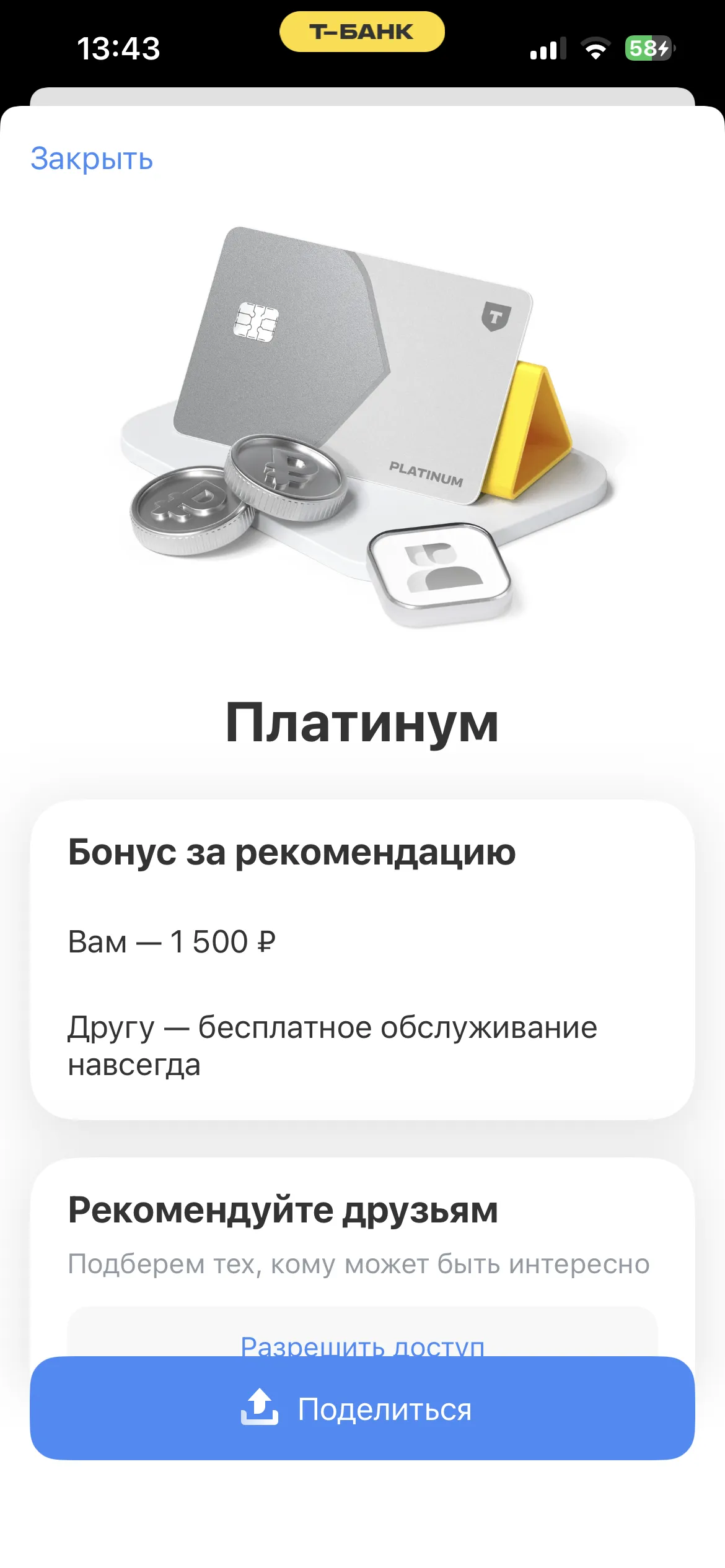

Ребята, хочу поделиться, как реально заработать на рекомендациях банков. Без заумных слов — всё работает, сама проверяла на Т-Банке.

Четверть всех кредитных историй содержит ошибки. В том числе, возможно, ваша

Вчера брал попупки по Тбанку на 2к. пин код не запросил. Какие сейчас минимальные суммы по покупкам в банках с запросом пин-кода?