Что делать, если сайт списывает деньги с карты без подтверждения СМС

В нашем сообществе «Диалоги» регулярно гремят шекспировские страсти: «Караул! Мошенники! Банк крадет мои кровные, куда смотрит полиция?!». Недавно наткнулась на очередной крик души — у автора поста неизвестный сайт дважды умыкнул по 349 рублей. И виноват в этом, разумеется, дырявый банковский финтех.

Давайте снимем эмоции, признаем наши общие слабости и разберем ситуацию с точки зрения закона. Спойлер: банк здесь чист, как слеза, а спасать кошелек придется собственными руками.

🎭 Иллюзия обмана, или «Я просто нажал одну кнопочку»

Давайте честно: когда с карты регулярно улетает одна и та же фиксированная сумма, это не коварный взлом серверов Пентагона. Это старый добрый рекуррентный платеж (автопродление подписки).

Сценарий до боли знаком каждому (признаюсь, даже я со своим расследовательским опытом иногда ловлю себя на том, что в спешке могу не заметить скрытую галочку где-нибудь при оплате услуг):

- Заходим на сайт — например, скачать архивный документ, проверить кредитный рейтинг за «символические» 11 рублей или отправить псевдо-факс.

- Чтобы получить услугу прямо здесь и сейчас, мы легким движением руки вводим полные данные карты. Все 16 цифр, срок действия и... те самые три заветные цифры CVC-кода на обороте, которые вообще никому нельзя показывать.

- Радостно жмем «Оплатить», автоматически соглашаясь с «Условиями использования». А там мелким шрифтом написано: «Нажимая кнопку, вы соглашаетесь, что через три дня тестовый период за 11 рублей превращается в подписку стоимостью 349 рублей».

Один клик — и вы добровольно выдали сайту акцепт. Это юридическое согласие на то, что сервис может запускать лапу в ваш кошелек без каких-либо СМС-подтверждений. Вы сами открыли дверь и выдали ключи от сейфа, а теперь удивляетесь, почему из него пропадают вещи.

⚖ Юридический ликбез: почему поддержка банка включает «режим микроволновки»?

Писать в чат поддержки банка гневные сообщения и требовать «немедленно вернуть деньги и наказать воров» — абсолютно бесполезно. И вот почему финансисты законно умывают руки:

Статья 847 ГК РФ (Распоряжение денежными средствами со счета)Клиент может дать распоряжение банку на списание средств по требованию третьих лиц. Ввод CVC-кода и галочка на сайте — это и есть ваше официальное, юридически заверенное распоряжение.

Для банковского робота эта операция выглядит идеально легальной. Вы сами разрешили списывать эти деньги. Банк не имеет права нарушать правила платежных систем и отменять транзакции, которые вы ранее одобрили. Ваши средства — это ваша личная зона ответственности, а банк вам не нянька.

🛠 Единственное хирургическое решение: как остановить слив?

Если мошеннический сайт «включил режим невидимки», техподдержка там отсутствует, а кнопка «отписаться» сделана из чистого воздуха, у вас остался ровно один гарантированный способ прекратить этот финансовый стриптиз.

❌ Взять волю в кулак, заблокировать и перевыпустить карту.

Никакие удаления приложений, чистки кэша в браузере или жалобы не помогут. Токен (цифровой отпечаток) вашей карты уже намертво прописан в базе данных этого сервиса. Их робот будет приходить за вашими деньгами каждый месяц, как швейцарские часы.

- Что делать прямо сейчас: Зайти в приложение банка, нажать «Заблокировать» (причина: компрометация данных) и заказать новый пластик.

- Что это даст: У новой карты будут совершенно другие реквизиты и новый CVC-код. Старый токен мошенников мгновенно превратится в тыкву, и списания прекратятся навсегда. Да, придется заново привязывать карту к проверенным сервисам, но это небольшая плата за финансовую трезвость.

🔔 Простой вывод на будущее

Безопасность нашего кармана держится исключительно на личной цифровой гигиене. Если мы сами легкомысленно доверили три секретные цифры сомнительному сайту, винить в зеркале некого.

Коллеги, признавайтесь в комментариях: случалось ли вам по невнимательности подписываться на подобные «невидимки»? Как решали вопрос — караулили баланс или сразу рубили под корень перевыпуском? Давайте обсудим! 👇🛠

P.S. "Уставший путник! Если ты дошёл до моей страницы и тебе не хватает сил испить из этого финансового источника📜, то просто прочти 💻 вступление и эпилог ➕ оцени инфографику 📈 📊 - я очень старалась😊" С.И.

История №1

P.S. Не ради славы и регалий я начинаю этот пост! С.И.

Дорогие друзья и коллеги!!! От души поздравляю вас с днем России!!! МИРА и Добра вам! 🇷🇺

Хочу поделится с пользователями площадки Диалога , своим опытом по открытию выгодных , на мой взгляд вкладов, в банке ВТБ., на это раз,в данном своем посте. Клиентом этого банка я уже являюсь давно и, переодически, открываю там дебетовые банковские продукты: вклады и НС в статусе ,, новый клиент,, или ,, новые деньги ,,. Отслеживаю выгодные банковские предложения и изменения. На этот раз,открыла свои вклады только вчера , 10 июня 2026г , чтоьы поймать выгоду, поэтому...

Каждый человек, чьи банковские счета хотя бы раз в жизни попадали под суровый арест, наизусть знает хрупкую математику выживания. По закону, в счет погашения долгов у нас могут удерживать максимум 50% от поступающего официального дохода. Правда, здесь есть важный юридический нюанс: в некоторых особых случаях (например, при взыскании алиментов, возмещении вреда здоровью или ущерба от преступления) закон позволяет забирать у человека до 70% его доходов. Процедура эта, мягко говоря, малоприятная, н...

Очень сложно разбираться в сайтах, связанных с оплатой услуг. Какие из них мошеннические.

Кредиты в 2026 году: ставки и регулирование

В 2026 году российский финансовый рынок проходит через важный этап: после периода жесткой денежно-кредитной политики, Центральный банк взял курс на смягчение, запустив процесс постепенного снижения ключевой ставки. Этот тренд уже влияет и будет продолжать влиять как на стоимость кредитов, так и на доходность вкладов. Эксперты сходятся во мнении, что рынок находится в «поворотной точке», и нашим сбережениям и планам по займам предстоит адаптироваться к новым условиям.

Добрый вечер, друзья и коллеги!!! Для всех вас - летнее настроение и любимые ромашки!

Ух, ты какая классная программа, обязательно воспользуюсь, я пенсионер, аптека - Дом родной. Спасибо, все подробно рассказали. 👍👍👍

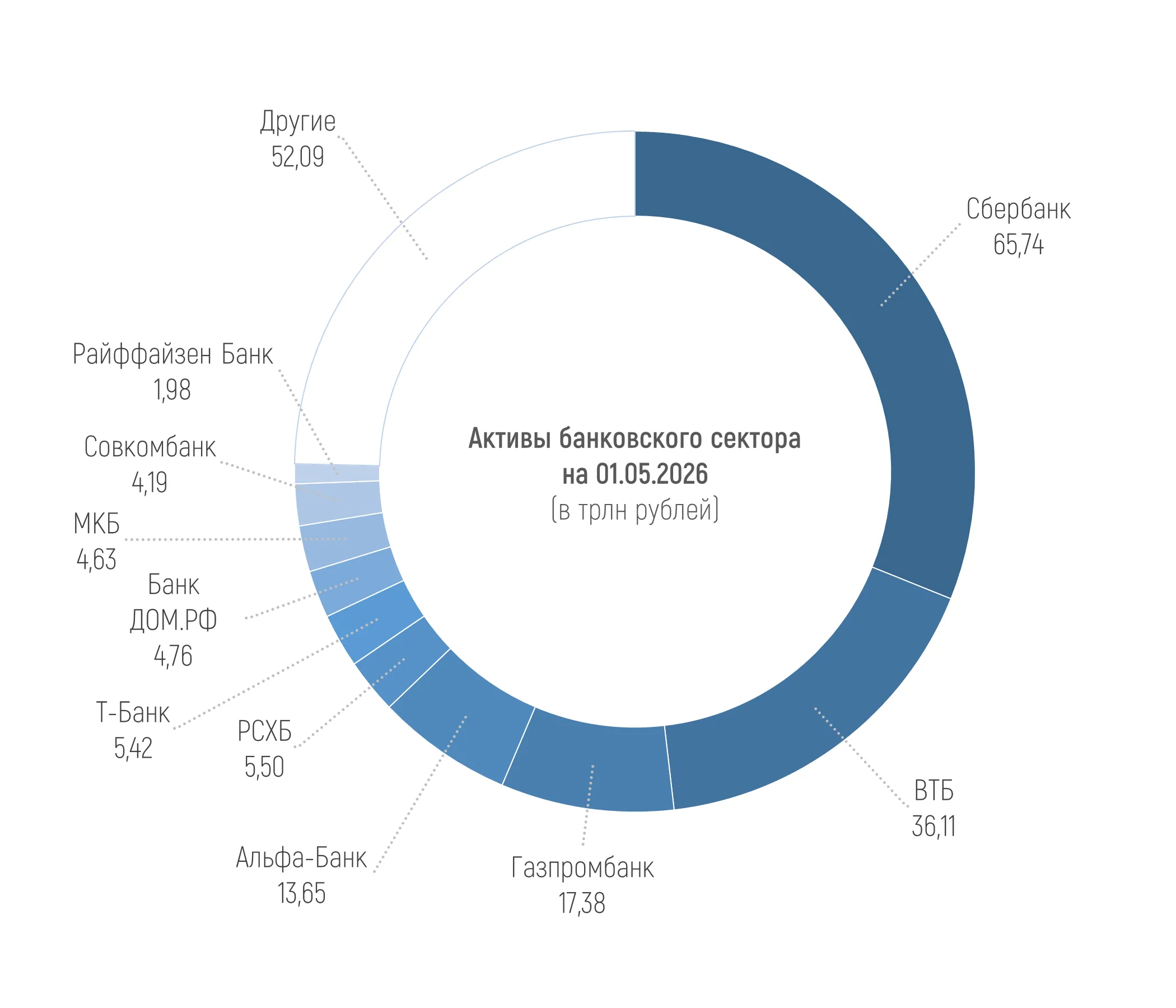

По данным материала ЦБ о развитии банковского сектора, активы российских кредитных организаций составили 211,46 трлн рублей на 01.05.2026, увеличившись чуть более чем на 1%, или на 2,18 трлн рублей в апреле. При этом за четыре месяца 2026 года активы выросли только на 0,3%, или на 0,58 трлн рублей.

Когда берёшь кредит, банк всегда предлагает два варианта погашения: аннуитетный платёж или дифференцированный. Понимание разницы между ними поможет сэкономить сотни тысяч рублей. Давайте разберёмся, как они работают, на этот раз на основе реальных ставок июня 2026 года.

Этот пост будет полезен тем, у кого мало свободных денег, но при этом хочется открыть вклад или накопительный счёт в банке. Немного свободных денег может быть по разным причинам. Например, вы только начинаете карьеру. Или доход в принципе небольшой и так уже давно. Либо доход не самый маленький, но у вас есть определённые финансовые обязательства (ипотека, например) и отложить пока не особо получается. В общем, ситуации бывают разные. И в этом посте я поделюсь с вами тем, как в своё время я...

Разумный подход к своим сбережениям, с интересом ознакомилась

Недавно решил разобраться, куда утекают деньги каждый месяц и полез в выписку по карте. Итог оказался неприятным: нашёл 6 подписок, о которых давно забыл. Музыкальный сервис, которым не пользуюсь с прошлого года, антивирус на старый ноутбук, который уже выбросили, подписка на облачное хранилище, которое давно не открывал, и ещё несколько мелочей. В сумме - около 1800 рублей в месяц, больше 21 000 в год. Деньги просто испарялись.

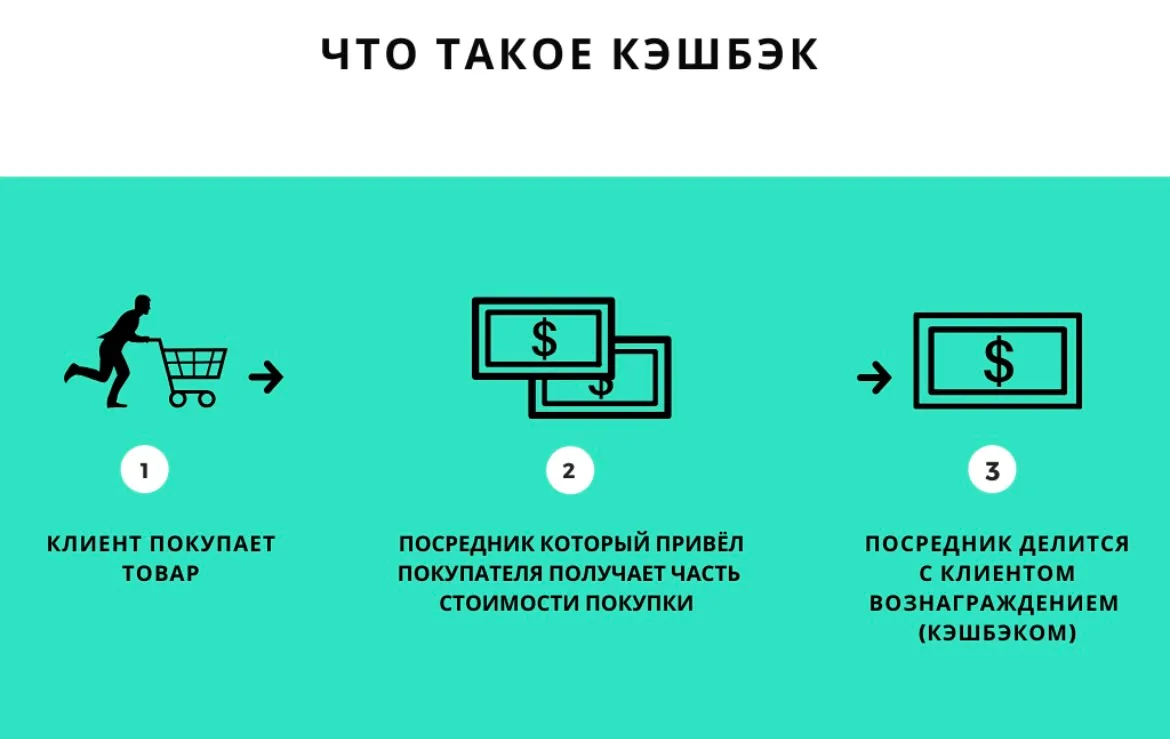

Признаюсь честно: я тот самый человек, который до недавнего времени верил, что любая карта с кэшбэком — это бесплатные деньги. Ну серьёзно: платишь как обычно, а тебе ещё возвращают. Где подвох?