Как вывести личный бюджет в плюс, даже если доход небольшой

Совет «тратить меньше, чем зарабатываешь» часто звучит слишком просто. Если основные расходы уже расписаны заранее — жильё, коммуналка, продукты, транспорт, лекарства, дети, кредиты, — такая рекомендация воспринимается не как помощь, а как упрёк. Но смысл правила не в том, чтобы отказаться от нормальной жизни. Речь о другом: у бюджета должен появиться хотя бы небольшой положительный зазор. Личный бюджет похож на бюджет компании: важно не только то, сколько денег пришло, но и сколько осталось после обязательных расходов. Положительная разница может быть совсем небольшой — 300, 500 или 1000 рублей в месяц. Это ещё не финансовая подушка, но важный сигнал: бюджет становится управляемым. Если такой разницы нет, любой сбой — задержка зарплаты, болезнь, срочный ремонт — быстро превращается в долг.

Главная ошибка — пытаться резко сократить всё подряд. Обычно это не работает: если урезать базовые расходы до уровня, при котором ухудшается обычная жизнь, выдержать такой режим сложно. Лучше начать с разделения расходов на три группы.

Первая группа (обязательные расходы). Жильё, коммунальные платежи, базовые продукты, транспорт до работы, лекарства, платежи по долгам. Их нельзя просто «обнулить».

Вторая группа (регулируемые расходы). Они кажутся постоянными, но ими можно управлять: связь, интернет, страховки, подписки, привычные покупки, часть продуктов, доставка, мелкие регулярные траты.

Третья группа (нерегулярные, но предсказуемые расходы). Одежда, ремонт, лечение, налоги, подготовка к школе, сезонные платежи. Их часто забывают учитывать, а потом воспринимают как внезапную проблему.

Где чаще всего можно найти этот небольшой зазор?

Первое — регулярные платежи. Подписка, которой вы не пользуетесь. Тариф связи с лишними опциями. Страховка, которую давно не пересматривали. По отдельности суммы небольшие, но за год они складываются в деньги, которые могли бы стать накоплениями.

Второе — покупки по инерции. Иногда мы платим не за нужное свойство, а за привычку, бренд или старое решение, которое уже потеряло смысл. Это не значит, что нужно всегда выбирать самое дешёвое. Важно задать себе честный вопрос: «Мне действительно это нужно — или я просто привык так платить?»

Третье — долги. Если значительная часть дохода уходит на кредиты, бюджет становится уязвимым. В такой ситуации важно не брать новые обязательства без крайней необходимости, не допускать просрочек и по возможности снижать долговую нагрузку — например, в первую очередь закрывать самые дорогие долги.

Четвёртое — доход. Иногда бюджет невозможно вывести в плюс только за счёт сокращения расходов. Тогда стоит честно посмотреть на дополнительный источник. Не обязательно вторая полноценная работа. Помогает разовая подработка, продажа ненужных вещей, дополнительная смена или небольшой навык, который можно монетизировать. Даже 2000–3000 рублей в месяц могут изменить структуру бюджета, если эти деньги не растворяются сразу в расходах.

Что можно сделать уже сейчас?

Посчитайте не примерные, а реальные траты за месяц. Отдельно запишите доходы, обязательные расходы, платежи по долгам, регулируемые и нерегулярные траты. Затем ответьте на три вопроса.

- Уходит ли бюджет в минус? Если да, найдите причину: слишком высокие обязательные расходы, долги, нерегулярные платежи или неконтролируемые траты.

- Есть ли хотя бы минимальная положительная разница? Если нет, первая цель — не накопить крупную сумму, а вывести бюджет из минуса или нуля.

- Что можно изменить без ухудшения качества жизни? Например, сменить тариф, отключить ненужную подписку, пересмотреть частые мелкие покупки, не брать новый кредит или найти разовый доход.

Хороший ориентир на будущее — это откладывать 5–10% дохода. Но это не требование с первого месяца. Если сейчас получается только 100 рублей, начните со 100. Важнее не сумма, а регулярность. Лучше переводить деньги на отдельный счёт сразу после получения дохода, а не ждать конца месяца: к этому моменту свободных денег обычно уже не остаётся.

«Правило “тратить меньше, чем зарабатываешь” многие воспринимают как запрет, но на самом деле это правило про привычку, — комментирует Екатерина Захарова, финансовый директор Summit Group. — Даже небольшая сумма, отложенная в день получения зарплаты, формирует поведение, которое потом можно масштабировать. Главное — начать регулярно откладывать деньги: сначала создать положительную разницу, а уже потом постепенно увеличивать её».

И ещё, не стоит сравнивать свой бюджет с чужим. У одного человека разница между доходами и расходами — 50 тысяч рублей, у другого — 500. Для финансовой устойчивости важнее не сравнение, а направление. Если доходы регулярно превышают расходы, постепенно появляется пространство для манёвра: сначала совсем небольшое, но со временем оно может заметно вырасти.

P.S. "Уставший путник! Если ты дошёл до моей страницы и тебе не хватает сил испить из этого финансового источника📜, то просто прочти 💻 вступление и эпилог ➕ оцени инфографику 📈 📊 - я очень старалась😊" С.И.

История №1

P.S. Не ради славы и регалий я начинаю этот пост! С.И.

Дорогие друзья и коллеги!!! От души поздравляю вас с днем России!!! МИРА и Добра вам! 🇷🇺

Хочу поделится с пользователями площадки Диалога , своим опытом по открытию выгодных , на мой взгляд вкладов, в банке ВТБ., на это раз,в данном своем посте. Клиентом этого банка я уже являюсь давно и, переодически, открываю там дебетовые банковские продукты: вклады и НС в статусе ,, новый клиент,, или ,, новые деньги ,,. Отслеживаю выгодные банковские предложения и изменения. На этот раз,открыла свои вклады только вчера , 10 июня 2026г , чтоьы поймать выгоду, поэтому...

P. S. "Буду краткой - спасибо, что зашли в гости и решили дочитать эту трилогию!"

Спасибо за фантастическую и уникальную банковскую трилогию, она читается легко, на одном дыхании. В феврале 2026 тоже получила карту Халва, между нами взаимная любовь

Многие берут кредит, глядя только на "низкую ставку" и сумму ежемесячного платежа. А потом удивляются почему переплатили вдвое больше. В июне 2026 года особенно важно перечитать договор трижды и вот на что смотреть в первую очередь.

Многие до сих пор думают, что грейс-период на кредитной карте это просто бесплатные деньги до зарплаты. А потом искренне удивляются, когда банк начисляет проценты. Давайте разберемся на конкретных цифрах и условиях топовых банков, как эта схема работает в плюс, а как - в минус.

Многие воспринимают кэшбэк как подарок от банка. На деле это хорошо выстроенная система, где банк не теряет ни копейки. Разберём, как это устроено изнутри.

Эти два слова часто путают, а банки этим пользуются.

Фразы вроде «ставка Швейцарского Нац Банка на нуле» сейчас звучат почти как прогноз погоды.

Когда закончился мой предыдущий вклад, я автоматически продлил его в том же банке. Ставка казалась нормальной, и я не стал сравнивать предложения.

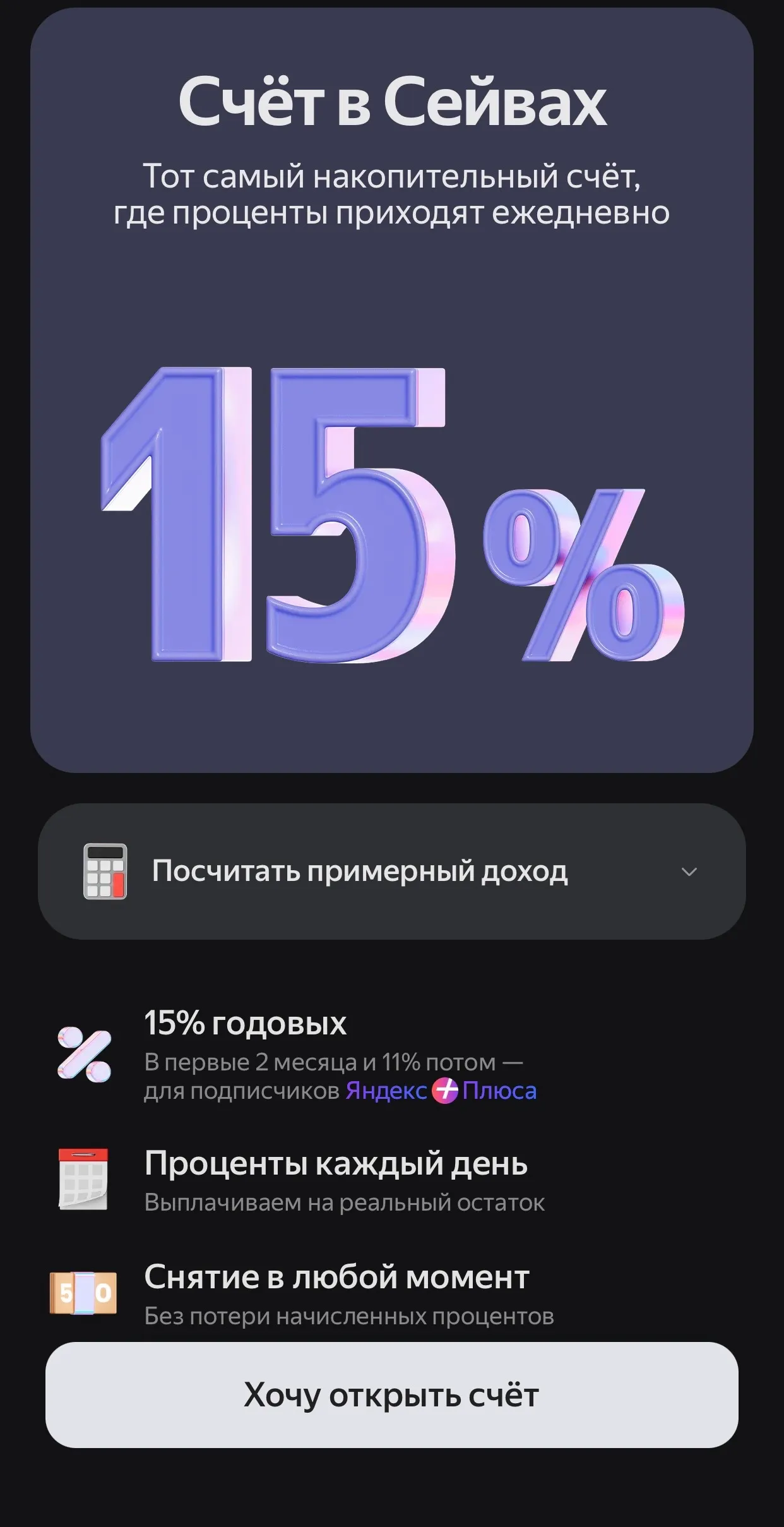

Я бы хотел рассказать об отличном варианте накопительного счёта, которым пользуюсь лично.

И в самом деле, 15% - отличное предложение на сегодня. Спасибо за пост. Яндекс Банк совсем вылетел у меня из головы, надо воспользоваться выгодной ставкой

Какой счет выбрать для ребенка, которому скоро 14 лет? Нет, не для его пользования. Счет нужен для хранения денег, их преумножения. Но ребенок их видеть не должен (поэтому Сбер отлетает). Да, с разрешения опеки. Сумма? Несколько сотен. Какие предложения?

Многие думают, что закрыть кредитную карту просто: разрезал, выбросил и забыл.