Грейс-период по кредитке в 2026-м: как на этом реально заработать и не прогореть

Многие до сих пор думают, что грейс-период на кредитной карте это просто бесплатные деньги до зарплаты. А потом искренне удивляются, когда банк начисляет проценты. Давайте разберемся на конкретных цифрах и условиях топовых банков, как эта схема работает в плюс, а как - в минус.

📊 Что есть у банков в июне 2026

- Сбер (Кредитная СберКарта 120 дней): Льготный период до 120 дней. Распространяется на покупки и на оплату по QR-коду через СБП.

- ВТБ: Льготный период до 110 дней на обычные покупки, при этом на погашение кредиток других банков может действовать срок до 200 дней. По некоторым тарифам ставка после грейса - от 49,9% годовых.

- Т-Банк: Стандартный грейс - до 55 дней, но по акции его можно увеличить до 100 дней.

- Альфа-Банк: Базовый льготный период - до 60 дней. Но есть простая опция: прямо в приложении его можно бесплатно продлить до 100 дней.

Важно: зачастую, грейс работает только для безналичных покупок. Снятие наличных и переводы в этот период не входят.

💰 Реальная схема заработка

Идея проста: вы тратите не свои деньги, а банка. Свои в это время лежат на накопительном счёте и приносят процент. А в конце грейса вы просто возвращаете долг из своих накоплений.

Давайте посмотрим, какой доход могут принести ваши деньги, пока вы расплачиваетесь кредиткой:

- Сбер: Первые 2 месяца повышенная ставка 12,5% годовых.

- ВТБ: Промоставка на ежедневный остаток - 12,5% годовых.

- Т-Банк: Базовая ставка - 9% годовых. Чуть выше, если подключить подписку.

- Альфа-Банк: Приветственная ставка до 14,5% годовых на ежедневный остаток в первые два месяца.

✍️ Считаем на примере:Допустим, вы открываете накопительный счет в Альфа-Банке под 14,5% годовых. Ваш ежемесячный доход — 100 000 ₽.

Вы кладете всю зарплату на этот накопительный счет. Месяц вы оплачиваете все покупки кредитной картой (например, Сбера с грейсом 120 дней). За этот месяц ваши 100 000 ₽ принесут вам около 1 200 ₽ (100 000 × 14,5% / 12). Через месяц вы спокойно возвращаете потраченные 100 000 ₽ на кредитку, а заработанные 1 200 ₽ остаются у вас. Чистая прибыль без всяких вложений!

⚠️ Где большинство теряет деньги

- Снятие наличных и переводы. Это почти всегда выводит операцию из грейса. Банк сразу начнет начислять проценты (например, у Сбера ставка может доходить до 65,5% годовых).

- Неполное погашение долга. Если вы до окончания льготного периода вернете не всю сумму, а, скажем, на 100 рублей меньше, то банк пересчитает проценты на весь долг с первого дня. Обычная ставка после грейса: у всех разная, надо смотреть отдельно, но чаще всего она всегда выше 20%.

💎 Коротко: как пользоваться с умом

- Для покупок используйте карту с самым длинным грейсом: от Сбера (120 дней) или с акцией от Т-Банка/Альфы (100 дней).

- Никогда не снимайте наличные и не делайте переводы с кредитки, если это не предусмотрено в договоре.

- Все свои деньги держите на накопительном счете с максимальной ставкой, надо искать максимально выгодные предложения.

- Полностью гасите долг за 2-3 дня до окончания грейса.

Грейс-период это мощный финансовый инструмент, который может приносить пассивный доход. Но работает он только для дисциплинированных и для более существенных сумм.

А вы сами используете кредитку как платежный инструмент или все-таки берете с нее наличные? Делитесь опытом в комментариях!

P.S. "Уставший путник! Если ты дошёл до моей страницы и тебе не хватает сил испить из этого финансового источника📜, то просто прочти 💻 вступление и эпилог ➕ оцени инфографику 📈 📊 - я очень старалась😊" С.И.

История №1

P.S. Не ради славы и регалий я начинаю этот пост! С.И.

Дорогие друзья и коллеги!!! От души поздравляю вас с днем России!!! МИРА и Добра вам! 🇷🇺

Хочу поделится с пользователями площадки Диалога , своим опытом по открытию выгодных , на мой взгляд вкладов, в банке ВТБ., на это раз,в данном своем посте. Клиентом этого банка я уже являюсь давно и, переодически, открываю там дебетовые банковские продукты: вклады и НС в статусе ,, новый клиент,, или ,, новые деньги ,,. Отслеживаю выгодные банковские предложения и изменения. На этот раз,открыла свои вклады только вчера , 10 июня 2026г , чтоьы поймать выгоду, поэтому...

Многие воспринимают кэшбэк как подарок от банка. На деле это хорошо выстроенная система, где банк не теряет ни копейки. Разберём, как это устроено изнутри.

Эти два слова часто путают, а банки этим пользуются.

Фразы вроде «ставка Швейцарского Нац Банка на нуле» сейчас звучат почти как прогноз погоды.

Когда закончился мой предыдущий вклад, я автоматически продлил его в том же банке. Ставка казалась нормальной, и я не стал сравнивать предложения.

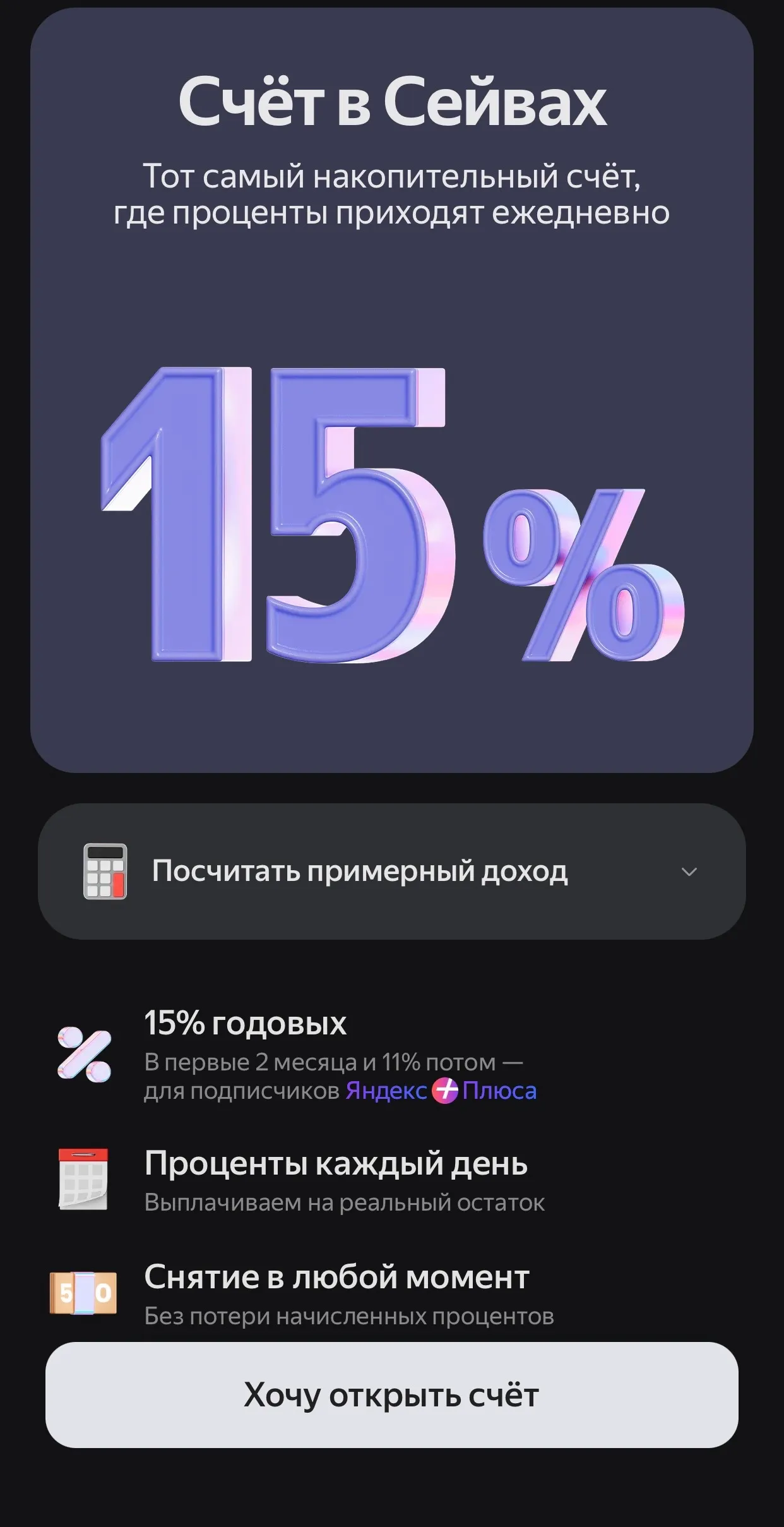

Я бы хотел рассказать об отличном варианте накопительного счёта, которым пользуюсь лично.

И в самом деле, 15% - отличное предложение на сегодня. Спасибо за пост. Яндекс Банк совсем вылетел у меня из головы, надо воспользоваться выгодной ставкой

Какой счет выбрать для ребенка, которому скоро 14 лет? Нет, не для его пользования. Счет нужен для хранения денег, их преумножения. Но ребенок их видеть не должен (поэтому Сбер отлетает). Да, с разрешения опеки. Сумма? Несколько сотен. Какие предложения?

Многие думают, что закрыть кредитную карту просто: разрезал, выбросил и забыл.

Лето — это время, когда расходы резко возрастают. Планируя свой отпуск, я столкнулся с дилеммой: накопить всю сумму заранее или воспользоваться кредитной картой с длительным льготным периодом, чтобы не выдергивать деньги из оборота (или вкладов) прямо перед поездкой.

В 2025 году россияне все чаще используют инвестиционно-накопительное страхование жизни как инструмент для решения конкретных финансовых задач – от получения гарантированной доходности до формирования долгосрочного капитала. К таким выводам пришли аналитики СК «Росгосстрах Жизнь», изучив поведение клиентов на основе данных собственного портфеля договоров. Компания входит в топ-5 страховщиков на рынке страхования жизни по объему резервов и сборов.

📃 По состоянию на 15 июня 2026 года наша команда, адаптировавшись к многочисленным последним изменениям, полностью завершила работу над 55 заявлениями в OFAC.