сравнение кредитной карты с беспроцентным периодом и обычного накопления

Лето — это время, когда расходы резко возрастают. Планируя свой отпуск, я столкнулся с дилеммой: накопить всю сумму заранее или воспользоваться кредитной картой с длительным льготным периодом, чтобы не выдергивать деньги из оборота (или вкладов) прямо перед поездкой.

Мой кейс: считаем выгоду

Я решил сравнить, что выгоднее:

1. Вариант А (Накопление): Откладывать по 10 000 рублей каждый месяц в течение года на накопительный счет под 15% годовых.

2. Вариант Б (Кредитная карта): Использовать кредитную карту с длительным грейс-периодом для покупки билетов и брони отелей, возвращая деньги в течение льготного срока.

Зайдя на Банки.ру, я проанализировал несколько карт. Мое внимание привлекла кредитка МТС Банка с льготным периодом до 111 дней.

Расчеты:

Если я покупаю билеты за 50 000 рублей, то при использовании карты с «честным» грейсом в 111 дней я фактически пользуюсь деньгами банка бесплатно почти 4 месяца.

За это время мои собственные 50 000 рублей, лежащие на накопительном счете (https://www.banki.ru/products/deposits/catalogue/nakopitelnyie_scheta/), приносят мне дополнительный доход.

Мой выбор и выводы

Я пришел к выводу, что для крупных покупок (билеты, отели) связка «накопительный счет + кредитная карта с длинным грейсом» — это самый эффективный финансовый инструмент. Это позволяет не только избежать комиссий, но и «заработать» на деньгах банка.

Мой совет читателям:

1. Всегда проверяйте, является ли льготный период «честным» (распространяется ли он на все покупки).

2. Сравнивайте условия по кредитным картам в каталоге, а не в рекламе.

3. Не забывайте про дисциплину: выплачивать долг нужно строго в рамках льготного периода, чтобы не платить проценты.

А как вы подходите к планированию отпускного бюджета? Использовали ли вы когда-нибудь кредитные карты для «заработка» на льготном периоде, или предпочитаете копить только свои? Пишите в комментариях, обсудим ваши лайфхаки

P.S. "Уставший путник! Если ты дошёл до моей страницы и тебе не хватает сил испить из этого финансового источника📜, то просто прочти 💻 вступление и эпилог ➕ оцени инфографику 📈 📊 - я очень старалась😊" С.И.

P.S. Не ради славы и регалий я начинаю этот пост! С.И.

История №1

P. S. "Буду краткой - спасибо, что зашли в гости и решили дочитать эту трилогию!"

Дорогие друзья и коллеги!!! От души поздравляю вас с днем России!!! МИРА и Добра вам! 🇷🇺

В 2025 году россияне все чаще используют инвестиционно-накопительное страхование жизни как инструмент для решения конкретных финансовых задач – от получения гарантированной доходности до формирования долгосрочного капитала. К таким выводам пришли аналитики СК «Росгосстрах Жизнь», изучив поведение клиентов на основе данных собственного портфеля договоров. Компания входит в топ-5 страховщиков на рынке страхования жизни по объему резервов и сборов.

📃 По состоянию на 15 июня 2026 года наша команда, адаптировавшись к многочисленным последним изменениям, полностью завершила работу над 55 заявлениями в OFAC.

В период акции с 15.06.2026 по 31.07.2026 новые клиенты ВТБ старше 18 лет, оформившие дебетовую карту, имеют возможность выбрать категорию кешбэка «10% на все». Максимальная сумма начисления в категории 1 000 рублей.

В период акции с 15.06.2026 по 31.07.2026 новые клиенты ВТБ старше 18 лет, оформившие дебетовую карту, имеют возможность выбрать категорию кешбэка «10% на все». Максимальная сумма начисления в категории 1 000 рублей.

Нефть ушла в пике, но успела схватиться за соломинку: утром в пятницу баррель Brent стоил уже не $83,05, а чуть выше — $83,62. Однако радоваться рано: от вчерашнего закрытия рынок всё ещё в минусе на внушительные 4,25%.

Кредиты в 2026 году: ставки и регулирование

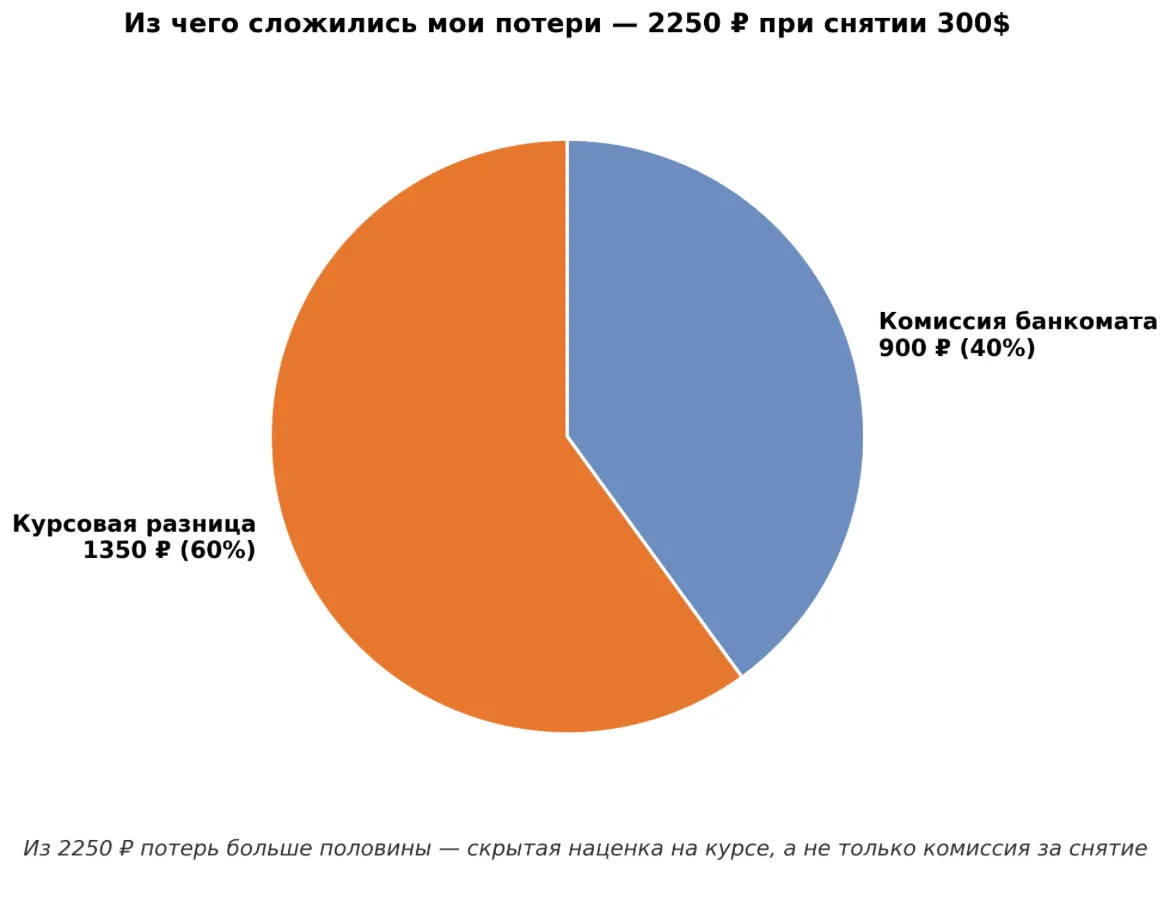

В прошлом месяце летал в Анталью на неделю. Решил не заморачиваться с обменником, а снять местные лиры прямо в банкомате по прилёту. Снял 300 долларов (примерно 27 000 ₽ по курсу тех дней). Вернулся домой, открыл выписку и офигел.

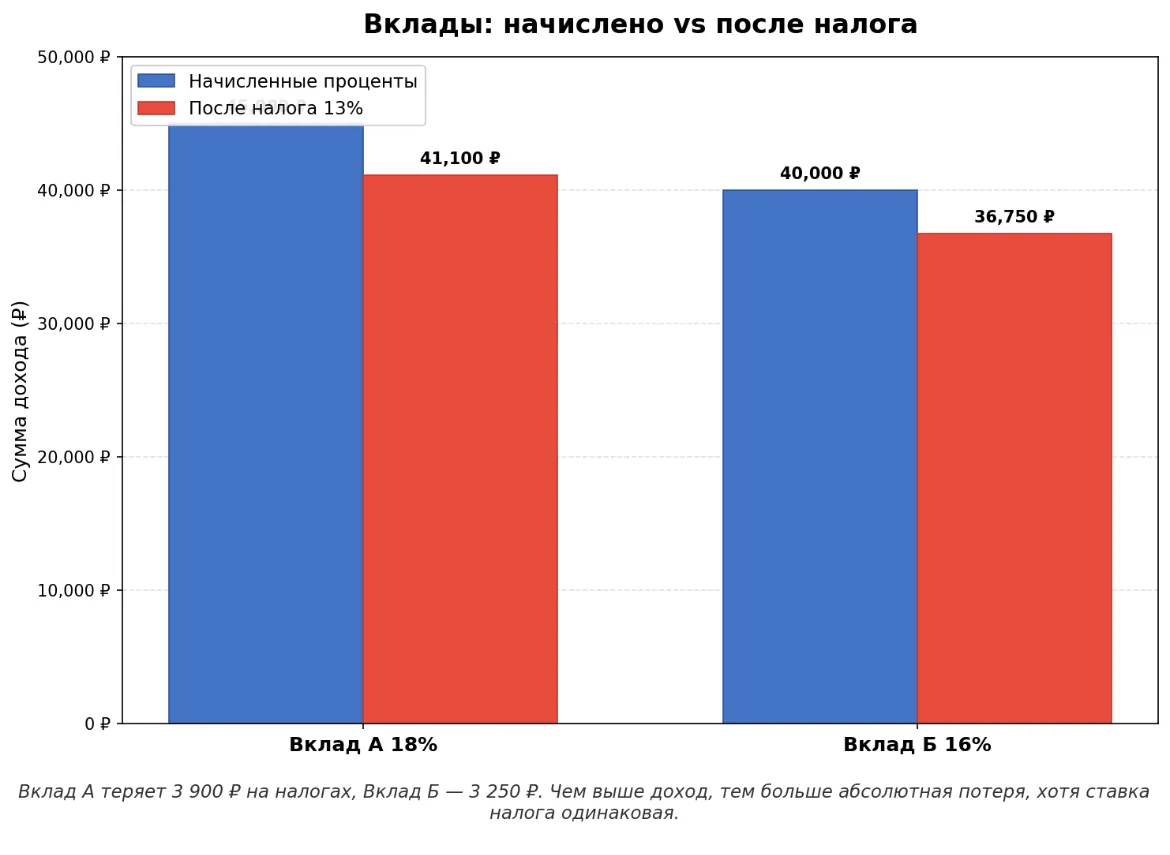

Полгода назад я решил положить 500 000 ₽, которые точно не понадобятся ближайшие 6 месяцев. Думал: «Возьму максимальную ставку — и всё». Но когда начал изучать условия, понял, что высокий процент — не всегда лучший выбор. Рассказываю на своём примере, из-за чего я потерял бы почти 12 000 ₽, если бы не вчитался в договор.

Полгода назад я оформил дебетовую карту с кэшбэком 5% баллами. Думал, умный — за 200 000 ₽ трат в месяц получу 10 000 ₽ кэшбэка. Копил баллы полгода, накопил 10 000 баллов. Пришёл тратить — и оказалось, что 1 балл = 0,3 ₽, а не 1 ₽. Ещё баллы сгорают через 3 месяца, а тратить их можно только у партнёров с наценкой 20%. В итоге из 10 000 баллов я смог получить только 3000 ₽ реальной выгоды. Рассказываю, почему теперь выбираю кэшбэк рублями.