ВТБ предлагает кэшбэк 10% на все для новых клиентов

В период акции с 15.06.2026 по 31.07.2026 новые клиенты ВТБ старше 18 лет, оформившие дебетовую карту, имеют возможность выбрать категорию кешбэка «10% на все». Максимальная сумма начисления в категории 1 000 рублей.

Подробнее о картах банка можно узнать тут.

P.S. "Уставший путник! Если ты дошёл до моей страницы и тебе не хватает сил испить из этого финансового источника📜, то просто прочти 💻 вступление и эпилог ➕ оцени инфографику 📈 📊 - я очень старалась😊" С.И.

P.S. Не ради славы и регалий я начинаю этот пост! С.И.

История №1

P. S. "Буду краткой - спасибо, что зашли в гости и решили дочитать эту трилогию!"

Дорогие друзья и коллеги!!! От души поздравляю вас с днем России!!! МИРА и Добра вам! 🇷🇺

В период акции с 15.06.2026 по 31.07.2026 новые клиенты ВТБ старше 18 лет, оформившие дебетовую карту, имеют возможность выбрать категорию кешбэка «10% на все». Максимальная сумма начисления в категории 1 000 рублей.

Нефть ушла в пике, но успела схватиться за соломинку: утром в пятницу баррель Brent стоил уже не $83,05, а чуть выше — $83,62. Однако радоваться рано: от вчерашнего закрытия рынок всё ещё в минусе на внушительные 4,25%.

Кредиты в 2026 году: ставки и регулирование

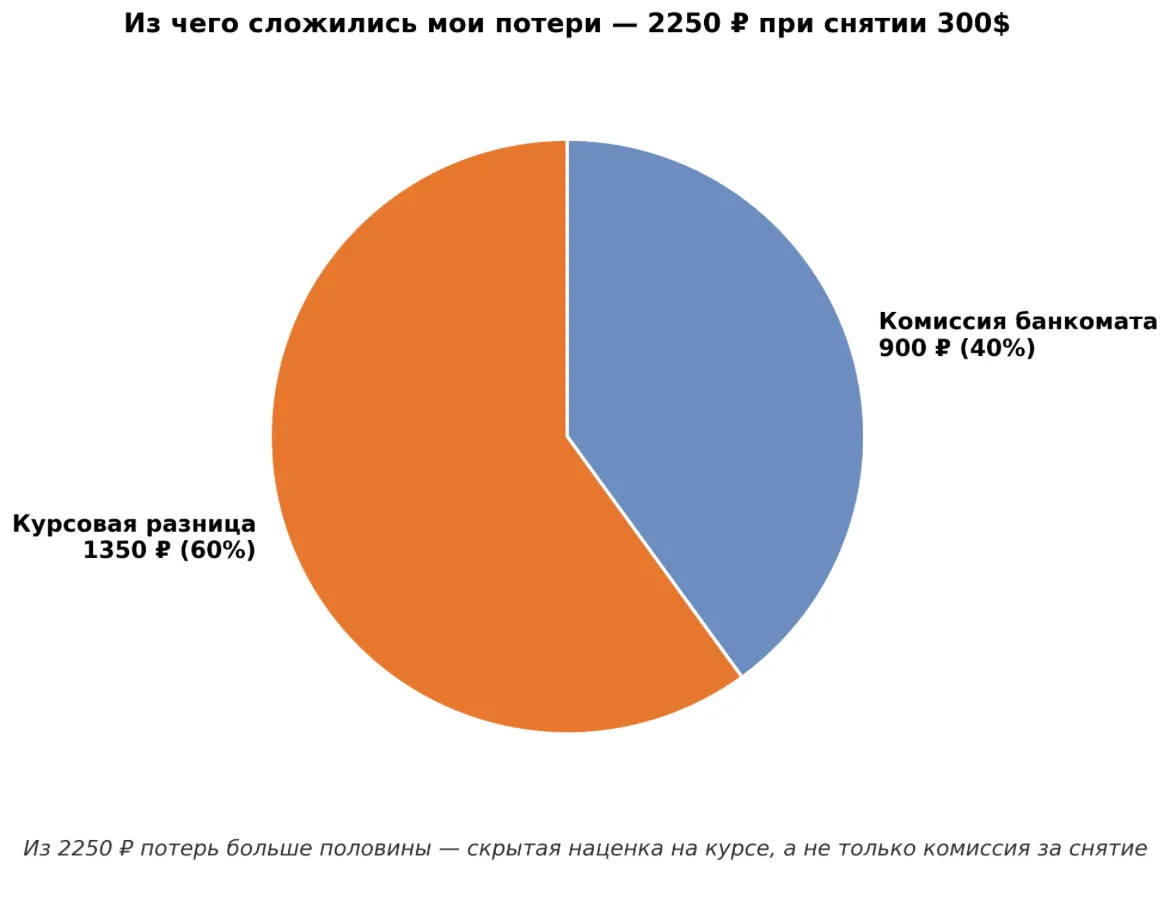

В прошлом месяце летал в Анталью на неделю. Решил не заморачиваться с обменником, а снять местные лиры прямо в банкомате по прилёту. Снял 300 долларов (примерно 27 000 ₽ по курсу тех дней). Вернулся домой, открыл выписку и офигел.

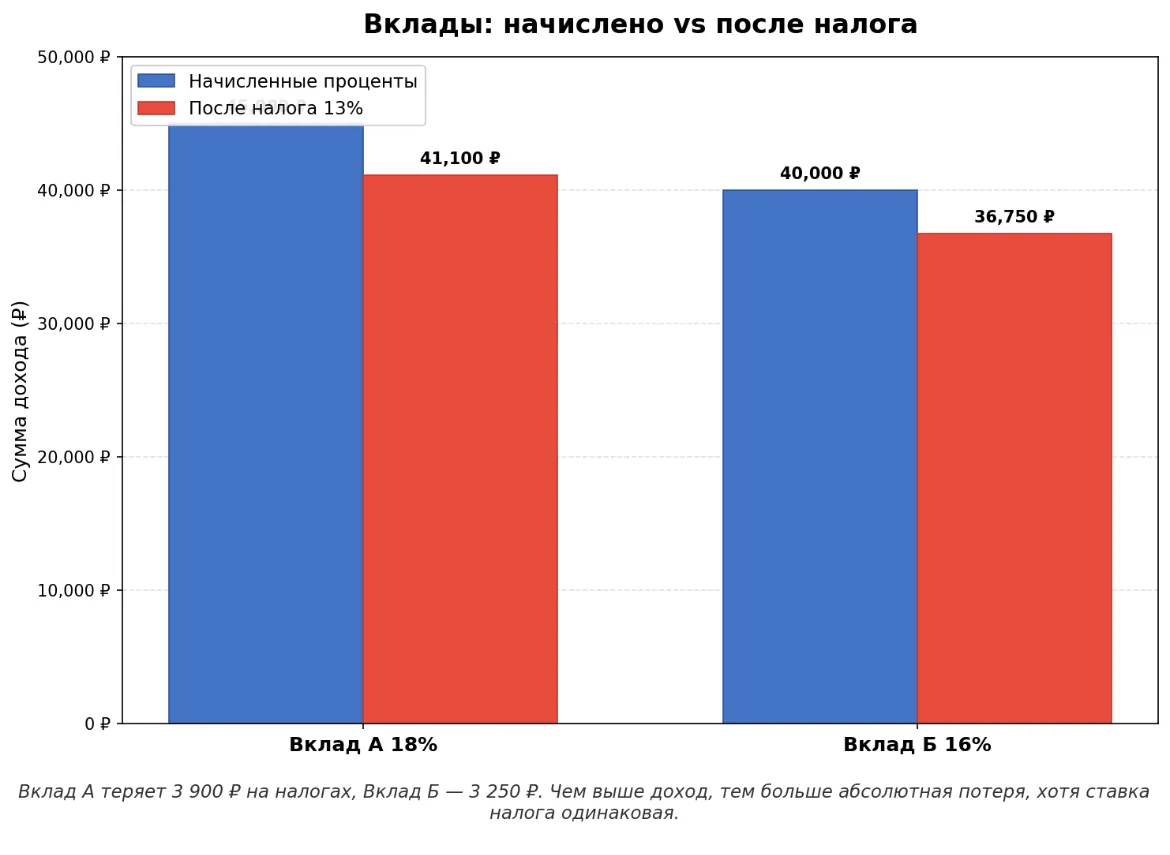

Полгода назад я решил положить 500 000 ₽, которые точно не понадобятся ближайшие 6 месяцев. Думал: «Возьму максимальную ставку — и всё». Но когда начал изучать условия, понял, что высокий процент — не всегда лучший выбор. Рассказываю на своём примере, из-за чего я потерял бы почти 12 000 ₽, если бы не вчитался в договор.

Полгода назад я оформил дебетовую карту с кэшбэком 5% баллами. Думал, умный — за 200 000 ₽ трат в месяц получу 10 000 ₽ кэшбэка. Копил баллы полгода, накопил 10 000 баллов. Пришёл тратить — и оказалось, что 1 балл = 0,3 ₽, а не 1 ₽. Ещё баллы сгорают через 3 месяца, а тратить их можно только у партнёров с наценкой 20%. В итоге из 10 000 баллов я смог получить только 3000 ₽ реальной выгоды. Рассказываю, почему теперь выбираю кэшбэк рублями.

В прошлом году я решил начать инвестировать. Скопил 100 000 ₽, выбрал облигации — надёжно, доходность 14%. Нашёл брокера по акции «0% комиссии за первые 3 месяца». Обрадовался, открыл счёт, купил облигации. Через год я заработал 14 000 ₽ купонами, а брокеру отдал 5000 ₽ комиссий. Реальная доходность упала с 14% до 7%. Рассказываю, на каких комиссиях я прогорел и как выбирать брокера сейчас.

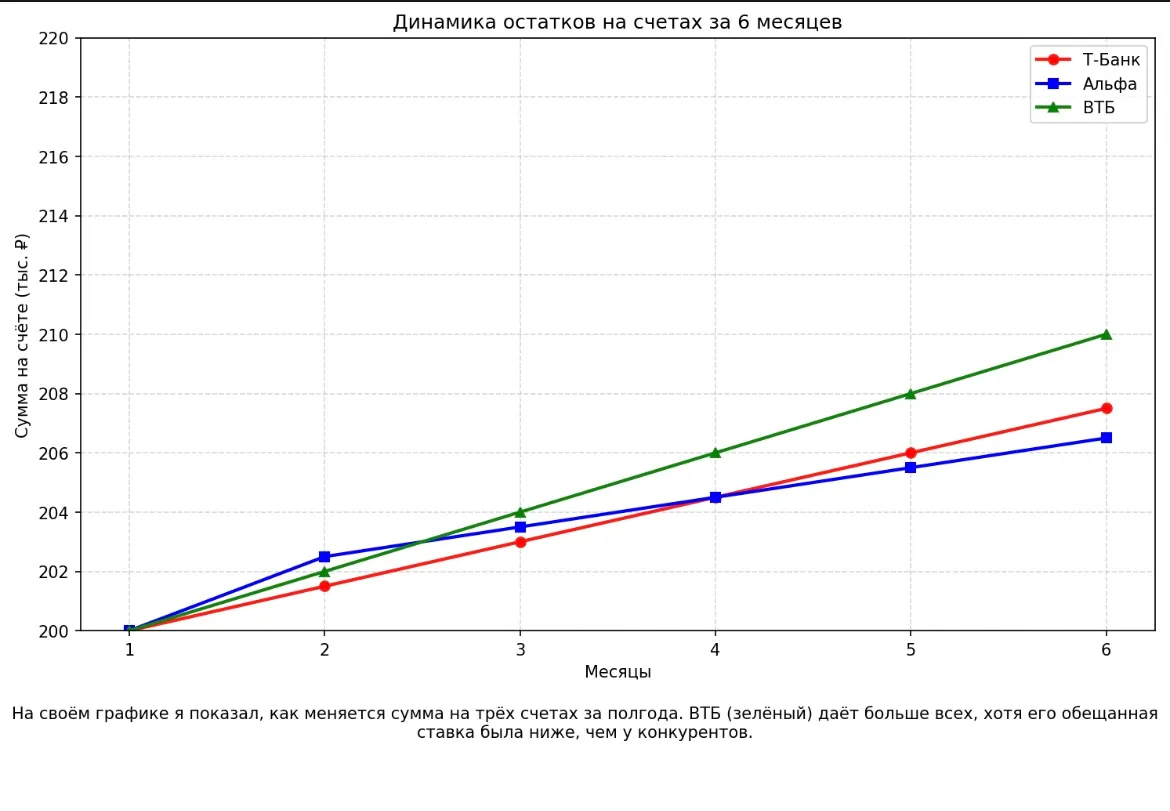

Полгода назад у меня появились свободные 200 000 ₽. Решил положить на накопительный счёт, чтобы деньги не лежали мёртвым грузом. Банки рекламировали ставки 13–14% годовых. Я выбрал три самых ярких предложения: Т-Банк (14% на остаток), Альфа-Банк (13,5% на первый месяц) и ВТБ (13% с капитализацией). А через три месяца обнаружил, что реальная доходность совсем не такая, как обещали.

Поднакопилась у меня некоторая сумма денег и разместила я их на накопительном счете Газпромбанка. Только вот проценты банк снизил. Уведомлений об этом никаких не прислал. Зашла в личный кабинет в день начисления очередных процентов и увидела, что процентная ставка с 14,5 упала до 13. Вот и начала я поиски новых предложений.

Самое ценное для меня в читательских постах - это личный опыт.