Кредиты в 2026 году !

Кредиты в 2026 году: ставки и регулирование

Рынок кредитования в России в 2026 году находится в переходной стадии. После периода жесткой денежно-кредитной политики Банк России взял курс на смягчение, что привело к постепенному снижению ключевой ставки. Это, в свою очередь, начало оказывать влияние на стоимость заемных средств. Однако снижение ставок происходит неравномерно, сопровождается ужесточением требований к заемщикам и активным регулированием со стороны Центрального банка, который стремится сдержать рост закредитованности населения.

Главным ориентиром для всего рынка остается ключевая ставка. На апрельском заседании 2026 года она была снижена до 14,5%. Эксперты ожидают, что эта тенденция сохранится: большинство прогнозов предполагают снижение ставки до 12% к концу 2026 года, а в 2027 году — до 8-10%. В июне рынок ждет девятое подряд снижение, вероятно, на 0,5 процентного пункта, хотя не исключен и более осторожный шаг в 0,25 п.п.. Несмотря на это, регулятор сохраняет осторожную риторику, не обещая легкого и быстрого снижения.

В сегменте потребительских кредитов ситуация остается непростой. Вслед за ключевой ставкой банки начали пересматривать проценты в сторону уменьшения. Однако реальное оживление наступит не скоро: одобрение получает лишь каждый пятый заемщик. Ставки по наиболее востребованным кредитам наличными продолжали расти вплоть до начала весны, достигнув 30,2% по краткосрочным ссудам и 19,1% по долгосрочным. Лишь в апреле рынок зафиксировал перелом, и кредиты подешевели примерно на 0,5–1%. При этом итоговая ставка для заемщика может составлять около 18,5%. Банки часто привлекают клиентов рекламными ставками от 7% до 9,9%, но такие условия обычно доступны лишь при покупке страховки или в рамках других акций.

Рынок ипотеки в 2026 году фактически разделился на два сегмента: коммерческий и льготный. Рыночные ставки по-прежнему высоки — летом 2026 года они составляют 17–23%. Эксперты сходятся во мнении, что при текущем уровне ставок ипотека становится недоступной для большинства семей. Например, ежемесячный платеж по однокомнатной квартире в московской новостройке может достигать 180-200 тысяч рублей. Поэтому ключевым драйвером рынка остаются государственные программы, на долю которых приходится около 80% всех выдач. Семейная ипотека (до 6%), IT-ипотека (до 6%), сельская ипотека (от 0,1 до 3%) и дальневосточная/арктическая ипотека (под 2%) продолжают действовать. Однако с 1 февраля 2026 года условия по семейной ипотеке ужесточились: теперь действует принцип «один кредит на семью», а также введен запрет на «донорские» схемы с участием третьих лиц. Более того, обсуждается возможная дифференциация ставки в зависимости от количества детей в семье. Тем, кто не может воспользоваться льготными программами, эксперты советуют либо подождать 1-2 года, когда ставки снизятся, либо накопить крупный первоначальный взнос.

Рынок автокредитования в 2026 году демонстрирует противоречивую динамику. С одной стороны, уровень отказов достиг 80%. С другой стороны, ставки по автокредитам снижаются. Средняя ставка на новые автомобили в I квартале 2026 года снизилась до 10,7%, а на автомобили с пробегом — до 21,54%. Некоторые банки предлагают ставки и вовсе около 3,7% при высоком первоначальном взносе. Вместе с тем выдачи кредитов упали до трехлетнего минимума из-за новых правил, запрещающих банкам учитывать «серые» доходы. В итоге средний чек автокредита превысил 1,5 млн рублей, а срок приблизился к шести годам.

Кредитные карты стали антилидерами по динамике удорожания. В отличие от других сегментов, их полная стоимость продолжает расти и достигла 54,3%. Это связано с высокими рисками невозврата в этом сегменте. Банки предлагают длинные льготные периоды (до 180 дней), но при снятии наличных и переводе средств проценты начисляются сразу.

Центральный банк РФ продолжает активную политику охлаждения перегретых сегментов. На III квартал 2026 года вводятся более жесткие макропруденциальные лимиты по нецелевым автокредитам и ипотечным кредитам на строящееся жилье. Внедряется вложенная система лимитов, ограничивающая долю кредитов заемщикам с показателем долговой нагрузки выше 50% и выше 80%. Кроме того, с 1 апреля 2026 года ужесточены требования к микрофинансовым организациям: общий лимит выплат по займу снижен до 100% от суммы долга. На рынке ожидается, что все эти меры будут способствовать более взвешенному подходу к кредитованию.

Для заемщиков 2026 год — время прагматичных решений. По потребительским кредитам стоит ориентироваться на ставку около 18,5% и быть готовым к отказу. По ипотеке — проверять возможность участия в льготных программах и рассматривать вариант накопления первоначального взноса. По автокредитам — увеличивать первоначальный взнос для получения более низкой ставки. И главное — внимательно изучать условия, не поддаваясь на рекламные обещания минимальных процентов без учета всех комиссий и страховок. Рынок находится в поворотной точке, и дальнейшее смягчение денежно-кредитной политики сделает кредиты доступнее, но банки и регулятор останутся избирательными.

P.S. "Уставший путник! Если ты дошёл до моей страницы и тебе не хватает сил испить из этого финансового источника📜, то просто прочти 💻 вступление и эпилог ➕ оцени инфографику 📈 📊 - я очень старалась😊" С.И.

P.S. Не ради славы и регалий я начинаю этот пост! С.И.

История №1

P. S. "Буду краткой - спасибо, что зашли в гости и решили дочитать эту трилогию!"

Дорогие друзья и коллеги!!! От души поздравляю вас с днем России!!! МИРА и Добра вам! 🇷🇺

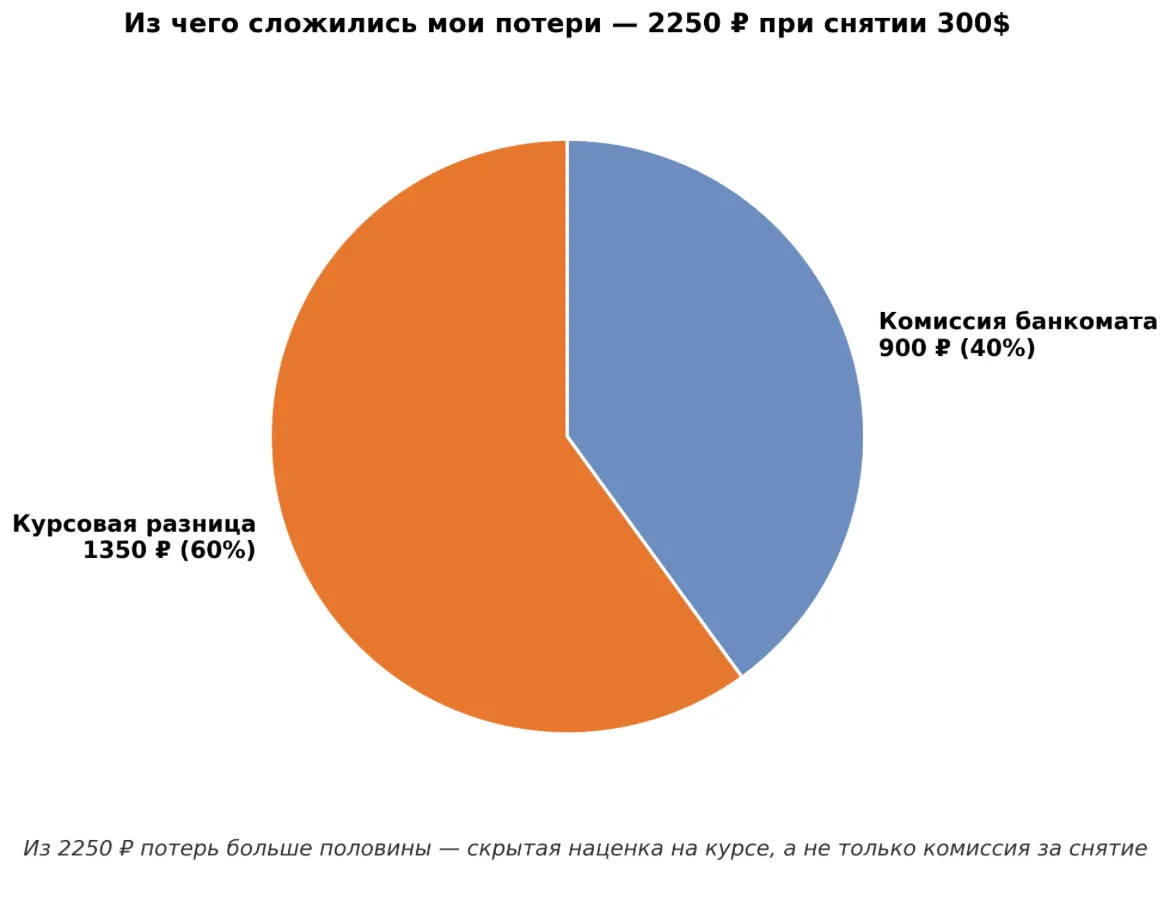

В прошлом месяце летал в Анталью на неделю. Решил не заморачиваться с обменником, а снять местные лиры прямо в банкомате по прилёту. Снял 300 долларов (примерно 27 000 ₽ по курсу тех дней). Вернулся домой, открыл выписку и офигел.

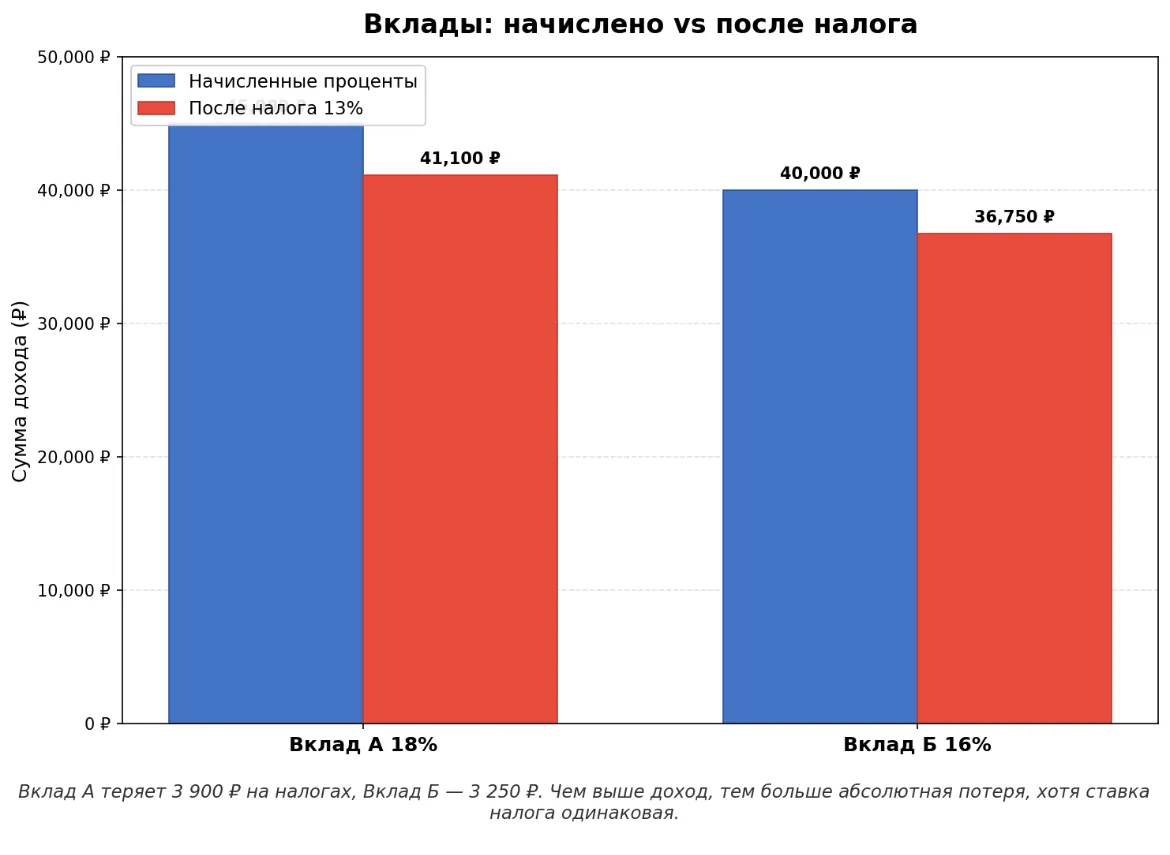

Полгода назад я решил положить 500 000 ₽, которые точно не понадобятся ближайшие 6 месяцев. Думал: «Возьму максимальную ставку — и всё». Но когда начал изучать условия, понял, что высокий процент — не всегда лучший выбор. Рассказываю на своём примере, из-за чего я потерял бы почти 12 000 ₽, если бы не вчитался в договор.

Полгода назад я оформил дебетовую карту с кэшбэком 5% баллами. Думал, умный — за 200 000 ₽ трат в месяц получу 10 000 ₽ кэшбэка. Копил баллы полгода, накопил 10 000 баллов. Пришёл тратить — и оказалось, что 1 балл = 0,3 ₽, а не 1 ₽. Ещё баллы сгорают через 3 месяца, а тратить их можно только у партнёров с наценкой 20%. В итоге из 10 000 баллов я смог получить только 3000 ₽ реальной выгоды. Рассказываю, почему теперь выбираю кэшбэк рублями.

В прошлом году я решил начать инвестировать. Скопил 100 000 ₽, выбрал облигации — надёжно, доходность 14%. Нашёл брокера по акции «0% комиссии за первые 3 месяца». Обрадовался, открыл счёт, купил облигации. Через год я заработал 14 000 ₽ купонами, а брокеру отдал 5000 ₽ комиссий. Реальная доходность упала с 14% до 7%. Рассказываю, на каких комиссиях я прогорел и как выбирать брокера сейчас.

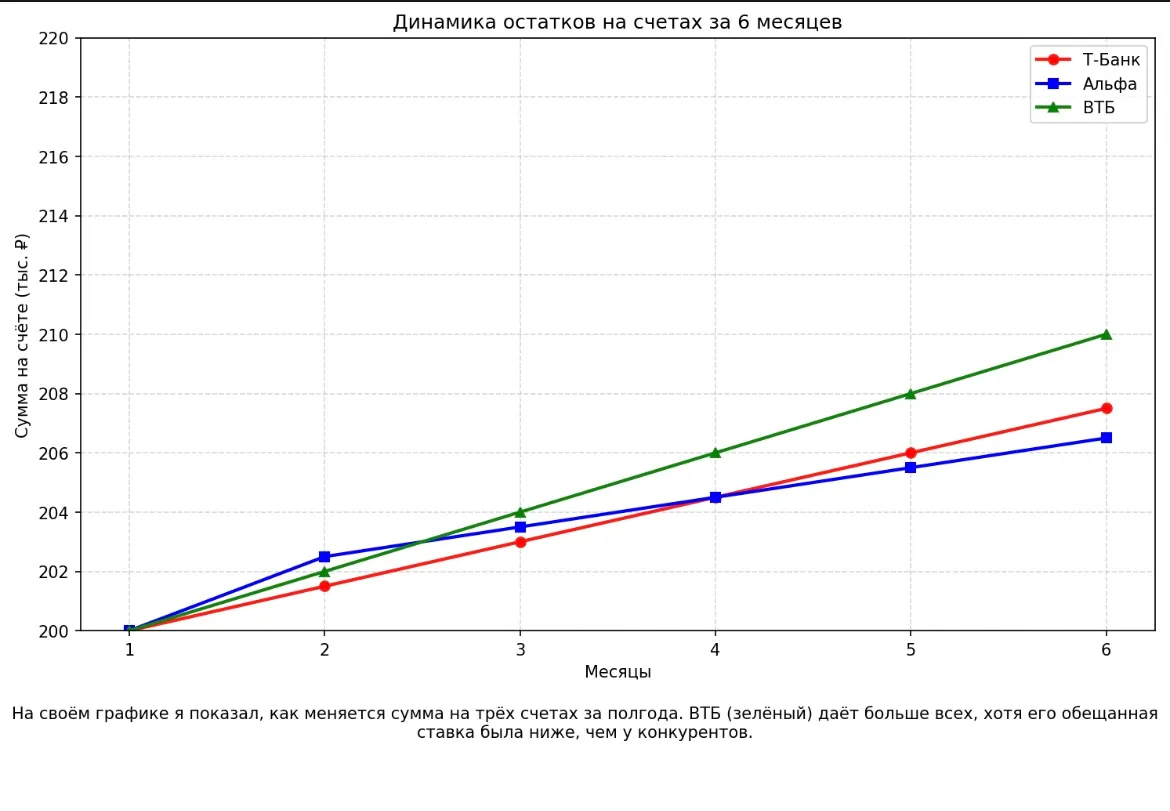

Полгода назад у меня появились свободные 200 000 ₽. Решил положить на накопительный счёт, чтобы деньги не лежали мёртвым грузом. Банки рекламировали ставки 13–14% годовых. Я выбрал три самых ярких предложения: Т-Банк (14% на остаток), Альфа-Банк (13,5% на первый месяц) и ВТБ (13% с капитализацией). А через три месяца обнаружил, что реальная доходность совсем не такая, как обещали.

Поднакопилась у меня некоторая сумма денег и разместила я их на накопительном счете Газпромбанка. Только вот проценты банк снизил. Уведомлений об этом никаких не прислал. Зашла в личный кабинет в день начисления очередных процентов и увидела, что процентная ставка с 14,5 упала до 13. Вот и начала я поиски новых предложений.

Самое ценное для меня в читательских постах - это личный опыт.

Всем здравствуйте и утро доброе! Я здесь впервые. Скажите пожалуйста кто знает всю информацию по карте. Какие привелегии и преимущества даёт карта банки ру?Можно ли снимать денежные средства с разных банкоматов и будет ли сниматься за это комиссия?Есть ли комиссия за обслуживание карты?

Не секрет, что наблюдается тенденция к снижению ставок по вкладам в большинстве банков. 19 июня состоится очередное заседание по ключевой ставке ЦБ.

Хорошо когда есть возможность пополнить вклад, в течение месяца пополнение - это достойное предложение. И срок хороший 5 месяцев для такой ставки.

НС ,, Мой счёт,, в РСХБ можно использовать для передержки своих , денежных средств , так и для своих накоплений в приветственный период по приветственной ставке в статусе ,, новый клиент ,,. НС доступен для открытия в дистанционном формате в Приложение банка или на бумажном носителе в отделении банка. Я пользуюсь этим нужным мне банковским продуктом РСХБ уже несколько лет. Что меня привлекает по этому НС и отличает его от других подобных продуктов в других банках: хочу заострить...

Пользуюсь этим НС в РСХБ уже много лети надо сказать , что с большим успехом . Он является флагманским продуктом в банке по размещению свободных средств. Заострю внимание , что в РСХБ может быть разные условия тарифа , по этому продукту в зависимости от даты его открытия , с чем я тоже сталкивалась.

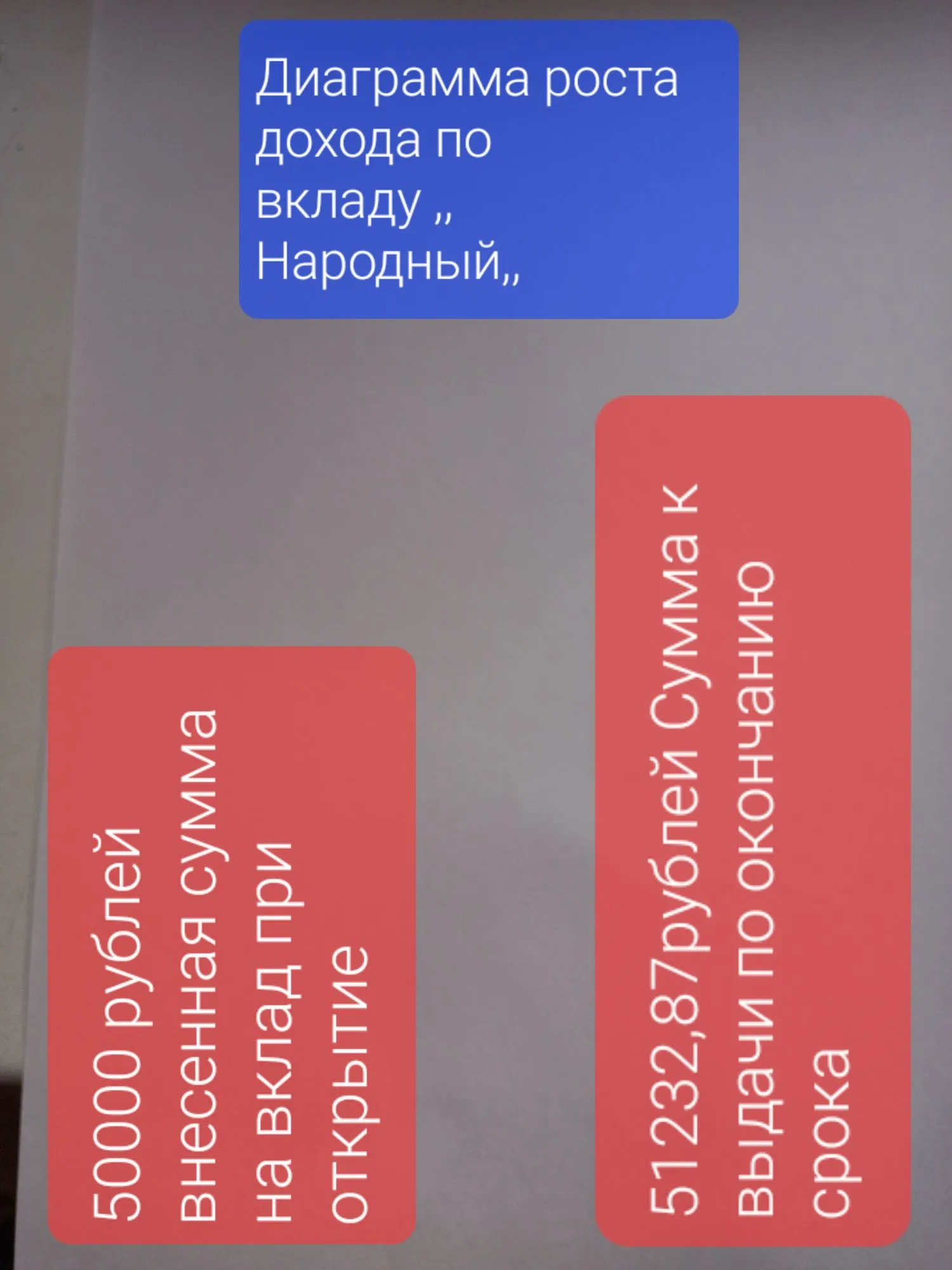

Вклад ,, Народный,, в банке ПСБ вернулся. в линейку дебетовых продуктов банка и предлагается к открытию клиентам с 5 июня 2026г. Хотя , вклад ,, Народный,, и новый совсем , но маркетологи банка ПСБ анонсировали его появление , как возвращение уже известного и популярного у нас вкладчикоа , ранее, вклада ,,Народный ,,. Этим отличным и можно сказать,, вкусным,, предложением , ранее , воспользовплся я , с большой выгодой для себя и сейчас , с...

Пользовался. Открывал и вклады :,,Народный ,, и ,,Народный +,, . по прмвеисвенным ставкам 👌. Правда не всё так гладко и быстро происходило по открытию этих вкладов , но по итогу все ОК. И вот , опять , вклад ,,Народный ,, уже к нам снова возвращается , что я , как клиент банка ПСБ приветствую на взаимовыгодной основе взаимодействия с банком, однозначно .