Снял 300$ в Турции и потерял 700 ₽ на пустом месте.

В прошлом месяце летал в Анталью на неделю. Решил не заморачиваться с обменником, а снять местные лиры прямо в банкомате по прилёту. Снял 300 долларов (примерно 27 000 ₽ по курсу тех дней). Вернулся домой, открыл выписку и офигел.

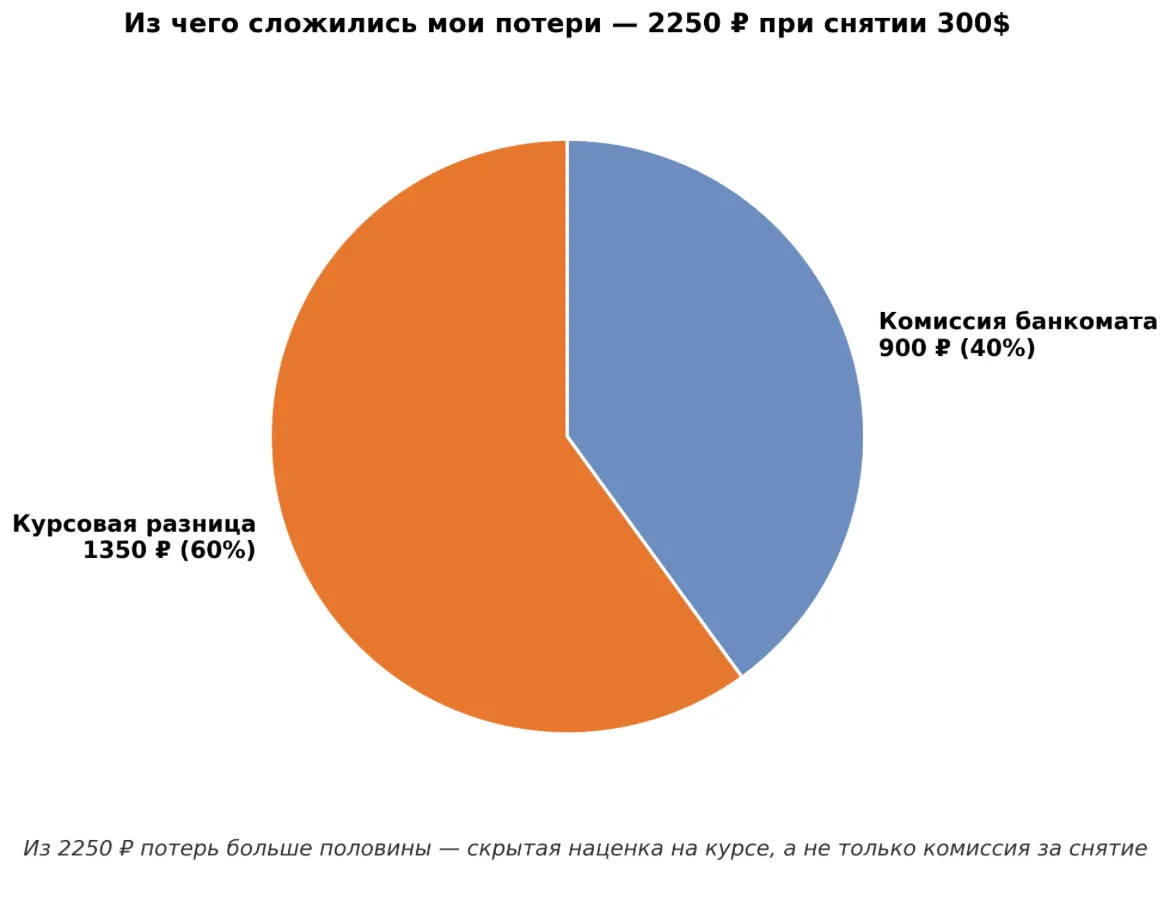

Я потерял 2250 ₽ на одной операции. А мог потерять всего 1500 ₽. Разница — 750 ₽. Рассказываю, как так вышло и что теперь делаю иначе.

Что я снимал и сколько потерял

У меня обычная дебетовая карта одного из крупных банков. В Турции я подошёл к банкомату, выбрал снятие в долларах (глупая привычка), а уже внутри банкомат сконвертировал их в лиры. В итоге прошла двойная конвертация: рубли → доллары → лиры.

Курс ЦБ в тот день был 92 ₽ за доллар. Курс моего банка — 96,5 ₽. Разница — 4,5 ₽ с каждого доллара. На 300 долларов это 1350 ₽ чистых потерь на курсе.

Плюс комиссия за снятие наличных за границей — 3%. Ещё 900 ₽.

Итого: 2250 ₽ ушло в никуда.

Сравниваю два варианта

Если бы я снимал той же картой, но в лирах напрямую, конвертация была бы только одна: рубли → лиры. Потери на курсе были бы чуть меньше, но комиссия 3% всё равно осталась. Грубо — около 1800 ₽ потерь.

А если бы я оформил специальную карту для путешествий, например Т-Банк Black или Яндекс Плюс, то конвертация шла бы почти по курсу ЦБ, а комиссии за снятие до 5000 ₽ в месяц вообще нет. Потери составили бы около 1500 ₽ (только минимальная курсовая разница).

Разница между обычной картой и картой для путешествий — 750 ₽. На одни только проценты и комиссии. С каждой поездки.

Где я ошибся

Ошибок три. Первая — не проверил реальный курс конвертации. Наивно думал, что банк даст курс, близкий к ЦБ. Вторая — снял в долларах, а не в местной валюте. Третья — не посмотрел тарифы на снятие за границей. Они были мелко прописаны в приложении, но я поленился.

Что теперь делаю иначе

Перед любой поездкой завожу отдельную дебетовую карту с двумя свойствами: конвертация по курсу ЦБ и отсутствие комиссии за снятие. В банкомате всегда выбираю местную валюту — лиры, баты, дирхамы. И заранее проверяю актуальные тарифы на Банки.ру, потому что условия меняются часто.

Мой выбор сейчас

Я выбрал Т-Банк Black. Курс действительно близок к ЦБ, снятие до 5000 ₽ в месяц без комиссии, за границей работает стабильно. Яндекс Плюс даёт почти то же самое, но у меня просто не было с ними счёта.

Что советую вам

Не снимайте доллары или евро за границей. Всегда выбирайте местную валюту. Перед поездкой проверьте на Банки.ру рейтинг карт для путешествий и посмотрите комиссии. Разница в 500–1000 ₽ с каждых 300$ — это не копейки, это полноценный ужин или сувениры.

P.S. "Уставший путник! Если ты дошёл до моей страницы и тебе не хватает сил испить из этого финансового источника📜, то просто прочти 💻 вступление и эпилог ➕ оцени инфографику 📈 📊 - я очень старалась😊" С.И.

История №1

P. S. "Буду краткой - спасибо, что зашли в гости и решили дочитать эту трилогию!"

Р. S. "В любом деле главное чётко поставить цель и тогда вся Вселенная будет тебе помогать!" С. И.

Дорогие друзья и коллеги!!! От души поздравляю вас с днем России!!! МИРА и Добра вам! 🇷🇺

Полгода назад я решил положить 500 000 ₽, которые точно не понадобятся ближайшие 6 месяцев. Думал: «Возьму максимальную ставку — и всё». Но когда начал изучать условия, понял, что высокий процент — не всегда лучший выбор. Рассказываю на своём примере, из-за чего я потерял бы почти 12 000 ₽, если бы не вчитался в договор.

Полгода назад я оформил дебетовую карту с кэшбэком 5% баллами. Думал, умный — за 200 000 ₽ трат в месяц получу 10 000 ₽ кэшбэка. Копил баллы полгода, накопил 10 000 баллов. Пришёл тратить — и оказалось, что 1 балл = 0,3 ₽, а не 1 ₽. Ещё баллы сгорают через 3 месяца, а тратить их можно только у партнёров с наценкой 20%. В итоге из 10 000 баллов я смог получить только 3000 ₽ реальной выгоды. Рассказываю, почему теперь выбираю кэшбэк рублями.

В прошлом году я решил начать инвестировать. Скопил 100 000 ₽, выбрал облигации — надёжно, доходность 14%. Нашёл брокера по акции «0% комиссии за первые 3 месяца». Обрадовался, открыл счёт, купил облигации. Через год я заработал 14 000 ₽ купонами, а брокеру отдал 5000 ₽ комиссий. Реальная доходность упала с 14% до 7%. Рассказываю, на каких комиссиях я прогорел и как выбирать брокера сейчас.

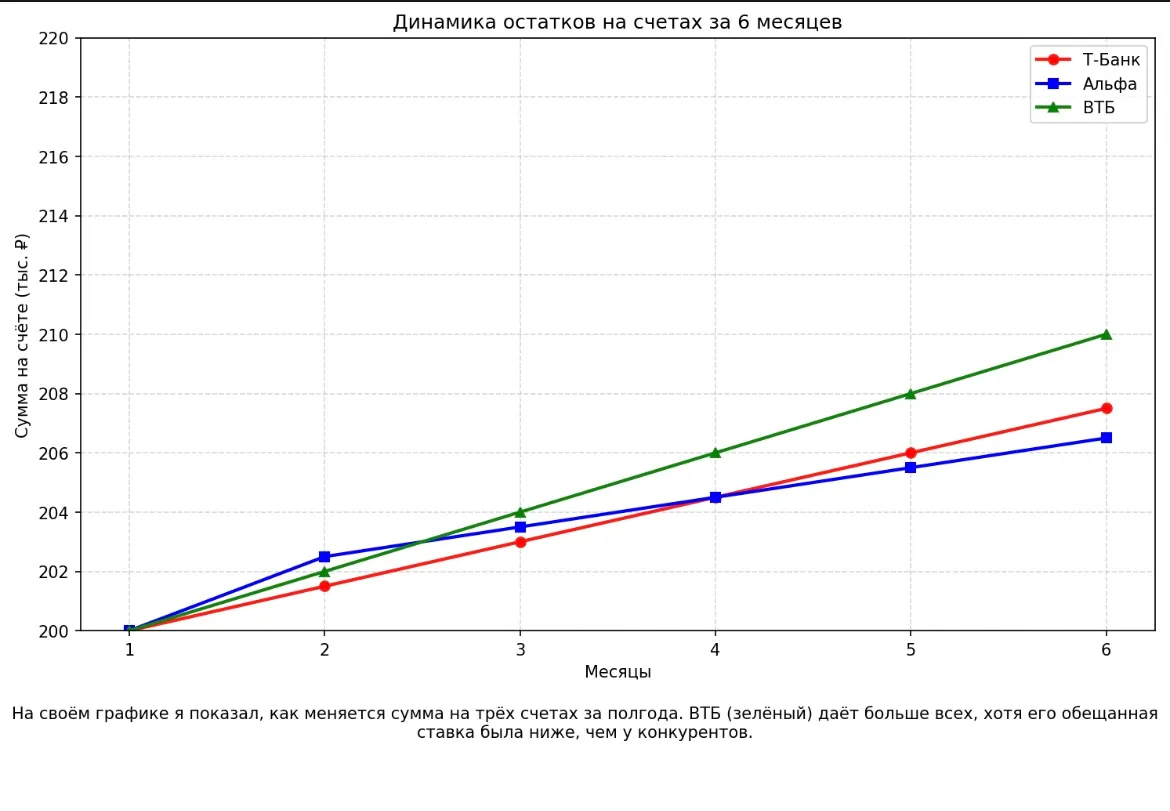

Полгода назад у меня появились свободные 200 000 ₽. Решил положить на накопительный счёт, чтобы деньги не лежали мёртвым грузом. Банки рекламировали ставки 13–14% годовых. Я выбрал три самых ярких предложения: Т-Банк (14% на остаток), Альфа-Банк (13,5% на первый месяц) и ВТБ (13% с капитализацией). А через три месяца обнаружил, что реальная доходность совсем не такая, как обещали.

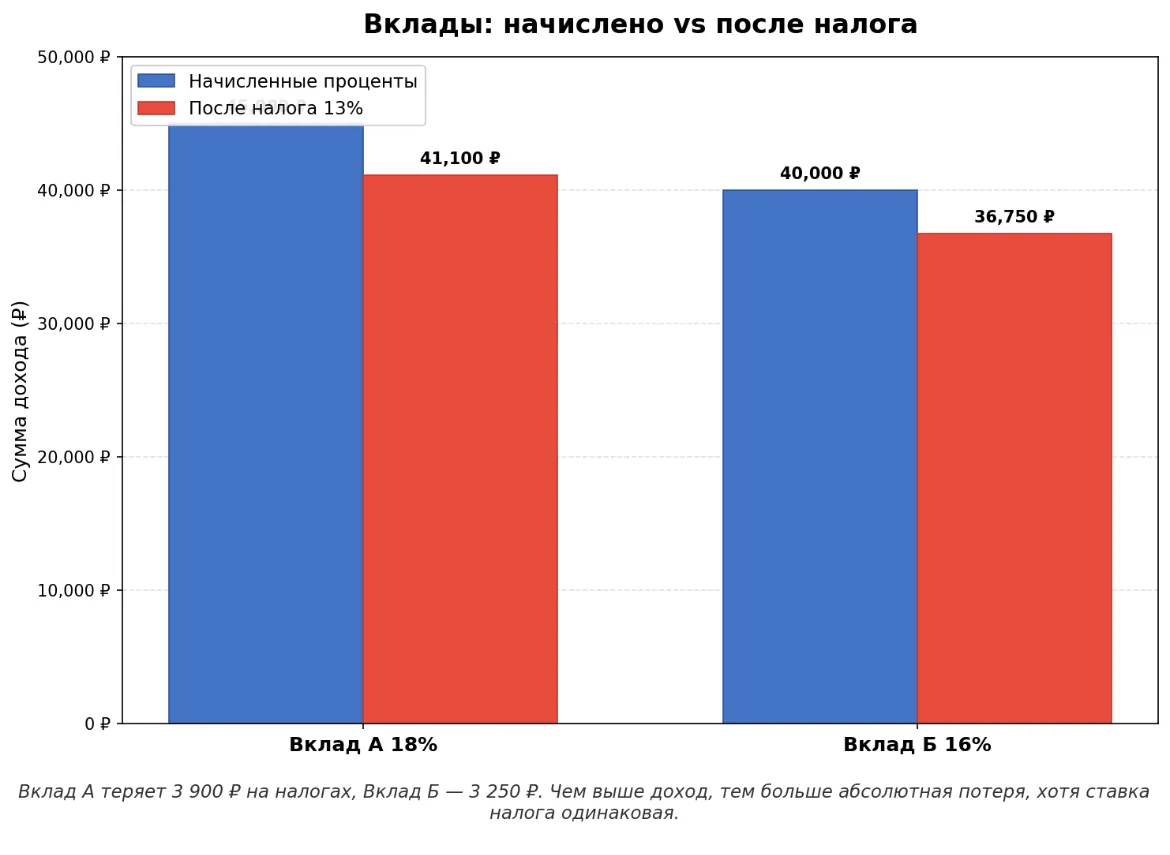

Поднакопилась у меня некоторая сумма денег и разместила я их на накопительном счете Газпромбанка. Только вот проценты банк снизил. Уведомлений об этом никаких не прислал. Зашла в личный кабинет в день начисления очередных процентов и увидела, что процентная ставка с 14,5 упала до 13. Вот и начала я поиски новых предложений.

Самое ценное для меня в читательских постах - это личный опыт.

Всем здравствуйте и утро доброе! Я здесь впервые. Скажите пожалуйста кто знает всю информацию по карте. Какие привелегии и преимущества даёт карта банки ру?Можно ли снимать денежные средства с разных банкоматов и будет ли сниматься за это комиссия?Есть ли комиссия за обслуживание карты?

Не секрет, что наблюдается тенденция к снижению ставок по вкладам в большинстве банков. 19 июня состоится очередное заседание по ключевой ставке ЦБ.

Хорошо когда есть возможность пополнить вклад, в течение месяца пополнение - это достойное предложение. И срок хороший 5 месяцев для такой ставки.

НС ,, Мой счёт,, в РСХБ можно использовать для передержки своих , денежных средств , так и для своих накоплений в приветственный период по приветственной ставке в статусе ,, новый клиент ,,. НС доступен для открытия в дистанционном формате в Приложение банка или на бумажном носителе в отделении банка. Я пользуюсь этим нужным мне банковским продуктом РСХБ уже несколько лет. Что меня привлекает по этому НС и отличает его от других подобных продуктов в других банках: хочу заострить...

Пользуюсь этим НС в РСХБ уже много лети надо сказать , что с большим успехом . Он является флагманским продуктом в банке по размещению свободных средств. Заострю внимание , что в РСХБ может быть разные условия тарифа , по этому продукту в зависимости от даты его открытия , с чем я тоже сталкивалась.

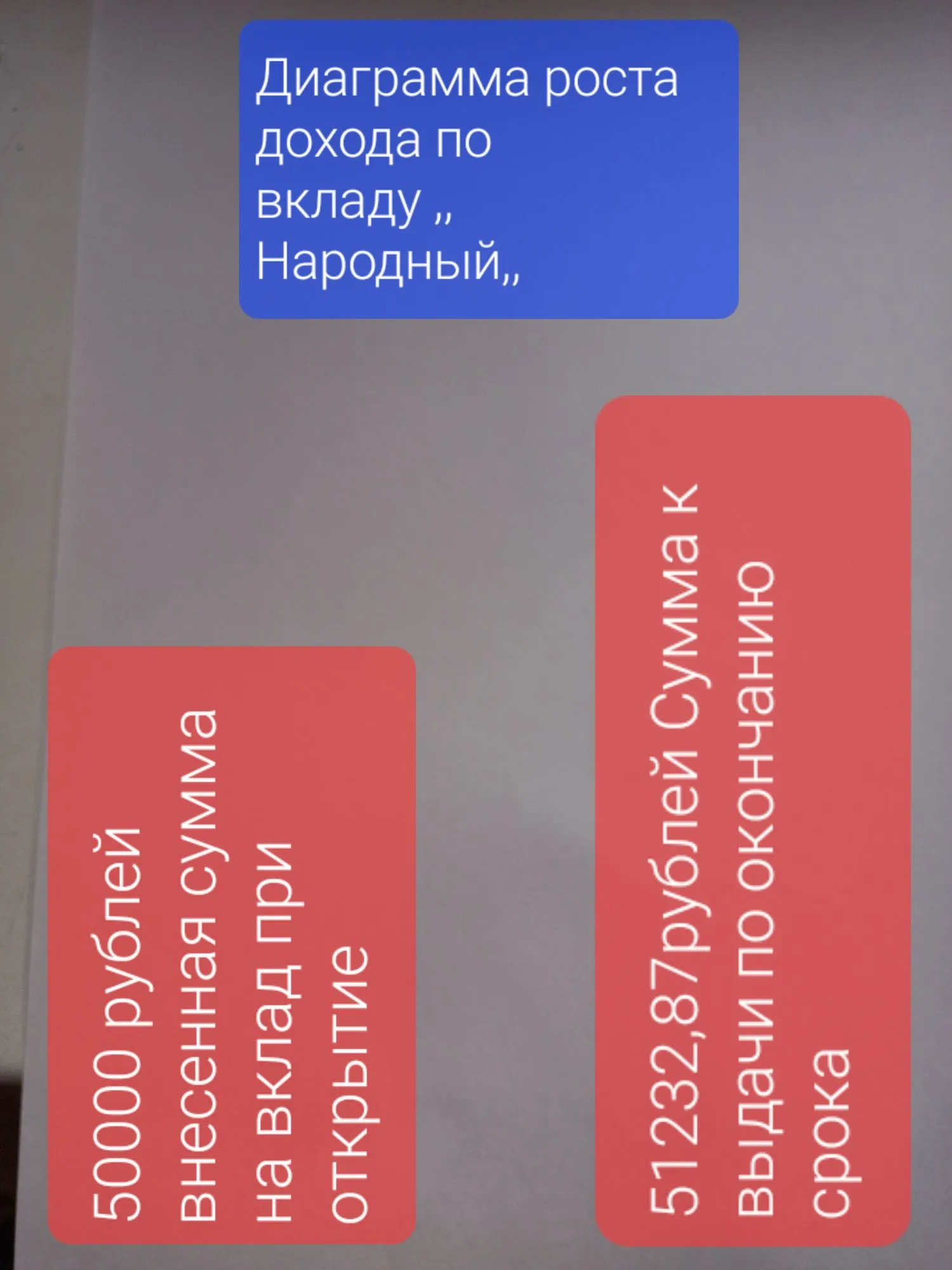

Вклад ,, Народный,, в банке ПСБ вернулся. в линейку дебетовых продуктов банка и предлагается к открытию клиентам с 5 июня 2026г. Хотя , вклад ,, Народный,, и новый совсем , но маркетологи банка ПСБ анонсировали его появление , как возвращение уже известного и популярного у нас вкладчикоа , ранее, вклада ,,Народный ,,. Этим отличным и можно сказать,, вкусным,, предложением , ранее , воспользовплся я , с большой выгодой для себя и сейчас , с...

Пользовался. Открывал и вклады :,,Народный ,, и ,,Народный +,, . по прмвеисвенным ставкам 👌. Правда не всё так гладко и быстро происходило по открытию этих вкладов , но по итогу все ОК. И вот , опять , вклад ,,Народный ,, уже к нам снова возвращается , что я , как клиент банка ПСБ приветствую на взаимовыгодной основе взаимодействия с банком, однозначно .

В нашем сообществе «Диалоги» регулярно гремят шекспировские страсти: «Караул! Мошенники! Банк крадет мои кровные, куда смотрит полиция?!». Недавно наткнулась на очередной крик души — у автора поста неизвестный сайт дважды умыкнул по 349 рублей. И виноват в этом, разумеется, дырявый банковский финтех.