Интерес россиян к долгосрочным программам страхования жизни вырос в 2,5 раза

В 2025 году россияне все чаще используют инвестиционно-накопительное страхование жизни как инструмент для решения конкретных финансовых задач – от получения гарантированной доходности до формирования долгосрочного капитала. К таким выводам пришли аналитики СК «Росгосстрах Жизнь», изучив поведение клиентов на основе данных собственного портфеля договоров. Компания входит в топ-5 страховщиков на рынке страхования жизни по объему резервов и сборов.

Одна из ключевых тенденций – рост интереса к длительным программам. Средний срок, на который клиенты заключали договоры в 2025 году составил 11 лет, что на 4 года больше, чем годом ранее. Количество договоров на 3 года, 5 и 15 лет увеличилось в 2,5 раза по сравнению с 2024 годом. Свыше половины (51%) клиентов оформляют полисы на 5 лет и более, стремясь сохранить привлекательную доходность на долгий период на фоне снижения процентных ставок.

Эксперты СК «Росгосстрах Жизнь» указывают на существенный приток клиентов во всех возрастных категориях. Наиболее заметная динамика наблюдается среди молодого поколения: количество полисов, оформленных клиентами 20-22 лет, выросло в 3 раза, 23-28 лет – в 1,5-2 раза. Финансовое поведение различается в зависимости от возраста. Молодежь в основном заключает договоры с гарантированной доходностью сроком от 2 до 5 лет, тогда как более взрослые люди, уже сформировавшие капитал, используют страхование жизни как инструмент его сохранения и диверсификации, но добавляют в свой портфель и более рисковые инструменты.

Изменилась и гендерная структура спроса. Так, доля женщин, оформивших полисы страхования жизни, выросла с 57% в 2024 году до 66% в 2025 году.

Клиентская база остается широко диверсифицированной по всей России. В топ-10 регионов входят Москва и Московская область (18%), Санкт-Петербург (8%), Свердловская область (5%), Краснодарский край (4%), Республика Татарстан (3%), Самарская и Ростовская области (по 3%), Новосибирская, Нижегородская области и Пермский край (по 2%). Географическое распределение компании схоже с рыночным, где регионы-лидеры по сборам – Москва и Московская область, Санкт-Петербург, Краснодарский край, республики Татарстан и Башкортостан, Ростовская, Тюменская, Самарская и Свердловская области.

«Согласно нашему анализу портфеля договоров, сегодня россияне стремятся зафиксировать доходность на длительный срок и при этом используют страхование жизни в качестве гибкого решения с привлекательными условиями. Средний срок договоров на уровне 11 лет — это отличный показатель. Нам удалось добиться такого результата за счет улучшения ликвидности продукта, который позволяет заработать на вложениях в облигации федерального займа в условиях снижения ключевой ставки. Наша компания первая на рынке предложила программу, которая, при досрочном выходе из нее, вместо штрафов дает возможность увеличить рыночную стоимость активов на 2%, при выходе из нее в первый год. И мы видим, что такой подход понравился нашим клиентам: их не пугает срок оформления полиса до 15 лет, они знают, что смогут по рыночным котировкам выйти из продукта, и готовы на более длинные инвестиции», - отмечает директор по сберегательным продуктам СК «Росгосстрах Жизнь» Борис Борзунов.

Он также подчеркивает, что россияне чаще всего оформляют полисы накопительного страхования жизни с гарантированной доходностью. Причем делают это люди разных возрастных групп, выбирая их в качестве альтернативы банковским инструментам с коротким горизонтом. При этом клиенты предпочитают программы с единовременными взносами, их доля составляет 58%, тогда как 42% заключают договоры с регулярными взносами.

P.S. "Уставший путник! Если ты дошёл до моей страницы и тебе не хватает сил испить из этого финансового источника📜, то просто прочти 💻 вступление и эпилог ➕ оцени инфографику 📈 📊 - я очень старалась😊" С.И.

История №1

P. S. "Буду краткой - спасибо, что зашли в гости и решили дочитать эту трилогию!"

Р. S. "В любом деле главное чётко поставить цель и тогда вся Вселенная будет тебе помогать!" С. И.

Дорогие друзья и коллеги!!! От души поздравляю вас с днем России!!! МИРА и Добра вам! 🇷🇺

📃 По состоянию на 15 июня 2026 года наша команда, адаптировавшись к многочисленным последним изменениям, полностью завершила работу над 55 заявлениями в OFAC.

В период акции с 15.06.2026 по 31.07.2026 новые клиенты ВТБ старше 18 лет, оформившие дебетовую карту, имеют возможность выбрать категорию кешбэка «10% на все». Максимальная сумма начисления в категории 1 000 рублей.

В период акции с 15.06.2026 по 31.07.2026 новые клиенты ВТБ старше 18 лет, оформившие дебетовую карту, имеют возможность выбрать категорию кешбэка «10% на все». Максимальная сумма начисления в категории 1 000 рублей.

Нефть ушла в пике, но успела схватиться за соломинку: утром в пятницу баррель Brent стоил уже не $83,05, а чуть выше — $83,62. Однако радоваться рано: от вчерашнего закрытия рынок всё ещё в минусе на внушительные 4,25%.

Кредиты в 2026 году: ставки и регулирование

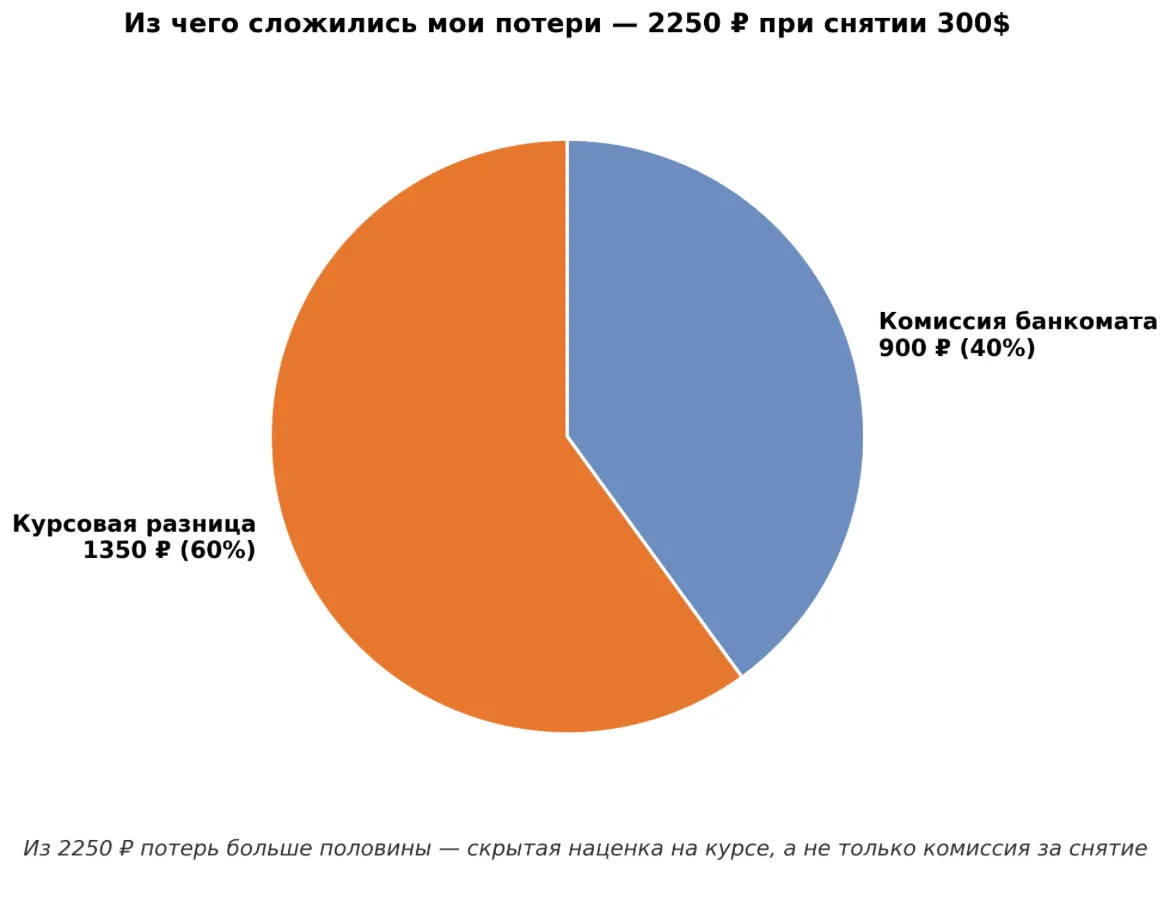

В прошлом месяце летал в Анталью на неделю. Решил не заморачиваться с обменником, а снять местные лиры прямо в банкомате по прилёту. Снял 300 долларов (примерно 27 000 ₽ по курсу тех дней). Вернулся домой, открыл выписку и офигел.

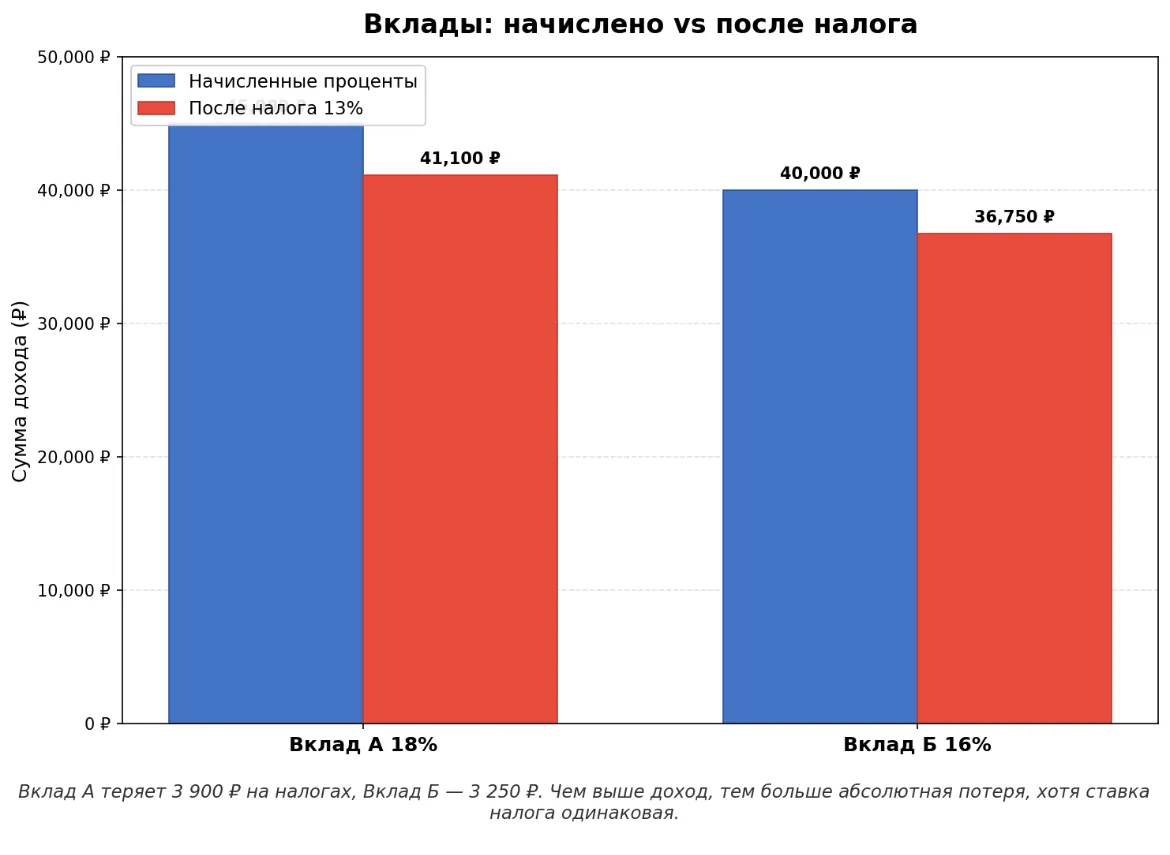

Полгода назад я решил положить 500 000 ₽, которые точно не понадобятся ближайшие 6 месяцев. Думал: «Возьму максимальную ставку — и всё». Но когда начал изучать условия, понял, что высокий процент — не всегда лучший выбор. Рассказываю на своём примере, из-за чего я потерял бы почти 12 000 ₽, если бы не вчитался в договор.

Полгода назад я оформил дебетовую карту с кэшбэком 5% баллами. Думал, умный — за 200 000 ₽ трат в месяц получу 10 000 ₽ кэшбэка. Копил баллы полгода, накопил 10 000 баллов. Пришёл тратить — и оказалось, что 1 балл = 0,3 ₽, а не 1 ₽. Ещё баллы сгорают через 3 месяца, а тратить их можно только у партнёров с наценкой 20%. В итоге из 10 000 баллов я смог получить только 3000 ₽ реальной выгоды. Рассказываю, почему теперь выбираю кэшбэк рублями.

В прошлом году я решил начать инвестировать. Скопил 100 000 ₽, выбрал облигации — надёжно, доходность 14%. Нашёл брокера по акции «0% комиссии за первые 3 месяца». Обрадовался, открыл счёт, купил облигации. Через год я заработал 14 000 ₽ купонами, а брокеру отдал 5000 ₽ комиссий. Реальная доходность упала с 14% до 7%. Рассказываю, на каких комиссиях я прогорел и как выбирать брокера сейчас.