Рефинансирование или реструктуризация? В чём разница и когда что выбрать

Эти два слова часто путают, а банки этим пользуются.

Между тем разница принципиальная, и выбор не того инструмента может стоить вам десятки тысяч рублей переплаты или испорченную кредитную историю на несколько лет вперёд.

Реструктуризация - это когда вы договариваетесь с вашим же банком об изменении условий текущего кредита.

Банк может снизить ежемесячный платёж, увеличив срок, предоставить кредитные каникулы или временно снизить ставку. Звучит хорошо, но есть важный нюанс: реструктуризация отражается в кредитной истории как негативная отметка, но только если до этого были просрочки. Поэтому бояться ее не надо. Но банки воспринимают её как сигнал, что заёмщик не справляется с нагрузкой. Плюс общая переплата по кредиту вырастет, ведь срок увеличивается, а проценты продолжают начисляться всё это время.

Когда это всё же имеет смысл: если вы уже просрочили платежи или вот-вот просрочите, и других вариантов нет. В этом случае реструктуризация лучше, чем просрочка, она хотя бы остановит начисление штрафов и пеней и ситуация не будет ухудшаться с каждым днём.

Рефинансирование - это погашение старого кредита новым, часто в другом банке.

Вы берёте кредит на лучших условиях и закрываете им старый. Никакой негативной отметки в кредитной истории не появляется - наоборот, закрытый кредит работает в плюс к вашему рейтингу заёмщика.

Когда это выгодно: если ставка по новому кредиту хотя бы на 2-3 процентных пункта ниже текущей, и до конца выплат ещё больше половины срока. Если кредит почти погашен - рефинансировать смысла нет, вы уже выплатили основную часть процентов в самом начале. Также, если ключевая ставка высокая, то рефинансирование практически невозможно. Эффективнее работает при низких ставках.

Главное правило простое: если у вас всё хорошо с платежами - идите рефинансировать. Если уже горит и платить нечем - договаривайтесь о реструктуризации. И никогда не делайте наоборот, цена ошибки слишком высока.

А вам приходилось сталкиваться с Реструктуризацией или Рефинансированием долга? Рассказывайте свои истории в комментариях.

P.S. "Уставший путник! Если ты дошёл до моей страницы и тебе не хватает сил испить из этого финансового источника📜, то просто прочти 💻 вступление и эпилог ➕ оцени инфографику 📈 📊 - я очень старалась😊" С.И.

История №1

P.S. Не ради славы и регалий я начинаю этот пост! С.И.

Дорогие друзья и коллеги!!! От души поздравляю вас с днем России!!! МИРА и Добра вам! 🇷🇺

Хочу поделится с пользователями площадки Диалога , своим опытом по открытию выгодных , на мой взгляд вкладов, в банке ВТБ., на это раз,в данном своем посте. Клиентом этого банка я уже являюсь давно и, переодически, открываю там дебетовые банковские продукты: вклады и НС в статусе ,, новый клиент,, или ,, новые деньги ,,. Отслеживаю выгодные банковские предложения и изменения. На этот раз,открыла свои вклады только вчера , 10 июня 2026г , чтоьы поймать выгоду, поэтому...

Фразы вроде «ставка Швейцарского Нац Банка на нуле» сейчас звучат почти как прогноз погоды.

Когда закончился мой предыдущий вклад, я автоматически продлил его в том же банке. Ставка казалась нормальной, и я не стал сравнивать предложения.

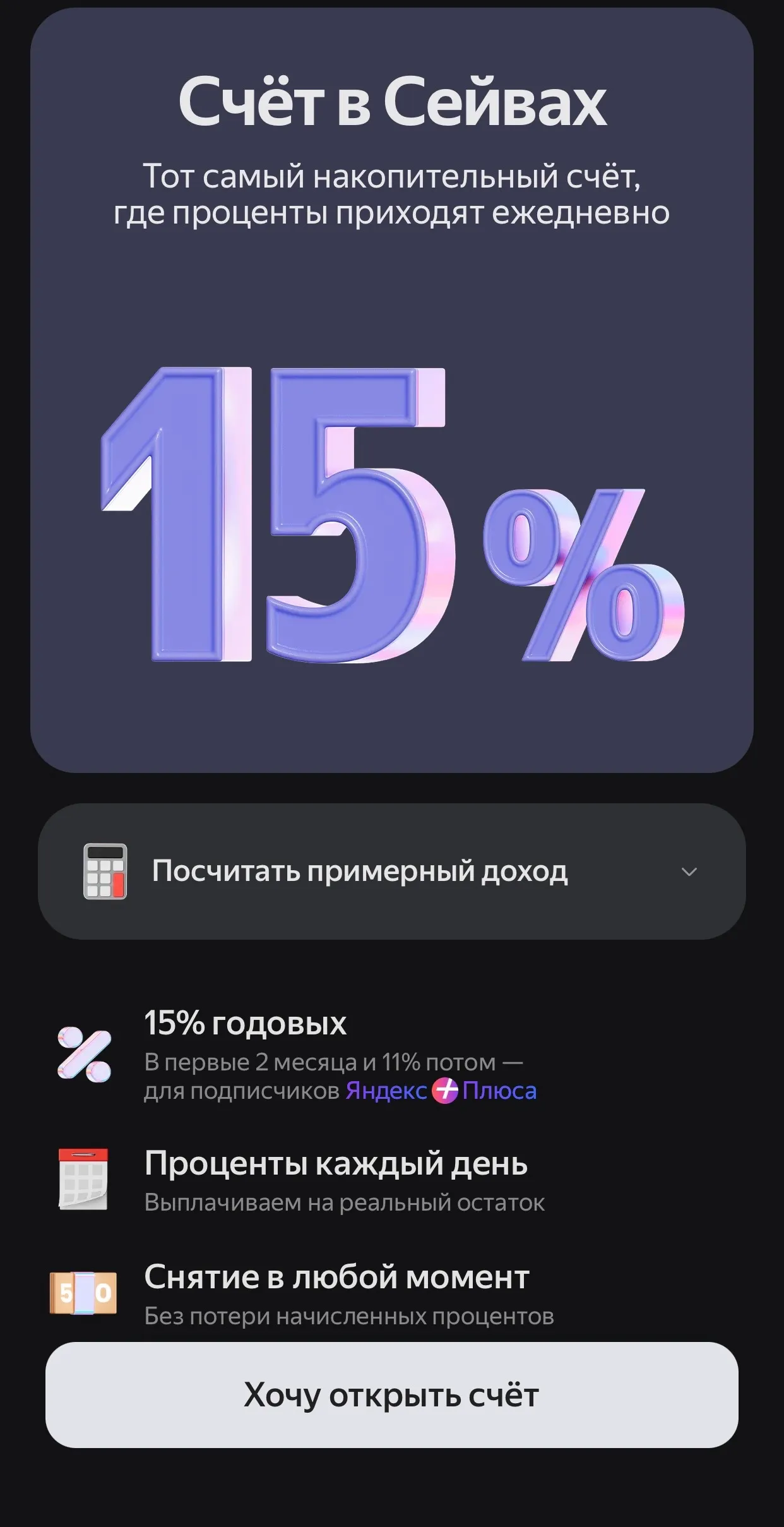

Я бы хотел рассказать об отличном варианте накопительного счёта, которым пользуюсь лично.

И в самом деле, 15% - отличное предложение на сегодня. Спасибо за пост. Яндекс Банк совсем вылетел у меня из головы, надо воспользоваться выгодной ставкой

Какой счет выбрать для ребенка, которому скоро 14 лет? Нет, не для его пользования. Счет нужен для хранения денег, их преумножения. Но ребенок их видеть не должен (поэтому Сбер отлетает). Да, с разрешения опеки. Сумма? Несколько сотен. Какие предложения?

Многие думают, что закрыть кредитную карту просто: разрезал, выбросил и забыл.

Лето — это время, когда расходы резко возрастают. Планируя свой отпуск, я столкнулся с дилеммой: накопить всю сумму заранее или воспользоваться кредитной картой с длительным льготным периодом, чтобы не выдергивать деньги из оборота (или вкладов) прямо перед поездкой.

В 2025 году россияне все чаще используют инвестиционно-накопительное страхование жизни как инструмент для решения конкретных финансовых задач – от получения гарантированной доходности до формирования долгосрочного капитала. К таким выводам пришли аналитики СК «Росгосстрах Жизнь», изучив поведение клиентов на основе данных собственного портфеля договоров. Компания входит в топ-5 страховщиков на рынке страхования жизни по объему резервов и сборов.

📃 По состоянию на 15 июня 2026 года наша команда, адаптировавшись к многочисленным последним изменениям, полностью завершила работу над 55 заявлениями в OFAC.

В период акции с 15.06.2026 по 31.07.2026 новые клиенты ВТБ старше 18 лет, оформившие дебетовую карту, имеют возможность выбрать категорию кешбэка «10% на все». Максимальная сумма начисления в категории 1 000 рублей.