Как читать кредитный договор. Пункты, которые пропускают, а потом жалеют

Многие берут кредит, глядя только на "низкую ставку" и сумму ежемесячного платежа. А потом удивляются почему переплатили вдвое больше. В июне 2026 года особенно важно перечитать договор трижды и вот на что смотреть в первую очередь.

1️⃣ Полная стоимость кредита (ПСК): смотрите не на рекламу, а в квадрат

В правом верхнем углу первой страницы договора есть "волшебный квадратик". По закону он занимает не менее 5% площади листа, и в нём прописана ПСК в процентах годовых, это ваша реальная переплата со всеми процентами, страховками и комиссиями. Рекламная ставка в 9,9% годовых в этом квадрате превращается в 25-30%, а то и выше. В марте 2026 года средняя полная стоимость по кредитным картам достигла 54,3% годовых - это абсолютный рекорд за последние годы. Если в договоре нет такого квадрата или его пытаются спрятать, не подписывайте ничего, пока не покажут.

2️⃣ Страховки и допуслуги: у вас есть 30 дней, чтобы вернуть деньги

Фразы сотрудника: "Без страховки мы не одобрим кредит" или "Это обязательное условие программы" - незаконное навязывание услуги. По закону 30 дней, чтобы отказаться от любой навязанной страховки (так называемый период охлаждения). Срок отсчитывается со дня подписания договора. Если уложились, страховщик обязан вернуть всю сумму пропорционально неистекшему сроку - просто напишите заявление в свободной форме. Банк России и ФАС в совместном письме ещё раз подчеркнули: недопустимо навязывать заёмщику конкретную страховую компанию, обещая пониженную ставку.

3️⃣ Условия досрочного погашения: ваш главный козырь

Вы имеете право досрочно погасить кредит полностью или частично в любой момент, и банк не может взять за это комиссию или штраф. Это прямо запрещено законом. Однако в договоре могут быть технические ограничения: например, минимальная сумма досрочного взноса через онлайн-банк или требование уведомить кредитора за 30 дней. Уточните это до подписания.

💎 Что ещё нового в 2026 году

С 1 апреля снижена максимальная переплата по краткосрочным займам до года - теперь она не может превышать 100% от суммы долга вместо прежних 130%. Для МФО, где берут 10 000 ₽ на месяц под 0,8% в день, это ограничение указано на первой странице договора. С 9 января ужесточены штрафы за навязывание любых дополнительных услуг.

Короткий итог: Всегда ищите квадрат ПСК. Отказывайтесь от навязанной страховки в первые 30 дней. Проверяйте условия досрочного погашения до подписи. Кредитный договор - это не формальность, а ваши деньги. Чем внимательнее вы его прочитаете, тем меньше шансов, что банк заработает на вас лишнее.

А вы сталкивались с сюрпризами в кредитном договоре? Делитесь в комментариях.

P.S. "Уставший путник! Если ты дошёл до моей страницы и тебе не хватает сил испить из этого финансового источника📜, то просто прочти 💻 вступление и эпилог ➕ оцени инфографику 📈 📊 - я очень старалась😊" С.И.

История №1

P.S. Не ради славы и регалий я начинаю этот пост! С.И.

Дорогие друзья и коллеги!!! От души поздравляю вас с днем России!!! МИРА и Добра вам! 🇷🇺

Хочу поделится с пользователями площадки Диалога , своим опытом по открытию выгодных , на мой взгляд вкладов, в банке ВТБ., на это раз,в данном своем посте. Клиентом этого банка я уже являюсь давно и, переодически, открываю там дебетовые банковские продукты: вклады и НС в статусе ,, новый клиент,, или ,, новые деньги ,,. Отслеживаю выгодные банковские предложения и изменения. На этот раз,открыла свои вклады только вчера , 10 июня 2026г , чтоьы поймать выгоду, поэтому...

Многие до сих пор думают, что грейс-период на кредитной карте это просто бесплатные деньги до зарплаты. А потом искренне удивляются, когда банк начисляет проценты. Давайте разберемся на конкретных цифрах и условиях топовых банков, как эта схема работает в плюс, а как - в минус.

Многие воспринимают кэшбэк как подарок от банка. На деле это хорошо выстроенная система, где банк не теряет ни копейки. Разберём, как это устроено изнутри.

Эти два слова часто путают, а банки этим пользуются.

Фразы вроде «ставка Швейцарского Нац Банка на нуле» сейчас звучат почти как прогноз погоды.

Когда закончился мой предыдущий вклад, я автоматически продлил его в том же банке. Ставка казалась нормальной, и я не стал сравнивать предложения.

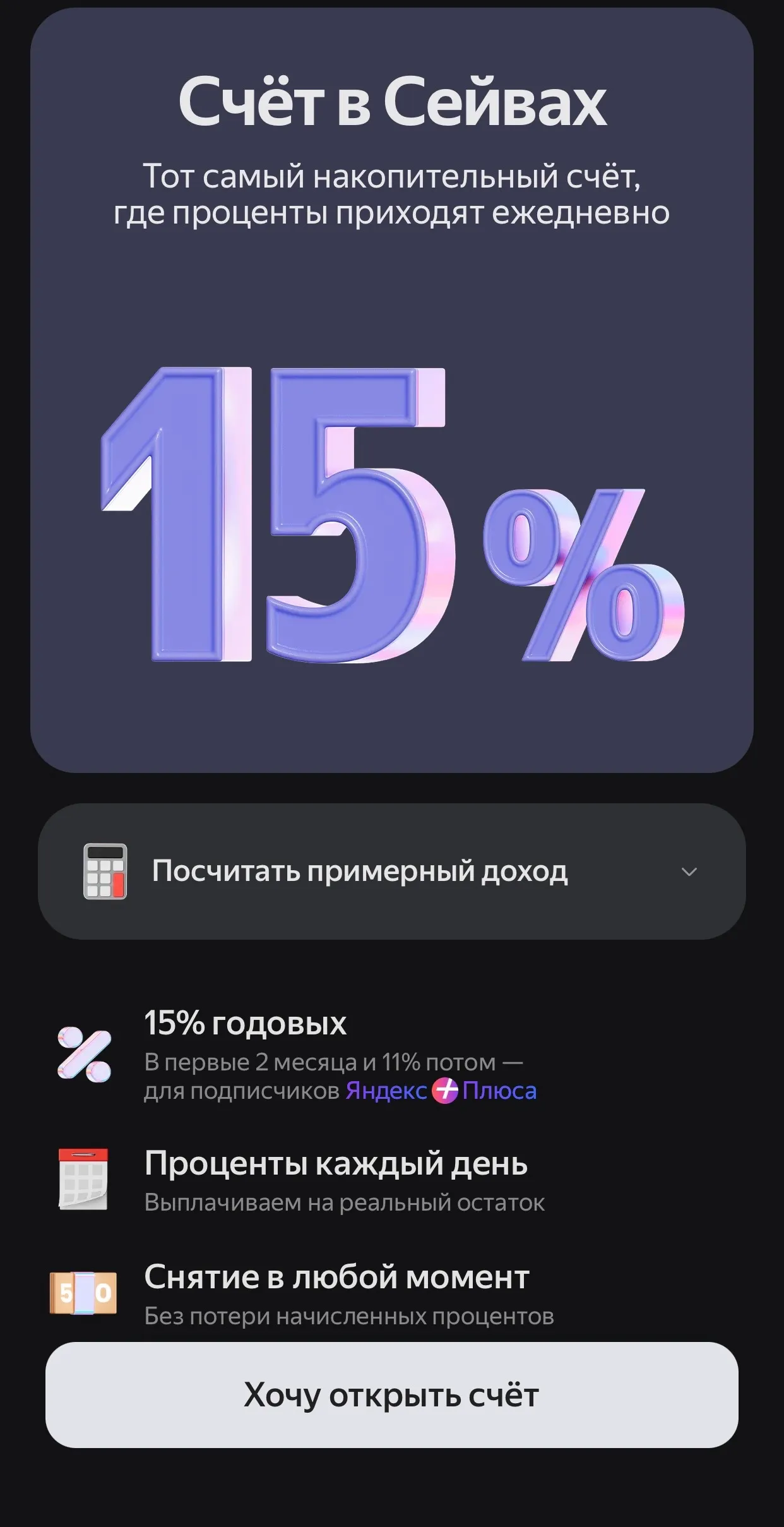

Я бы хотел рассказать об отличном варианте накопительного счёта, которым пользуюсь лично.

И в самом деле, 15% - отличное предложение на сегодня. Спасибо за пост. Яндекс Банк совсем вылетел у меня из головы, надо воспользоваться выгодной ставкой

Какой счет выбрать для ребенка, которому скоро 14 лет? Нет, не для его пользования. Счет нужен для хранения денег, их преумножения. Но ребенок их видеть не должен (поэтому Сбер отлетает). Да, с разрешения опеки. Сумма? Несколько сотен. Какие предложения?

Многие думают, что закрыть кредитную карту просто: разрезал, выбросил и забыл.

Лето — это время, когда расходы резко возрастают. Планируя свой отпуск, я столкнулся с дилеммой: накопить всю сумму заранее или воспользоваться кредитной картой с длительным льготным периодом, чтобы не выдергивать деньги из оборота (или вкладов) прямо перед поездкой.

В 2025 году россияне все чаще используют инвестиционно-накопительное страхование жизни как инструмент для решения конкретных финансовых задач – от получения гарантированной доходности до формирования долгосрочного капитала. К таким выводам пришли аналитики СК «Росгосстрах Жизнь», изучив поведение клиентов на основе данных собственного портфеля договоров. Компания входит в топ-5 страховщиков на рынке страхования жизни по объему резервов и сборов.