Чуть не проспал оферту — и понял, мой учёт облигаций держится на честном слове

Коллеги, хочу посоветоваться - чувствую, что упёрся в стену со своим учётом, и подозреваю, что не один такой.

Предыстория. Портфель за пару лет как то подраспух: корпораты, немного ОФЗ, флоатеры, пара замещаек. И в какой то момент я поймал себя на том, что просто перестал контролировать события. На прошлой неделе случайно увидел, что по одному выпуску через несколько дней put-оферта - а я про неё забыл напрочь. Успел подать, но осадок остался: а сколько я уже проспал раньше?

Дальше - больше, сел свести всё воедино и понял, что:

- купоны и амортизации руками в экселе вести задолбался - постоянно что-то забываю занести;

- по флоатерам вообще не понимаю свою реальную доходность, в приложении брокера каша;

- когда пришло частичное погашение, у меня в таблице всё поехало, и я полдня сводил остаток с брокером;

- а ещё НДФЛ с купонов корпоратов, ЛДВ, сальдирование - считаю, можно сказать, "на коленке" и я слишком тревожник, чтобы быть уверенным в цифрах на все 100%.

Пробовал пару известных сервисов учёта - но они явно заточены под акции, облигации там по остаточному принципу: оферты толком не видят, доходность флоатеров считают криво. Приложение брокера показывает «сколько сейчас», но не помогает планировать и не предупреждает о событиях.

Вопросы к тем, у кого портфель облигаций приличный:

- Как вы вообще ведёте учёт - эксель, какой-то сервис, приложение брокера или вообще по древнему на листочке?

- Как не пропускаете оферты, амортизации, погашения - ставите напоминания руками?

- Считаете ли реальную доходность по флоатерам и замещайкам, и чем?

- Как часто у вас цифры в сервисе/таблице не соходятся с брокером? Как ловите такие расхождения?

- Платите за что-то для учёта? Если да - за что именно не жалко денег, а за что бесит платить?

Ничего не предлагаю и не рекламирую - правда хочу понять, я один такой кривой или у всех так. Поделитесь, кто как выкрутился, особенно те, у кого выпусков много.

Предлагаем снова проявить ваши аналитические и провидческие способности! Вам достаточно предположить, какой ставка будет в эту пятницу. Если угадаете, то получите приятный бонус.

Как вы уже знаете, Народный рейтинг на Банки.ру стал еще полезнее: теперь в нем появились разделы о застройщиках, автодилерах и негосударственных пенсионных фондах.

Привет, Диалог! После длинных выходных и празднования Дня России возвращаемся в рабочий ритм с подборкой самых интересных финансовых постов прошедшей недели.

Проблемы с деньгами - главная причина разводов. Так считают опрошенные ВЦИОМ россияне.

Всем привет! Мои статьи про то, как я веду домашнее хозяйство, получили неплохой отклик и вызвали интерес. Поэтому я решила эту тему продолжить и показать на своем примере, как я рассчитываю свои статьи бюджета, из чего он складывается и на чем можно сэкономить.

Многие думают, что копить могут только те, кто зарабатывает много. Но это не так! Даже с небольшой зарплатой можно сформировать финансовую подушку и двигаться к целям — главное, действовать системно.

Вот 5 шагов, которые помогут вам начать копить:

Проанализируйте расходы. Возьмите выписку по карте или список трат за последний месяц и разделите их на обязательные (квартплата, транспорт, еда) и необязательные (кофе, подписки, импульсные покупки). Часто именно мелкие траты «съедают» значительную...

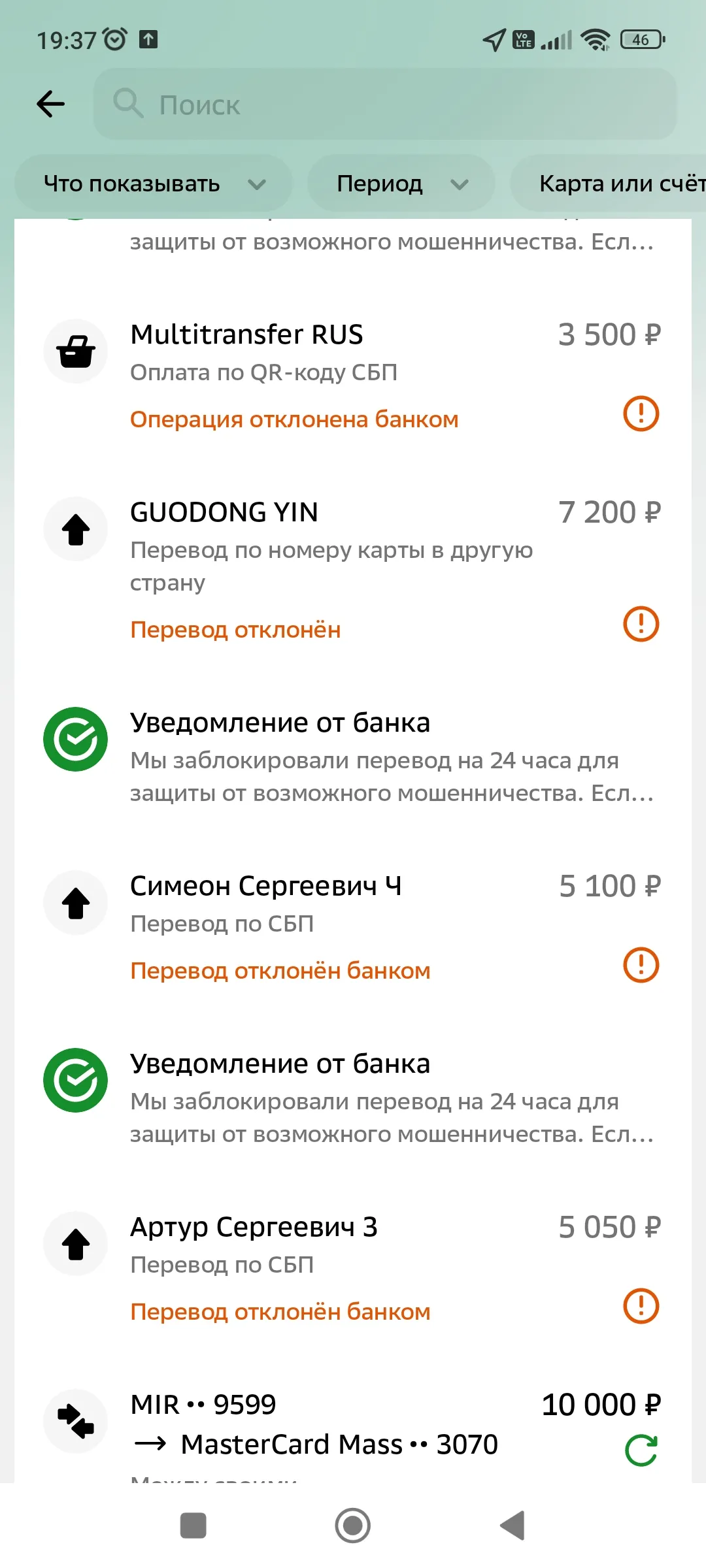

Добрый день. Сбербанк не пропускает переводы физическим или частным лицам, на 24 часа блокирует переводы личных средств. Мелкие суммы 5000-10000. Без объяснения причин. Это мои личные средства, это не деньги банка. Я имею право сам распоряжаться своими финансами. Решите этот вопрос. Либо я обращусь в суд.

Финансы — это не скучно. Это про вашу свободу, спокойствие и возможность жить так, как хочется. . И вот что мы видим прямо сейчас.

Помните время, когда расплатиться купюрой было больнее, чем картой? Эксперты подтверждают: психология трат кардинально изменилась. Раньше наличные вызывали сожаление при расставании, а теперь деньги в смартфоне - просто цифры, которые легко перевести, конвертировать или инвестировать. Это сделало наши траты мгновенными, а управление бюджетом - практически бесшовным.

Но...

Многие думают, что копить можно только при высокой зарплате. Но это не так! Даже с небольшим доходом можно сформировать финансовую подушку и двигаться к целям. Вот 5 шагов, которые помогут начать.

Шаг 1. Оцените свои тратыСначала разберитесь, куда уходят деньги. Возьмите последние 2–3 месяца и проанализируйте расходы: фиксированные (аренда, кредиты, подписки) и переменные (еда, транспорт, развлечения). Для удобства можно использовать приложения типа «Дзен-мани» или «MoneyLover».

Источник: рекоменд...

пошаговая инструкция для тех, кто хочет действовать навернякаМечтаете о новом ноутбуке, отпуске мечты или первом взносе по ипотеке, но не знаете, с чего начать? Накопить на крупную цель можно — главное, разбить путь на понятные шаги. Вот инструкция, которая поможет двигаться к цели без стресса.

Шаг 1. Чётко сформулируйте цельНе «хочу накопить», а «хочу купить ноутбук за 80 000 ₽ к июню 2027 года». Чем конкретнее цель, тем проще её достичь. Укажите точную сумму, срок и желаемый объект.

Шаг 2. Оцен...

Формирование продуктовых заготовок

Иногда мы невольно обманываем сами себя, когда судим о собственном финансовом положении. Речь идёт о так называемой денежной иллюзии - склонности ориентироваться на цифры на банковском счёте или в кошельке, а не на то, сколько на самом деле можно купить на эти деньги. Из-за этого легко упустить из виду инфляцию - и в результате принять не самые удачные финансовые решения. Концепцию когда‑то сформулировал экономист Ирвинг Фишер, и она до сих пор помогает объяснить многие наши повседневные ошибки.

Раньше я не обращал особого внимания на то, сколько трачу на мелкие покупки: кофе, доставки, подписки и спонтанные заказы. Казалось, что каждая отдельная трата незначительна, но в конце месяца сумма оказывалась весьма ощутимой.

В профессиональной среде мы привыкли оперировать терминами «дебиторская задолженность» и «риск-менеджмент». Но почему-то, переходя в личные отношения, мы забываем про базовые принципы финансовой безопасности. Давайте посмотрим на ситуацию с «долгом другу» через призму цифр и KPI.

Портрет рискового заемщика (или маркеры, которые должны зажечь красную лампочку):

1. Отсутствие финансовой подушки. Если человек живет от зарплаты до зарплаты и просит у вас 50 000 рублей на «оплату счетов» — это сигнал...

Всем привет! Хочу поделиться историей, которая превратила меня из "удобного кошелька" для друзей в человека с четкими границами. Надеюсь, мой опыт поможет тем, кто тоже устал от вечных "скинь до зарплаты".