Трансформация ипотечного рынка: от льготной к рыночной. Что меняется в 2026 году

Рынок ипотеки в России переживает тектонические изменения. Ещё в начале 2026 года льготные программы занимали доминирующее положение - 83% всех выдач. Но уже к маю их доля сократилась до 60%, а рыночная ипотека, напротив, стремительно набирает обороты. В первой половине июня ВТБ впервые с начала года сравнял выдачу рыночной и льготной ипотеки, по 7 млрд рублей каждая. Это не сезонный всплеск, а системная тенденция. Давайте разберёмся, что происходит и кому сейчас выгодна рыночная программа.

Почему льготная ипотека теряет позиции

Главная причина - ужесточение правил. С 1 февраля 2026 года семейную ипотеку под 6% можно получить только один раз на семью, а супруги обязаны выступать созаемщиками. Это ограничило возможности для получения нескольких льготных кредитов одной семьёй. Кроме того, с июля 2026 года обсуждаются новые изменения: ставку по семейной ипотеке могут поднять до 10-12% годовых. Программа становится всё более адресной.

В то же время 19 июня 2026 года Банк России снизил ключевую ставку девятый раз подряд - до 14,25% годовых. Это сигнал для рынка: кредиты без господдержки постепенно становятся доступнее. Хотя рыночная ипотека всё ещё дорогая: 18-20% годовых - тенденция к снижению укрепляет ожидания заёмщиков и возвращает на рынок отложенный спрос.

Сравнение условий: льготная или рыночная

Льготная ипотека (семейная, сельская, дальневосточная и др.):

- Ставка: от 6% годовых (семейная), другие программы - от 2% до 12%.

- Срок кредита: до 30 лет

- Первоначальный взнос: от 20% стоимости жилья.

- Кому доступна: строго определённым категориям - семьям с детьми, жителям сельских территорий, участникам СВО и т.д.

- Лимиты: с февраля 2026 года - одна льготная ипотека на семью. Повторно взять нельзя.

- Жильё: в основном новостройки (первичный рынок).

Рыночная ипотека (базовая, без господдержки):

- Ставка: от 16,19% (при взносе от 50%) до 20% и выше. Средневзвешенные на июнь 2026 года: 19,11% на первичку, 18,75% на вторичку.

- Срок кредита: до 30 лет.

- Первоначальный взнос: обычно от 20%, но чем выше взнос, тем ниже ставка. При 50% взноса можно получить минимальную ставку.

- Кому доступна: всем заёмщикам без ограничений по категориям.

- Лимиты: не ограничены, можно брать несколько кредитов.

- Жильё: и первичный, и вторичный рынок.

Кому выгодна рыночная программа?

- Тем, кто не подходит под льготные категории. Семейная ипотека доступна только семьям с детьми, сельская - узкому кругу заёмщиков. Если вы не попадаете под эти критерии, рыночная программа это единственный вариант.

- Тем, кто уже использовал льготный лимит. С 1 февраля 2026 года только один льготный кредит на семью. Повторно взять его не получится.

- Покупателям вторичного жилья. Льготные программы в основном ориентированы на новостройки. Рыночная ипотека покрывает и вторичный рынок, доля которого в общем объёме выдач уже достигла 30,1% и продолжает расти.

- Тем, кто готов к высокому первоначальному взносу. Чем больше первый взнос, тем ниже ставка. Например, при взносе от 50% можно получить 16,19% (Альфа-Банк), а при 20-50%, уже 16,69%.

Прогнозы на второе полугодие 2026 года

Эксперты ожидают, что к концу года доля рыночной и льготной ипотеки сравняется до 50% на 50%. Во втором полугодии баланс сегментов окончательно закрепится. ВТБ прогнозирует, что доля рыночных программ будет стабильно превышать 50% ежемесячно. При этом общий объём выдач ипотеки за январь-июнь 2026 года достигнет 2,1 трлн рублей, на 40% больше, чем в аналогичный период прошлого года.

Однако массового удешевления ипотеки ждать не стоит. Банки пока не торопятся снижать ставки вслед за ключевой. Полноценное возвращение доступной рыночной ипотеки ожидают ближе к концу 2026-го - началу 2027 года, если ключевая ставка опустится до 11-13%.

Какой вывод?

Рынок ипотеки становится более сбалансированным. Льготные программы постепенно уступают место рыночным, и это нормальный процесс. Если вы не подходите под льготные категории или уже использовали свой лимит, рыночная ипотека это ваш инструмент. Главное внимательно считать переплату, выбирать банк с минимальной ставкой и по возможности увеличивать первоначальный взнос.

Финансовая грамотность - это не умение зарабатывать, а умение не терять

В условиях меняющегося рынка это правило особенно актуально

А вы уже заметили изменение на ипотечном рынке? Рассматриваете рыночную программу или ждёте дальнейшего снижения ставок? Делитесь в комментариях.

Недавно мы собирали ваши вопросы о пенсионном рынке, НПФ, банковских продуктах и финансовой грамотности. Сегодня публикуем новую часть ответов эксперта. Следите за обновлениями — впереди продолжение. А первая часть ответ уже ждет вас тут.

Дебетовую карту Т-банка, если у вас её ещё нет, можно оформить на платформе Банки.ру. Подать онлайн-заявку на карту можно по ссылке подбора карт на финансовом маркетплейсе Банки.ру https://www.banki.ru/card-master/

Привет! Хочу поделиться свежей историей, которая случилась буквально на днях. Спойлер: я чуть не попала на деньги из-за кредитки, но вовремя спохватилась и нашла для себя идеальный вариант на Банки.ру. И, судя по новостям, я не одна такая — рынок кредитных карт в России сейчас приближается к насыщению, банки даже начали улучшать условия, чтобы удержать клиентов .

Идея красивая: накопил капитал — деньги работают сами, ты свободен. Но когда начинаешь считать конкретные цифры, романтика быстро уступает место математике.

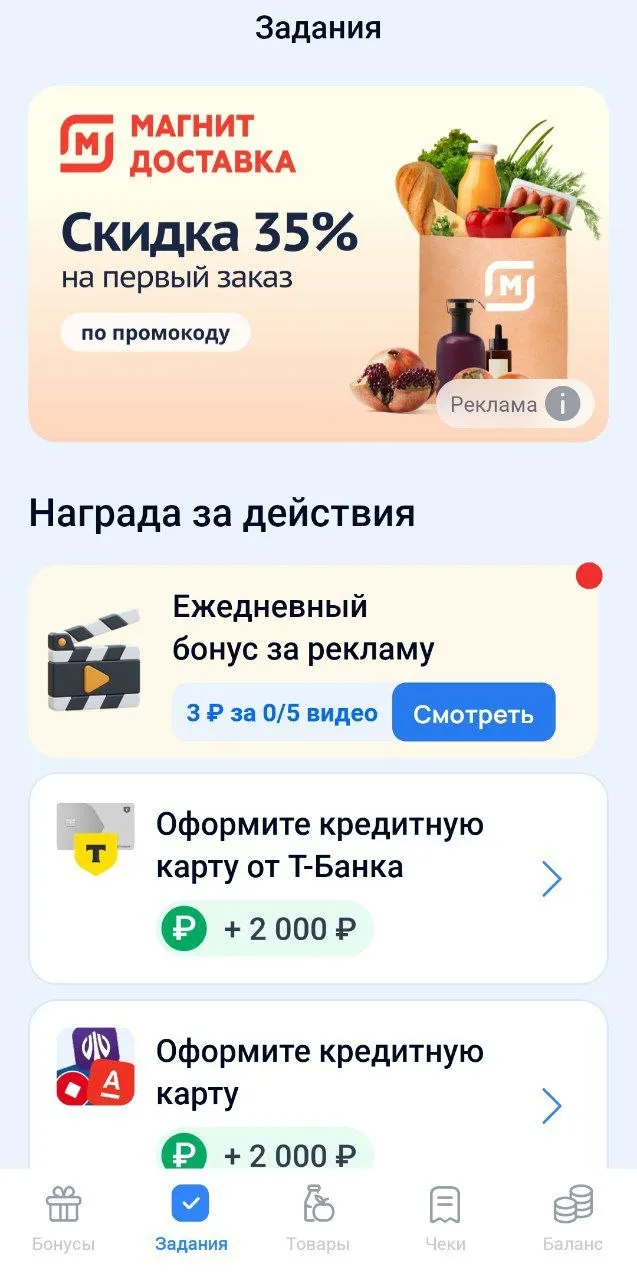

Пользуюсь приложением Чекоскан уже около месяца. Наткнулся на него случайно, когда скачивал приложение для заказа продуктов. А там, в разделе «Задания», нашёл интересную фишку — просмотр рекламы за бонусы.

Признаюсь: я перекладываю деньги между картами ради 300-500 рублей кешбэка. И делаю это не от хорошей жизни, а от привычки выжать максимум. В начале июня, когда банки обновили категории повышенного возврата, я снова сел с калькулятором.

В июне 2026 года Банк России вновь снизил ключевую ставку. Для экономики это важный сигнал: период сверхдорогих денег постепенно подходит к концу. Но для обычных людей возникает вопрос: что делать со своими сбережениями?

Когда я устроился на работу, мне сказали: «Зарплату перечисляем в банк N, карту оформим сами». Я обрадовался — не надо думать, куда деньги придут. Удобно.

Кредитная карта Альфа-Банка, в отличии от например кредиток Сбера и ВТБ не имеет фиксированного срока окончания льготного периода - даты когда необходимо погасить задолженность, чтобы не "попасть" на проценты. Эту дату необходимо или куда-то записать или держать в голове или периодически проверять в приложении. Кстати в приложении ее так просто не найдёшь - надо зайти в саму кредитку, затем в одно подменю и в еще одно подменю - на первой странице она по непонятным (а может и по...

Рынок акций РФ окрасился в «красные» тона: индекс Мосбиржи обрушился ниже психологической отметки 2370 пунктов, чего не случалось уже больше двух лет — с весны 2023 года. В районе полудня (13:30) индекс просел на 2,15%, остановившись на цифре 2368,56. Следующий час дал инвесторам небольшую передышку: к 14:10 убыток сократился до 2,08% (2370,19 пункта). РТС также шел по нисходящей траектории, потеряв 2,08% (1016,71). Однако оптимизм оказался недолгим: уже к 15:22 индекс Мосбиржи скатился до...

С 23 июня ожидается, по анонсированию информации, в банках снижение ставок по НС : Т- банк, Синара. С 22 снизили по вкладам : банк Россия, Нацинвестпромбанк , Первый инвестиционный банк,МИР Бизнес банк, Владбизнесбанк. Ранее, ПСБ и ГПБ .

Рейтинговое агентство «Эксперт РА» подтвердило долгосрочный кредитный рейтинг МФК «МигКредит» на уровне ruBB- и пересмотрело прогноз по нему с «развивающегося» на «позитивный». Изменение прогноза отражает устойчивость бизнес-модели компании, улучшение операционных показателей и снижение концентрации рисков. В 2025 году рынок микрофинансирования столкнулся с тектоническими изменениями из-за ужесточения регуляторики, однако «МигКредит» успешно адаптировался к новым условиям.

Банк России на состоявшемся 19 июня заседании принял решение снизить темпы смягчения денежно-кредитной политики, сократив ключевую ставку только на 25 б.п., до 14,25%.

Совкомбанк 22.06.2026 изменил процент на остаток по карте «Дебетовая карта с процентом на остаток» с 14,5% на 14,25% годовых.

Центральный банк 19 июня 2026 года снизил ключевую ставку до 14,25%, поэтому в ближайшее время все банки так или иначе будут корректировать свои ставки по сбережениям в меньшую сторону для вкладчиков. Не буду делать рекламу и указывать в каких конкретно банках у меня открыты вклады (сейчас, в век цифровых технологий, каждый может ознакомиться с этой информацией более подробно и подобрать для себя подходящий банк и наиболее выгодный вклад), но, как мне думается, в дальнейшем ЦБ продолжит свою...