Инвестиции в новостройки: как заработать на изменении условий ипотеки

Изменение условий льготной ипотеки – это не только вызов для покупателей, но и возможность для инвесторов. Рынок недвижимости, реагируя на нововведения, предоставляет варианты для получения прибыли, если правильно оценить риски и возможности. Как заработать на изменениях условий ипотеки - разбираем с финансовым аналитиком Викторией Кутузовой.

Первый сценарий – покупка на старте продаж. Застройщики часто предлагают самые выгодные цены на начальном этапе строительства, чтобы привлечь покупателей. Приобретая квартиру в это время, инвестор может рассчитывать на значительный рост стоимости к моменту сдачи дома в эксплуатацию, особенно если проект перспективный и расположен в развивающемся районе. Изменение условий ипотеки может подстегнуть спрос на такое жилье, так как ограниченное предложение становится более ценным.

Второй сценарий – переуступка прав требования. Если инвестор приобрел квартиру на ранней стадии строительства, он может продать свои права требования другому покупателю до момента оформления собственности. Это позволяет заработать на разнице в цене, возникшей из-за роста стоимости недвижимости за время строительства. Здесь важно внимательно отслеживать рыночную конъюнктуру и уметь грамотно оценивать потенциальную прибыль.

Третий сценарий – сдача в аренду. Приобретение квартиры с целью последующей сдачи в аренду – это долгосрочная инвестиция, которая может приносить стабильный доход. В условиях изменения ипотечных программ арендный рынок может стать более привлекательным для тех, кто не может позволить себе покупку жилья. Важно учитывать расположение квартиры, ее состояние и уровень конкуренции на рынке аренды.

В любом из этих сценариев ключевым фактором успеха является тщательный анализ рынка и понимание динамики цен. Изменение условий льготной ипотеки – это лишь один из факторов, влияющих на рынок недвижимости, поэтому необходимо учитывать и другие аспекты, такие как экономическая ситуация в регионе, развитие инфраструктуры и планы по строительству новых объектов.

«Льготная ипотека, конечно, сохранится. Из своего опыта я рекомендую брать ипотеку именно сейчас, если вы в принципе планировали ее брать. Сейчас банки по просьбе президента нашей страны стали уменьшать комиссию за выдачу семейной ипотеки, которую они активно брали больше года. Сейчас эти надбавки уже не такие огромные, и я надеюсь, что они станут еще меньше.

25 апреля прошло очередное заседание Центробанка, как и ожидалось, ключевую ставку сохранили. К концу года предполагается, что ставка постепенно начнет снижаться (я думаю, на 2-3%). Недвижимость в цене по-прежнему будет расти, особенно на рынке новостроек. Кроме того, количество новых проектов на рынке значительно уменьшается, и многие застройщики тормозят вывод этих проектов. Таким образом, к 2027 году будет нехватка хорошего качественного жилья, соответственно, цены снова вырастут. Поэтому лучшее время для того, чтобы брать ипотеку - это сейчас, завтра выгоднее не станет», - объясняет эксперт по недвижимости, руководитель онлайн-центра ипотеки и недвижимости Анастасия Уфимцева.

Клиентом Совкомбанка стала совсем недавно. В прошлом месяце оформила заявку на дебетовую карту Совкомбанка через каталог дебетовых карт на финансовом маркетплейсе Банки.ру https://www.banki.ru/products/debitcards/. Карта у меня Халва, но я пользуюсь ей, как дебетовой картой, без использования заемных средств.

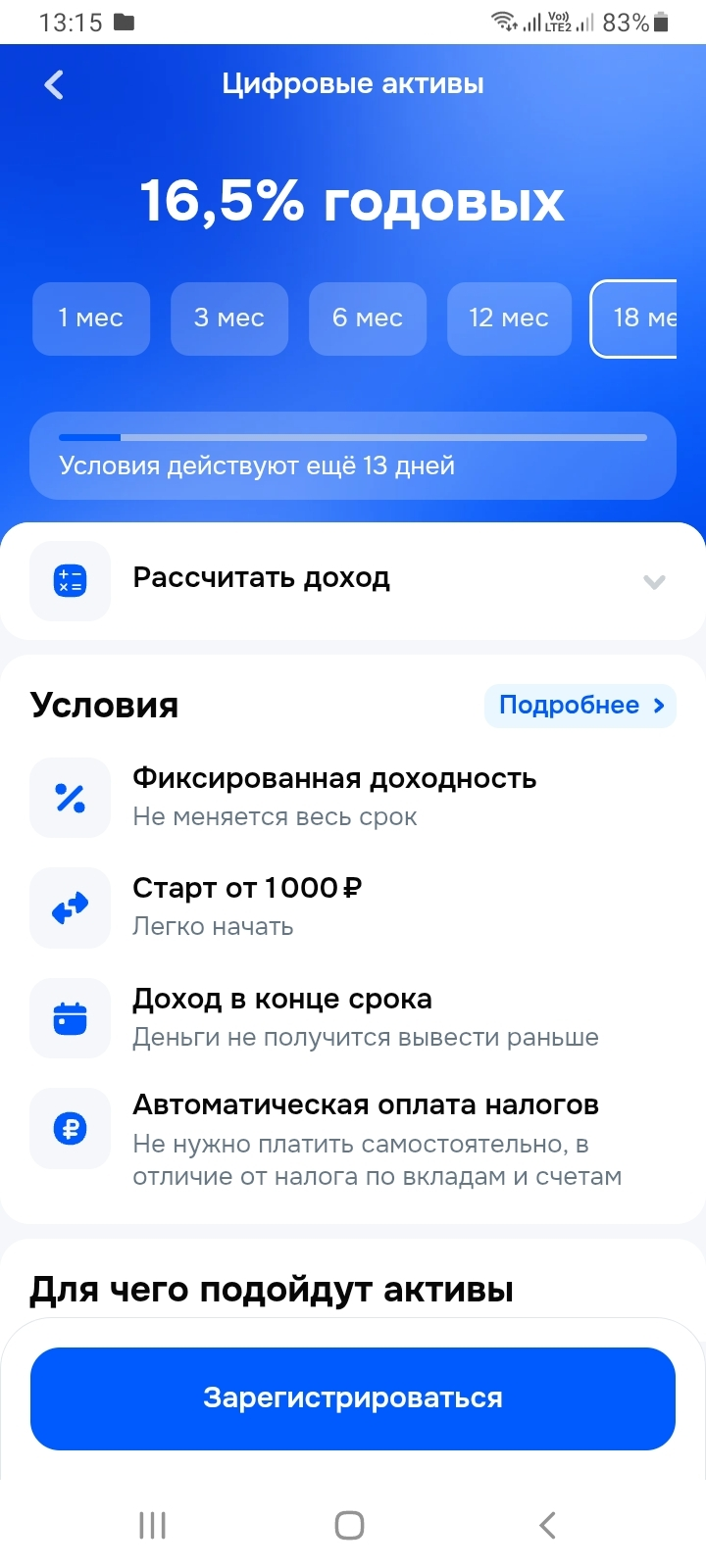

Получила от Озон Банка предложение купить цифровые финансовые активы с доходностью до 16,5% годовых. ЦФА - это цифровой аналог акций, облигаций, вкладов, которые имеют юридическую силу. Они существуют в виде записей в специальных информационных системах (ИС) и имеют лицензию ЦБ.

Россияне все чаще используют страхование жизни как инструмент долгосрочных накоплений на будущее ребенка. По данным СК «Росгосстрах Жизнь», в 2025 году интерес к программе «Забота о будущем», которая позволяет сформировать капитал на успешный старт детей во взрослую жизнь, вырос по сравнению с прошлым годом почти в 3 раза.

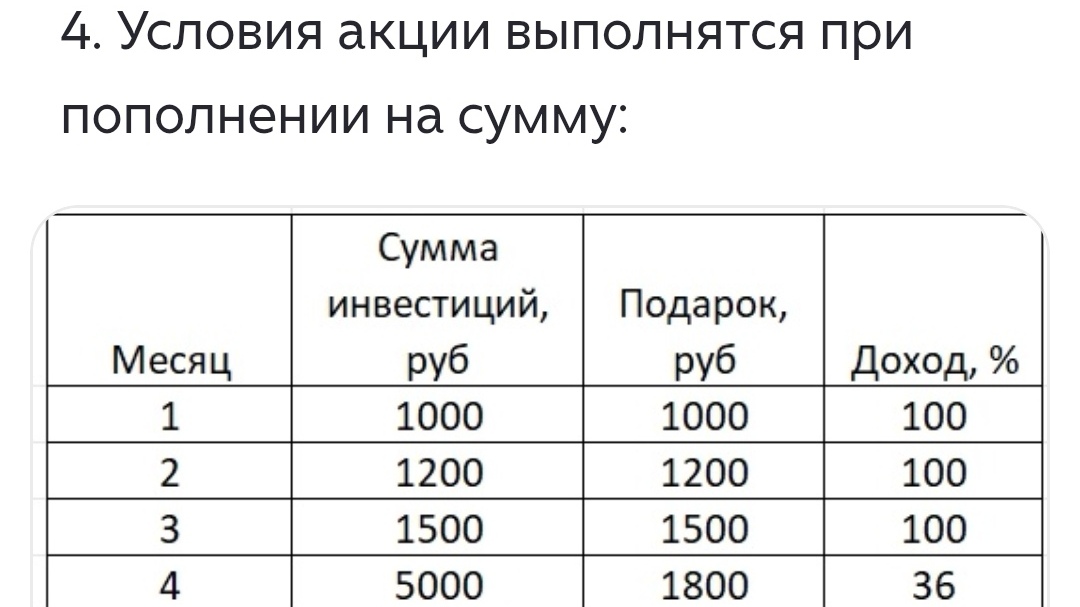

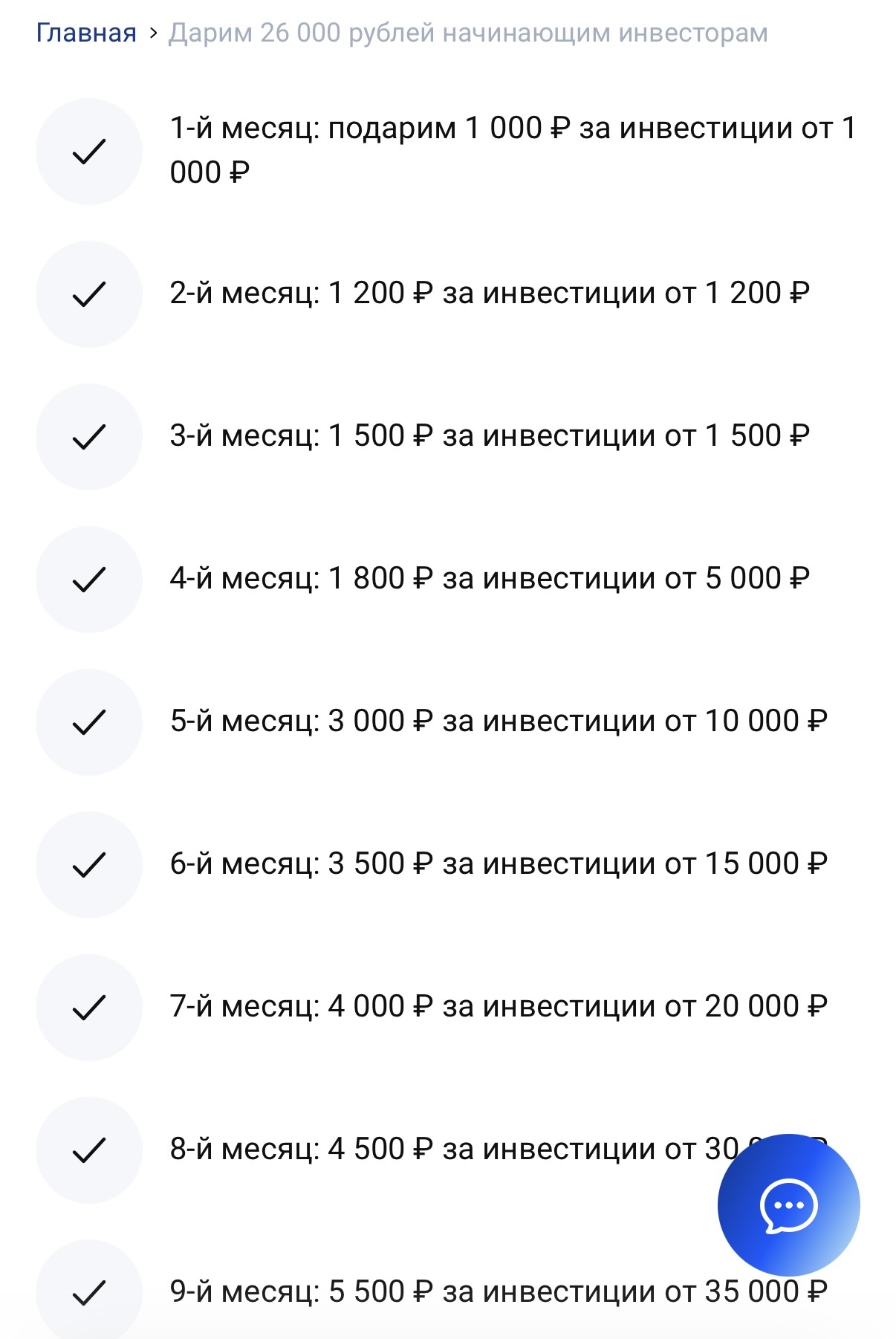

Видели ли новую акцию от Совкомбанка "Получите 26000 руб за первые инвестиции"?

📃 Наша сторона предоставила комментарий изданию Reuters по ситуации с потенциальным изъятием заблокированных активов Российских инвесторов

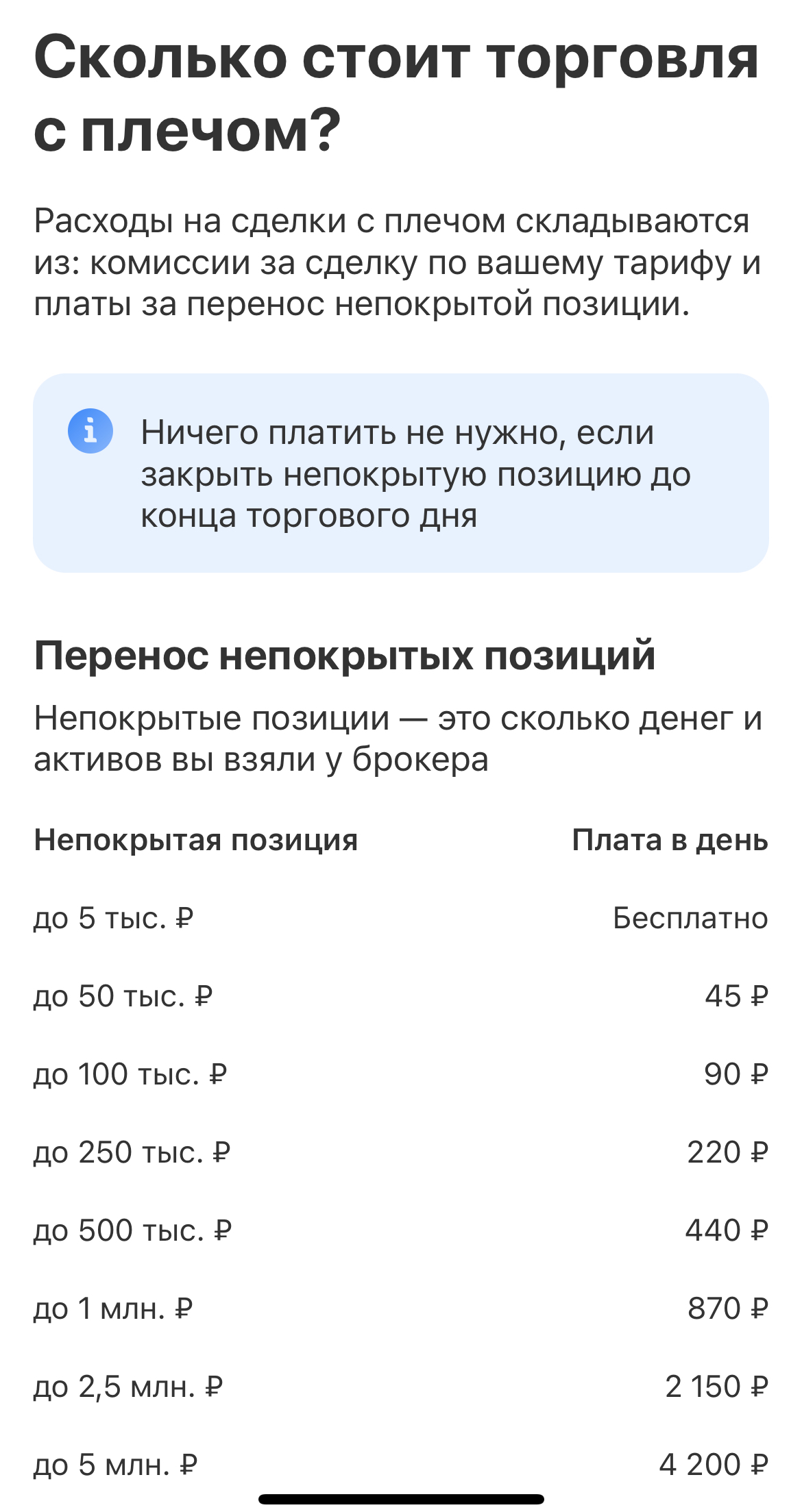

Если у вас открыт брокерский счёт в Т-Инвестициях, вы можете открыть маржинальные (непокрытые) позиции до 5000₽ без платы за перенос. Это, по-моему, редкая история и у других брокеров я не встречал подобных условий. Поделитесь мнением, если пользуетесь.

Добрый день, хочу поделиться и предостеречь тех, кто собрался зарабатывать на биржевом рынке. Если мой пост убережёт ваши средства от бездумных вливаний - значит я всё делаю правильно.

Мне пришел такой, начал изучать, пока в раздумьях. Как альтернатива валюте вроде неплохо, что думаете?

«Никто не хочет богатеть медленно» — эта установка доминирует на современных финансовых рынках, особенно среди розничных инвесторов. Демократизация доступа к рынкам благодаря Robinhood, Public, Stash, Acorns и российским аналогам, вроде «Т-инвестиции», вызвала резкий рост числа частных инвесторов.

Приоритетными направлениями розничных фондов в ближайший год станут традиционные категории — фонды акций и фонды с портфелями длинных облигаций, считает глава «Альфа-Капитала» Ирина Кривошеева. На это повлияли стабилизация геополитической ситуации и контроль над инфляцией, сказала она в интервью «Ъ».

В Госдуму внесен в новой редакции законопроект № 446411-8 о механизме допуска цифровых финансовых активов (ЦФА) к торгам на традиционных биржах через выпуск цифровых свидетельств.

Экономист Михаил Беляев поделился мнением о том, куда россиянам ни в коем случае нельзя вкладывать деньги. По его словам, самым опасным видом вложений являются финансовые пирамиды. Правда, распознать их бывает проблематично – ведь они ловко маскируются под добросовестные инвестиционные проекты. Мошенники обещают быстрый и высокий заработок. Проявляйте бдительность, если заинтересовались инвест-проектами. Отказывайтесь от участия в тех, что предлагают доход в несколько раз больше, чем в среднем...

Реклама — есть искусство целиться в голову, чтобы попасть в карман

Финансы для начинающих: с чего начать свой путь к финансовой свободе

Финансовая стабильность кажется недостижимой мечтой, когда доходы едва покрывают базовые потребности. Однако даже при ограниченном бюджете можно не только выживать, но и постепенно накапливать сбережения. Главное — изменить подход к тратам и выработать полезные привычки. В этом посте мы разберем, как обычный человек может сократить расходы, избежать импульсных покупок и начать копить, даже если зарплата оставляет желать лучшего.