Завещание, дарственная и наследственный договор: что выбрать

Вопрос передачи накопленного имущества наследникам — один из самых сложных и эмоциональных. Ошибки в оформлении ведут к многолетним судам, конфликтам в семье и потере значительной части состояния на налоги и пошлины. Современное российское законодательство предлагает несколько инструментов, и выбор зависит от ваших целей, отношений с наследниками и вида имущества.

Инструмент 1: Завещание (распоряжение на случай смерти)

Классический и самый распространённый инструмент.

· Как работает: Вы в любой момент жизни составляете у нотариуса документ, в котором указываете, кому и что достанется после вашей смерти. Завещание можно бесконечно менять или отменять. В силу вступает только после смерти.

· Плюсы: Полный контроль при жизни (вы остаётесь собственником). Гибкость (можно менять). Можно обойти законный порядок наследования (например, оставить всё одному ребёнку, лишив второго).

· Минусы: Наследникам придётся ждать 6 месяцев, пройти сложную процедуру у нотариуса, заплатить госпошлину. Завещание легко оспорить в суде нетрудоспособным наследникам (супругу, родителям, детям), которые имеют право на обязательную долю (½ от того, что получили бы по закону).

· Когда выбирать: Когда вы хотите сохранить контроль над имуществом до конца жизни и/или распределить его между наследниками не в равных долях.

Инструмент 2: Договор дарения (дарственная) — передача при жизни

Безвозмездная передача имущества здесь и сейчас.

· Как работает: Вы прямо сейчас безвозмездно передаёте право собственность на квартиру, машину, долю в бизнесе выбранному человеку (одаряемому). С момента регистрации права он становится полноправным владельцем.

· Плюсы: Быстро и окончательно. Налог на доход (13%) платит одаряемый, но близкие родственники (дети, родители, супруг, братья/сёстры) от него освобождены. Имущество не входит в наследственную массу, на него не могут претендовать другие наследники.

· Минусы: Безвозвратная потеря прав. Вы теряете контроль над подаренным. Если одаряемый окажется неблагодарным, вы не сможете вернуть имущество (кроме крайних случаев, доказанных в суде). Риск для одаряемого: если даритель переживёт его, имущество не вернётся обратно, а перейдёт наследникам одаряемого.

· Когда выбирать: Для передачи имущества самым близким (детям, супругу), в отношениях с которыми есть абсолютное доверие. Идеально для недвижимости, которую хочется передать заранее.

Инструмент 3: Наследственный договор — современная гибкая конструкция

Новый (с 2019 года), но очень перспективный инструмент.

· Как работает: Вы заключаете договор с будущим наследником (или несколькими). В нём можно детально прописать условия получения наследства. Например: «Квартира переходит моему сыну Ивану после моей смерти при условии, что он будет ежемесячно выплачивать моей сестре 15 000 рублей пожизненно» или «Деньги на счёте получает дочь, если она к 30 годам получит высшее образование».

· Плюсы: Максимальная гибкость, возможность поставить условия. Действует в пользу любых лиц (не только родственников). Заключается при жизни, но имущество переходит только после смерти.

· Минусы: Пока мало нотариусов имеют с ним опыт работы. Сложнее составить. Условия должны быть выполнимы и законны.

· Когда выбирать: Когда вы хотите не просто передать имущество, а обеспечить выполнение своих волеизъявлений (забота о питомце, поддержка второго супругура, стимул для получения образования).

Сравнительная таблица: что и когда

Критерий Завещание Дарение Наследственный договор

Момент перехода права После смерти При жизни, сразу После смерти

Контроль при жизни Полный Нет Частичный (можно расторгнуть)

Налог для близких родств. Нет Нет Нет

Скорость получения Медленно (6+ мес.) Быстро Медленно (6+ мес.)

Возможность оспорить Высокая Низкая Средняя

Основная цель Обойти законный порядок Быстро передать ближайшим Поставить условия получения

Общий совет: Для комплексного планирования используйте комбинацию инструментов. Например, квартиру подарить супругу при жизни, деньги на вкладе передать через наследственный договор с условием, а остальное имущество распределить завещанием. Консультация с опытным юристом по наследственному праву в таком случае обязательна.

Предлагаем снова проявить ваши аналитические и провидческие способности! Вам достаточно предположить, какой ставка будет в эту пятницу. Если угадаете, то получите приятный бонус.

Как вы уже знаете, Народный рейтинг на Банки.ру стал еще полезнее: теперь в нем появились разделы о застройщиках, автодилерах и негосударственных пенсионных фондах.

Привет, Диалог! После длинных выходных и празднования Дня России возвращаемся в рабочий ритм с подборкой самых интересных финансовых постов прошедшей недели.

Я люблю приглашать друзей.😊 Приглашаю я их не только в гости, но и на все продукты, которыми сама пользуюсь с удовольствием, а также на все акции, в которых сама участвую, и эта акция, по-моему мнению, очень выгодна. Если за это я получаю бонусы, я обычно делюсь ими с приглашенными. Если нахожу что-то интересное и полезное без бонусов, рассказываю просто так. А вот однажды я умудрилась наприглашать друзей себе в убыток.😅 И вот как это у меня получилось...

Всем привет! Мои статьи про то, как я веду домашнее хозяйство, получили неплохой отклик и вызвали интерес. Поэтому я решила эту тему продолжить и показать на своем примере, как я рассчитываю свои статьи бюджета, из чего он складывается и на чем можно сэкономить.

Новый год — это волшебное время, когда воздух звенит не только от мороза, но и от обещаний, которые мы даём себе. Обещаний стать лучше, смелее, осознаннее.

В современном мире финансовая стабильность — это не просто цель, а необходимость. Экономическая нестабильность, инфляция и неожиданные расходы могут поставить под угрозу даже самый продуманный бюджет. Как же сохранить контроль над своими финансами и при этом не потерять возможности для роста?

Как говорится нихао!Зашёл сюда просто поболтать, надоело читать сухие обзоры. Хочется живого общения: кто куда вкладывается, где самые адекватные менеджеры, куда бежать, если банк вдруг решил «пересмотреть условия». В общем, делитесь лайфхаками и баечками из банковской жизни!

Хочу поделиться историей, которая со мной недавно приключилась. В общем, решил я поменять банк,надоело, честно говоря, с текущим возиться. То уведомления не приходят, то приложение зависает, то комиссия за перевод вдруг оказывается выше, чем ожидалось. Ну вы понимаете, эти мелкие постоянные неудобства, которые в итоге накапливаются и начинаешь думать: «А стоит ли оно того?»

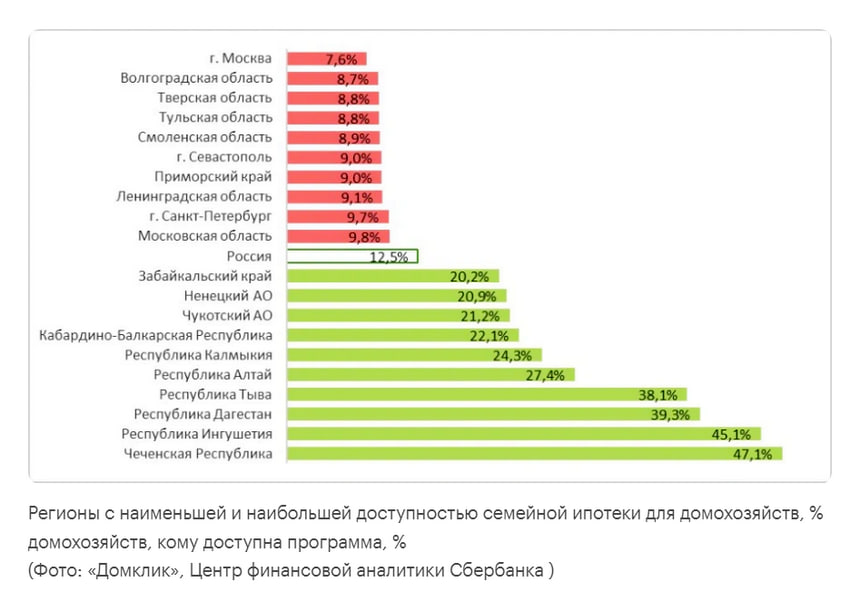

Со следующего года семейная ипотека, которая остается основным драйвером спроса на новостройки, станет менее массовой и более «адресной». В то же время рынок уже входит в период острого дефицита доступных квартир экономкласса, пишут «Известия».

Добрых времени суток, уважаемые дамы и господа)

Давайте представим, что мы уже в конце 2025 года и смотрим вперед, в 2026 год, с надеждой на финансовое процветание. Вот несколько пожеланий:

Пару недель назад решил поменять банк для зарплатного проекта. Вроде всё просто: выбрал банк с более‑менее нормальным процентом по накопительному счёту, заполнил заявку онлайн, дождался одобрения. На этом этапе всё шло гладко.

Хочу поделиться небольшой историей из жизни, которая заставила меня по‑новому взглянуть на отношения с банками.