Куда вложить деньги и забыть: 6 способов «спрятать» сбережения от самого себя

Куда вложить деньги и забыть: 6 способов «спрятать» сбережения от самого себя

Зачем вообще “прятать” деньги от себя

Большинство людей теряют деньги не в кризисы, а в повседневной рутине: спонтанные покупки, микрокредиты, «лишняя» техника, частые доставки еды. Каждый такой платеж кажется мелочью, но в сумме они съедают будущий капитал. На фоне инфляции простое хранение денег на карте означает медленное обесценивание сбережений.

Финансовая устойчивость упирается не только в знания, но и в поведение. Чем легче добраться до денег, тем выше шанс, что они будут потрачены. Поэтому стратегия «вложить и забыть» — это способ встроить дисциплину в свою финансовую систему. Деньги уводятся из зоны быстрых трат и начинают работать на долгосрочные цели: подушку безопасности, крупные покупки, образование или пенсию.

1. Долгосрочный вклад: простой “замок” на деньги

Банковский вклад на 1–3 года с фиксированной ставкой — базовый инструмент для тех, кто не хочет вникать в рынок. Деньги блокируются на срок, досрочное снятие обычно приводит к потере большей части процентов, что делает импульсивный доступ экономически невыгодным. Для лучшего эффекта стоит выбирать вклад с капитализацией процентов, чтобы включался механизм сложного процента.

Пример: если разместить 100 000 ₽ под 9% годовых с ежегодной капитализацией на 3 года, сумма вырастет примерно до 129 500 ₽. Это не сделает человека богатым, но защитит деньги от части инфляции и удержит от бессмысленных трат.

2. Облигации: доходность как у вклада, но гибче

Гособлигации — это фактически займ государству под фиксированный купонный доход. Их доходность часто сопоставима или немного выше вкладов при сопоставимом уровне риска. Для «прятанья» денег удобно покупать облигации с погашением через 3–5 лет и не трогать их до конца срока.

Если вложить те же 100 000 ₽ в портфель облигаций с доходностью 10% годовых и реинвестировать купоны, за 3 года капитал может вырасти примерно до 133 000 ₽. При попытке выйти раньше срока часть дохода может быть потеряна из‑за рыночных колебаний и комиссий, что снижает желание трогать такой портфель без необходимости.

- Страхование жизни с накоплением: психологический барьер против трат

- Страхование жизни с накоплением: психологический барьер против трат

При средней доходности 12% годовых вложение 100 000 ₽, оставленное на 5 лет без снятий, может вырасти примерно до 176 000 ₽. Но нужно заранее принять, что по дороге сумма будет то расти, то падать, и не реагировать на краткосрочные колебания.

- Валюта и золото: защита от девальвации

- Валюта и золото: защита от девальвации

Накопительное или инвестиционное страхование жизни сочетает в себе страховую защиту и долгосрочные накопления. Контракты обычно заключаются на 5–15 лет, досрочный выход часто ведёт к потерям, поэтому такие программы хорошо работают как «антидоступный» сейф. Экономически они менее выгодны, чем самостоятельные инвестиции, но сильны именно психологическим барьером.

Если в рамках полиса ежегодно откладывать по 100 000 ₽ в течение 5 лет с эффективной доходностью около 4–5% годовых, итоговая сумма может составить примерно 560–580 000 ₽. Главный плюс здесь — не столько высокая доходность, сколько стабильность и невозможность легко «съесть» накопления по пути.

- Индивидуальный инвестиционный счёт: налоговый бонус за терпение

- Индивидуальный инвестиционный счёт: налоговый бонус за терпение

Часть капитала разумно держать в активах, которые исторически защищают от девальвации национальной валюты: в иностранных валютах и золоте. Золото на длинных промежутках времени обычно растёт быстрее обесценивания денег, хотя краткосрочно его цена может сильно колебаться.

Если условно 5 лет назад в золото было вложено 100 000 ₽, а металл за этот период подорожал примерно на 120–130%, стоимость актива могла бы достигнуть 220–230 000 ₽. Такие вложения удобно «прятать» в виде обезличенных металлических счетов или биржевых фондов на золото, где нет соблазна быстро «разменять пару монет».

6. Индивидуальный инвестиционный счёт: налоговый бонус за терпение

Индивидуальный инвестиционный счёт даёт право на налоговый вычет 13% от внесённой суммы (до определённого лимита в год) при условии, что деньги не забираются минимум три года. Это фактически премия за терпение и отказ от досрочного снятия.

Если единовременно вложить 100 000 ₽ на ИИС под 10% годовых на 3 года и получить вычет 13% от этой суммы при наличии уплаченного НДФЛ, общий эффект будет состоять из инвестиционного дохода (около 133 000 ₽ на счёте через 3 года) плюс 13 000 ₽ возврата налога. В сумме это выглядит значительно привлекательнее, чем обычный вклад.

Как превратить всё это в “автопилот”

Чтобы эти инструменты реально работали как защита от самого себя, важна автоматизация.

- Настроить автосписание части зарплаты на вклад, ИИС или брокерский счёт в день поступления денег.

- Принять правило: всё, что ушло в “капитал”, считается неприкасаемым, как если бы эти деньги не принадлежали лично тебе здесь и сейчас.

Стратегия «вложить и забыть» — это не про безразличие к деньгам, а про выбор в пользу будущей свободы. Чем раньше выстроить такую систему, тем больше времени у сложного процента и налоговых льгот, чтобы тихо работать на тебя

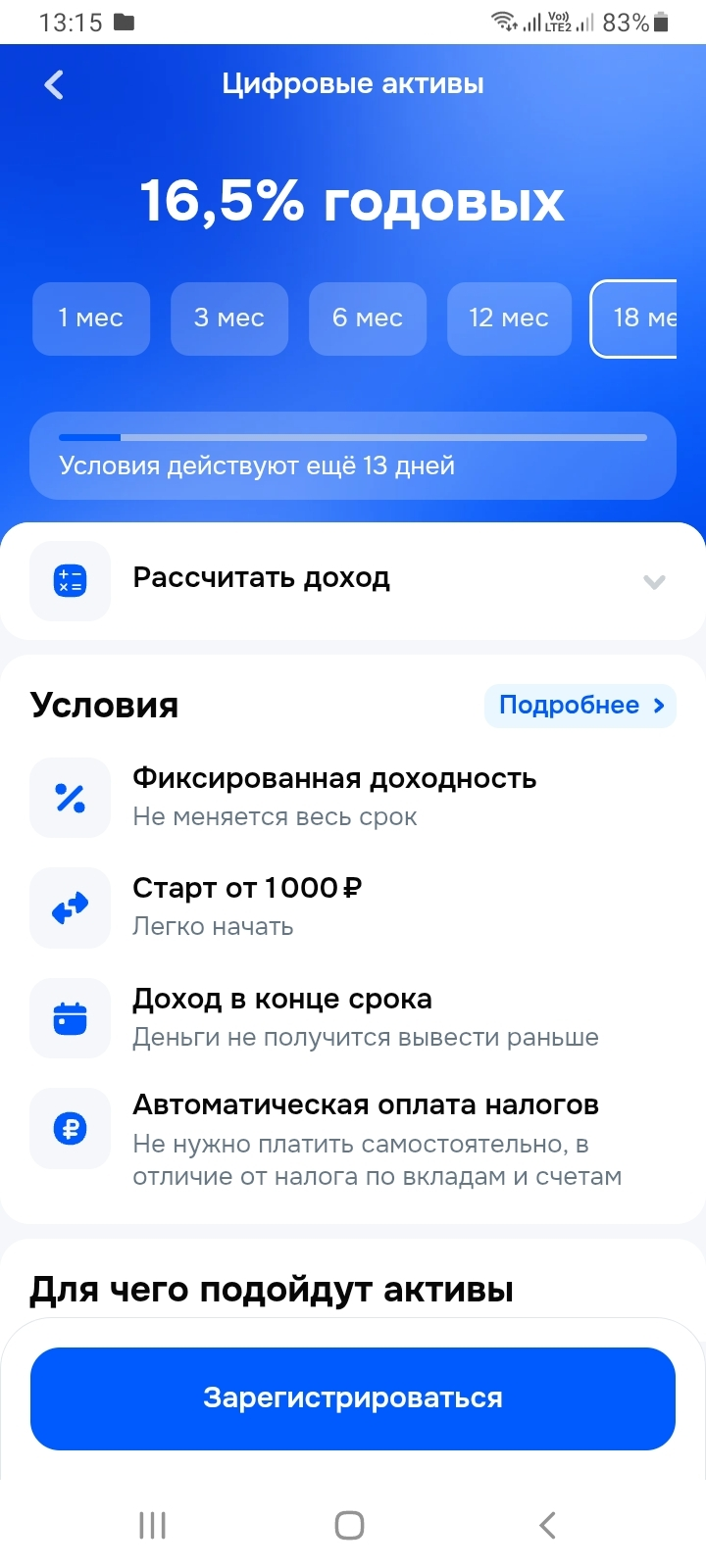

Получила от Озон Банка предложение купить цифровые финансовые активы с доходностью до 16,5% годовых. ЦФА - это цифровой аналог акций, облигаций, вкладов, которые имеют юридическую силу. Они существуют в виде записей в специальных информационных системах (ИС) и имеют лицензию ЦБ.

Россияне все чаще используют страхование жизни как инструмент долгосрочных накоплений на будущее ребенка. По данным СК «Росгосстрах Жизнь», в 2025 году интерес к программе «Забота о будущем», которая позволяет сформировать капитал на успешный старт детей во взрослую жизнь, вырос по сравнению с прошлым годом почти в 3 раза.

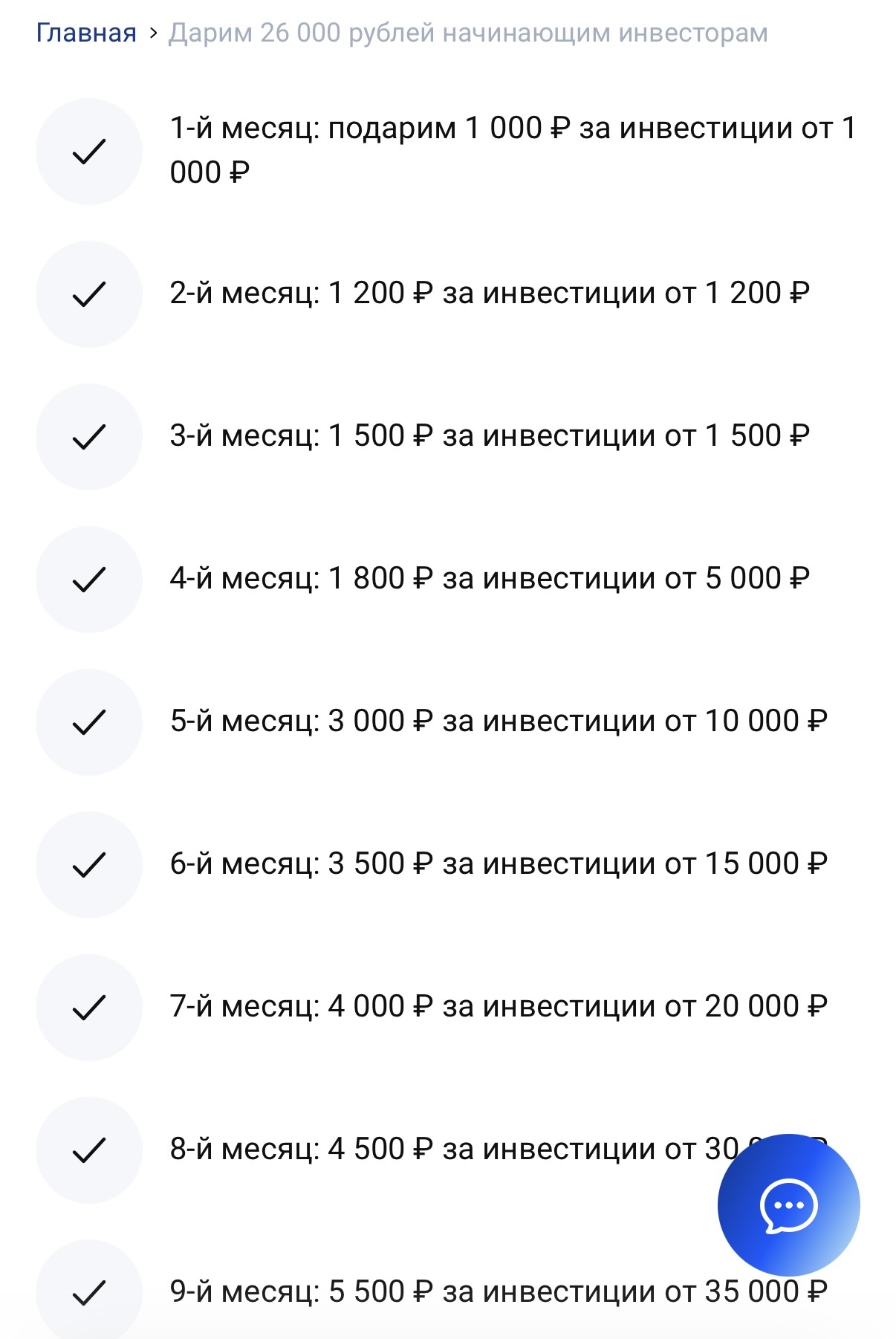

Видели ли новую акцию от Совкомбанка "Получите 26000 руб за первые инвестиции"?

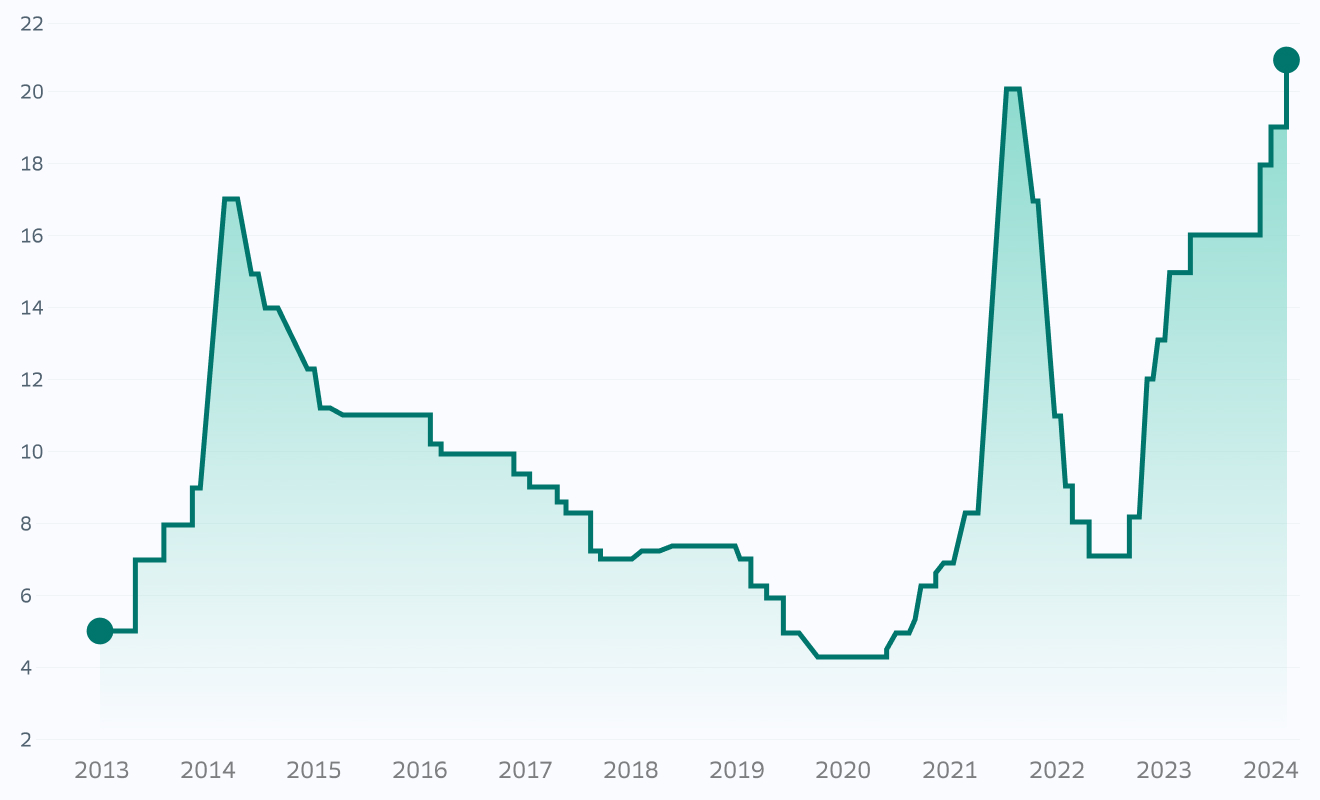

Мы привыкли к простой логике: чем дольше срок вклада, тем выше процент. Банк берет наши деньги надолго, пускает их в оборот и платит нам премию за время. Однако в текущей экономической ситуации (2024–2025 гг.) мы наблюдаем аномалию, которая в финансовом инжиниринге называется инверсией кривой доходности.Давайте разберем на цифрах, почему сейчас не стоит фиксировать доходность на 3 года, а лучше использовать стратегию «лестницы» коротких вкладов.1. Что происходит с рынком?На текущий момент...

Финансовая подушка безопасности — это накопления, которые помогают человеку справляться с непредвиденными расходами. В условиях нестабильной экономики наличие резерва становится особенно актуальным.

Искал неочевидные идеи и наткнулся на Carl Zeiss Meditec — немецкую компанию, которая делает высокоточное медоборудование для операций на глазах и в микрохирургии.

Приветствую уважаемые читатели. Сегодня хотел бы рассмотреть такой вариант инвестирования как недвижимость. В данном случае я буду рассматривать жилую, не коммерческую недвижимость. В наступившем 2026 году государство собирается сильно порезать льготную семейную ипотека и можно увидеть множество людей которые пытаются "запрыгнуть в последний вагон". Но хорошее ли это решение. Если недвижимость покупается для собственного проживания то мой ответ - однозначно да. Если же покупка идет под...

Полезные советы по управлению финансами

Инвестиции в облигации часто выбирают те, кто ценит предсказуемость и структурированный подход к финансам. Облигации представляют собой долговые инструменты, при которых инвестор фактически предоставляет средства в долг эмитенту — государству или компании — на заранее определённых условиях.

Цифровые активы стали одним из самых обсуждаемых направлений инвестиций последних лет. Они отражают стремительное развитие технологий и изменение подходов к финансовым системам. Для многих инвесторов этот рынок ассоциируется с новыми возможностями и нестандартными форматами участия.

Инвестиции в акции — это способ стать частью бизнеса и экономики в целом. Покупая акции, инвестор фактически приобретает долю в компании, разделяя с ней как успехи, так и сложности. Именно эта связь с реальным бизнесом делает акции одним из самых популярных инвестиционных инструментов.

Инвестиции в недвижимость традиционно ассоциируются со стабильностью и долгосрочным подходом. Этот рынок существует десятилетиями и остаётся актуальным даже в условиях экономических изменений. Недвижимость воспринимается не только как финансовый актив, но и как материальная ценность, имеющая практическое применение.

Выбор между ипотекой с фиксированной и плавающей процентной ставкой — одно из ключевых решений, которое определит вашу финансовую нагрузку на долгие годы. Казалось бы, все просто: фиксированная ставка дает предсказуемость, плавающая — потенциальную экономию. Но в реальности все сложнее, и неправильный выбор может привести к значительному росту платежей. Давайте разберем оба варианта детально.

Доброго времени суток многоуважаемые читатели. Сегодня я хотел бы поговорить с вами о ценных бумагах, а именно про акции и облигации.

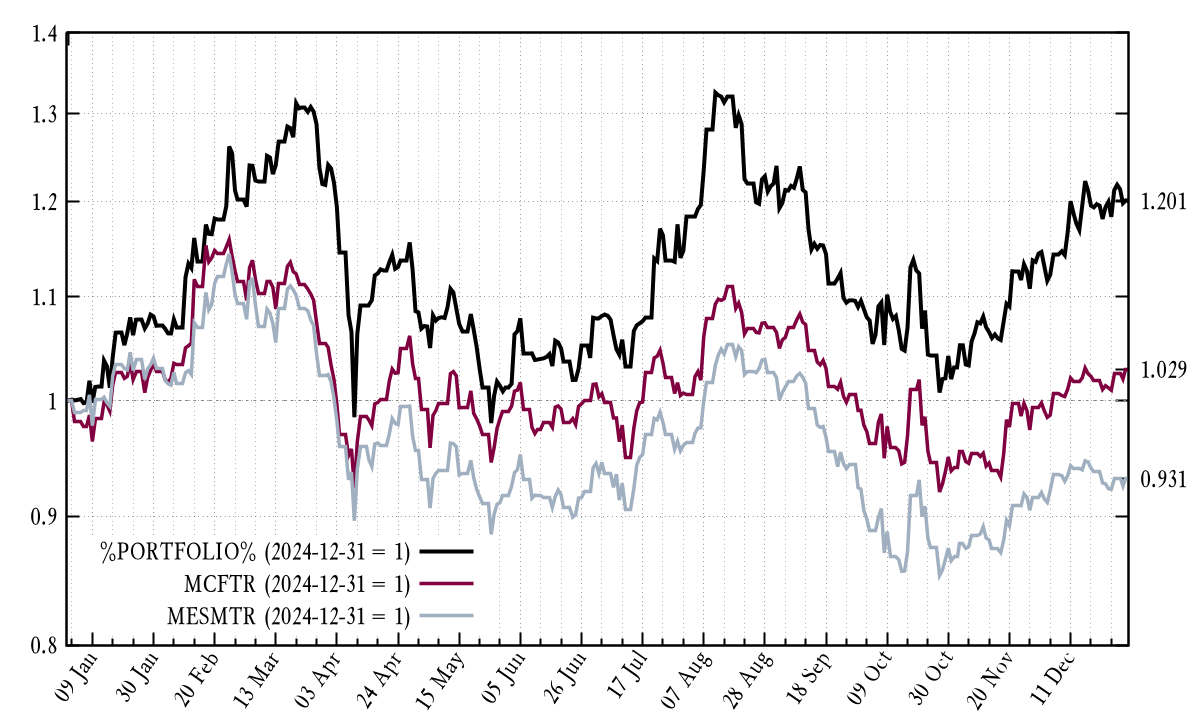

Итоги-2025 хотелось оформить в виде апдейта к итогам-2024 — настолько мало все изменилось — но так уж и быть, поищем отличия.