«ключ» к экономике в 2026 году

Перекрёсток 2026: почему России нужна иная монетарная политика

Аналитический обзор

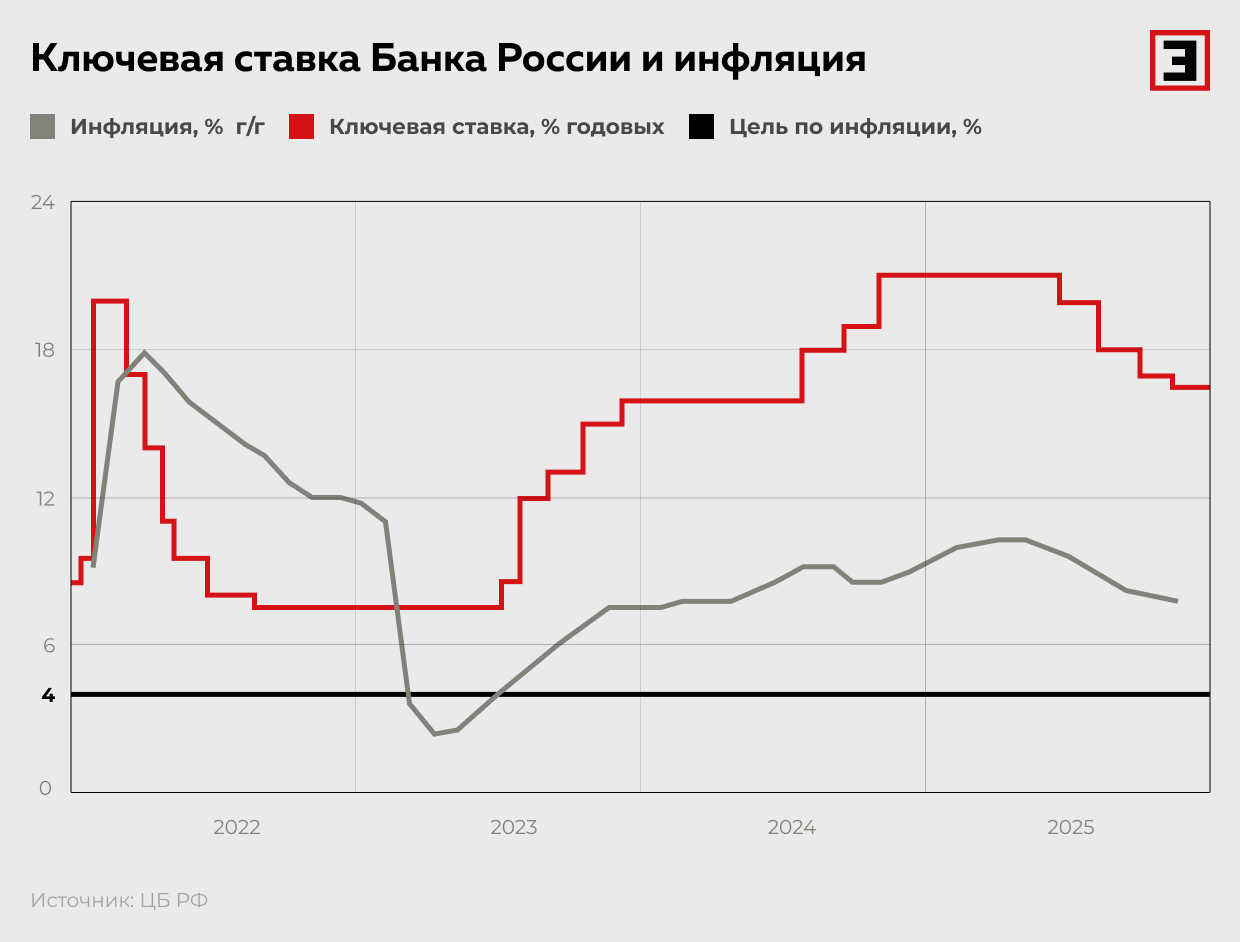

Год 2026 российская экономика встречает на перепутье. Формальные ориентиры, заложенные в бюджет, говорят об осторожном оптимизме, однако реальная динамика рисует куда более тревожную картину. Темпы роста ВВП, ещё недавно демонстрировавшие слабый, но рост, стремительно тают: с 1,4% в начале 2025-го до 0,6% по итогам III квартала, а по сезонно сглаженным данным — до символических 0,1%. Экономика не просто замедляется — она балансирует на грани стагнации. И главный вопрос сегодня — не выдержит ли она груз запоздалых эффектов сверхжёсткой денежно-кредитной политики.

Тормозной путь: цифры, не оставляющие иллюзий

Ключевые индикаторы, с которыми мы вступаем в новый год, однозначно указывают на сжатие экономической активности:

- Кредитный импульс иссякает: Рост кредитования бизнеса обвалился с 22,5% (октябрь 2024) до 9,4%. Потребительское кредитование и вовсе ушло в глубокую отрицательную зону (-5,5% против +13,8% годом ранее).

- Качество активов ухудшается, а вложения в основной капитал демонстрируют спад на 3,1% (кв/кв).

- Гражданский сектор в рецессии. За мнимым благополучием агрегированных цифр (рост промпроизводства ~3%) скрывается суровая реальность: две трети этого роста обеспечил оборонно-промышленный комплекс. Остальные отрасли либо стагнируют, либо сокращаются.

Центробанк оказался в своеобразной ловушке собственного успеха. Высокая ключевая ставка действительно охладила инфляцию, но сделала это не за счёт увеличения предложения, а через жёсткое подавление спроса. Население перешло к сберегательной модели (объём депозитов с начала 2022 года практически удвоился), а бизнес заморозил инвестиционные планы.

Последствия промедления с разворотом политики предсказуемы и опасны: снижение прибыли компаний, просадка налоговых поступлений, растущий дефицит бюджета и новый виток инфляционных ожиданий. Единственный разумный выход — начало цикла снижения ставки, причём без длительных пауз. Снижение на 1 п.п. на ближайшем заседании выглядит не просто оправданным, а необходимым для остановки сползания в структурный кризис.

Шок предложения: ошибка фокуса в борьбе с инфляцией

Здесь кроется ключевая методологическая ошибка. Нынешняя инфляция стала порождением не перегретого спроса, а шока предложения 2022 года, вызванного логистическими коллапсами и разрывом цепочек. Первоначальное смягчение монетарной политики тогда было верным ответом.

Однако сегодня Банк России продолжает бороться с последствиями этого шока, искусственно сжимая оставшийся спрос, вместо того чтобы стимулировать расширение предложения. Результат — инфляция замедляется, но ценой стагнации гражданской экономики. Производительность труда не растёт, инвестиции падают. Мы получаем худший из сценариев: падающий спрос при стагнирующем предложении.

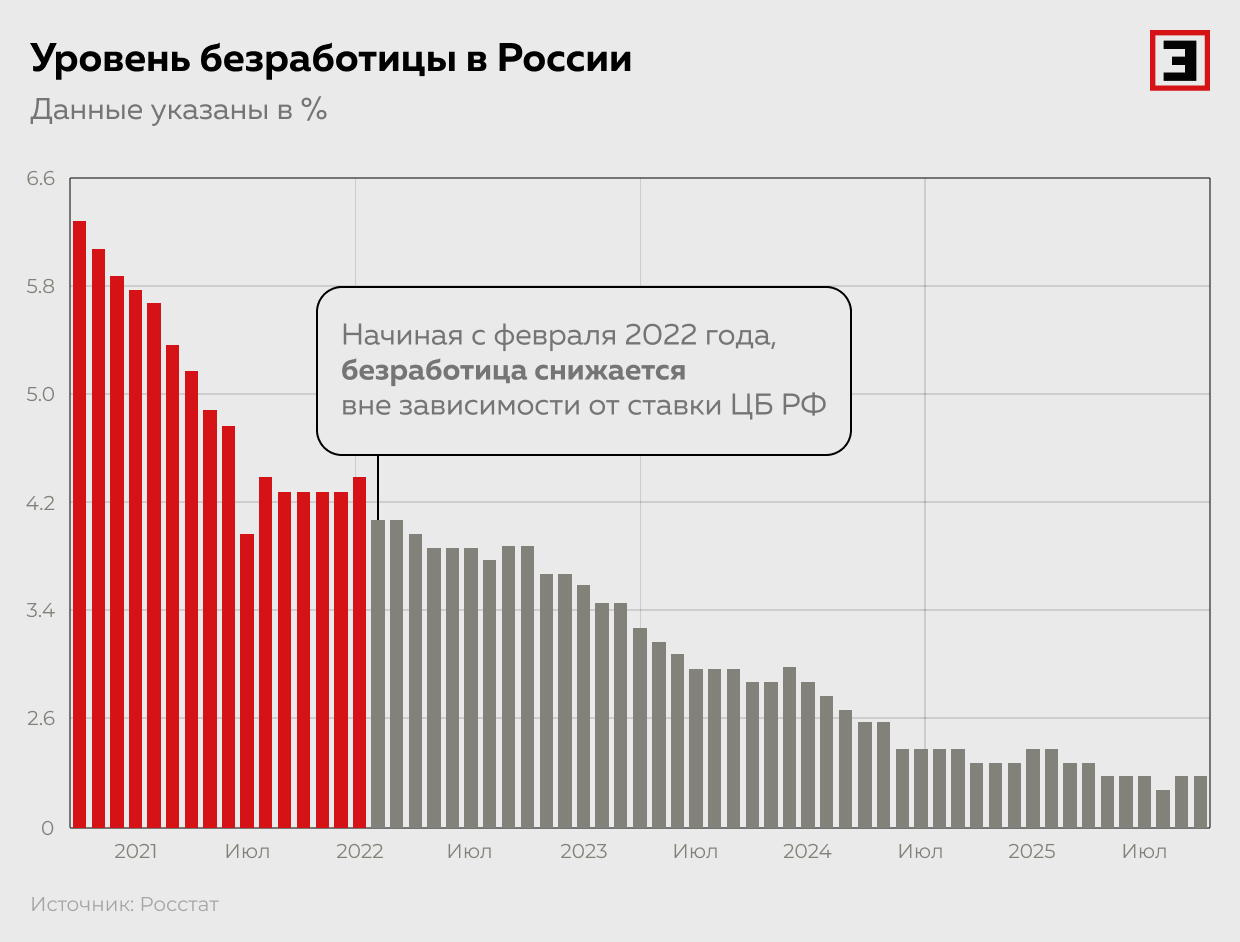

Миф о «сильном рынке труда» как опоре для ставки

Главным аргументом регулятора против смягчения остаётся исторически низкая безработица (~2,2%). Глава ЦБ справедливо отмечает, что при таких показателях о классической рецессии речи быть не может.

Но так ли надёжен этот индикатор в современных реалиях? Уровень безработицы сегодня отражает не столько здоровый спрос на труд, сколько его структурный дефицит и глубинные изменения в модели занятости. С развитием гиг-экономики (платформенная занятость, фриланс, такси, доставка) человек, потеряв постоянное место, всё реже регистрируется на бирже труда, мгновенно переходя во временную занятость. Он формально «занят», но его доходы и потребительская способность нестабильны.

Этот феномен, отчётливо проявившийся в США и Китае, вероятно, действует и в России. Статистика создаёт иллюзию устойчивости, маскируя эрозию качественных, высокопроизводительных рабочих мест. Ориентироваться на неё в монетарной политике — значит смотреть в зеркало заднего вида, игнорируя реальную дорогу.

Вывод: время для стратегического разворота

Суммируя картину: формальная стабильность скрывает рецессию в гражданском секторе. Рост обеспечен госкорпорациями и оборонкой, в то время как частный бизнес испытывает системное давление. Инфляция снижается, но нездоровым, тупиковым путём.

Борьба с инфляцией, вызванной шоком предложения, через дальнейшее подавление спроса — стратегический тупик. Долгосрочная ценовая стабильность возможна только через расширение предложения: рост инвестиций, повышение производительности и создание современных рабочих мест.

Сохраняя ставку на заоблачных высотах, Центробанк рискует не просто усугубить спад, а законсервировать структурные слабости экономики. Снижение ключевой ставки — это не уступка, а давно назревшая коррекция курса, необходимая для перехода от экономики выживания к экономике развития. Промедление становится самым дорогим из всех возможных вариантов.

Недавно мы публиковали «Вопрос–ответ» с экспертом по кибербезопасности StopPhish Алиной Ледяевой. Сегодня мы подготовили для вас ответы на некоторые важные, жизненные вопросы: от списаний без 3DS до рисков частых переводов коллегам или между своими счетами.

Самые заметные события в сфере ИИ-технологий

Рейтинговое агентство «Эксперт РА» подтвердило рейтинг кредитоспособности Инго Банка на уровне ruA-, прогноз – стабильный

С 1 марта 2026 года микрофинансовые компании обязаны использовать биометрическую идентификацию клиентов. Нововведение стало одним из ключевых изменений регулирования за последние годы и сразу же показало: рынок готов к нему не полностью.

Есть ли в российском законодательстве ответственность за злоупотребление кешбэком? Например, за такие действия: купить товар – получить за него кешбэк – вывести кешбэк – вернуть деньги. Какие существуют санкции ?Злоупотребление кешбэком, такое как покупка товара с целью получения кешбэка, а затем возврат товара с сохранением кешбэка, может рассматриваться как недобросовестные действия.

Согласно п. 3 ст. 1 ГК РФ ГК РФ при установлении, осуществлении и защите гражданских прав и при исполнении...

Почти у всех популярных банков есть кэшбэк по категориям - возврат части денег за покупку. Каждый месяц банки предоставляют разные категории кэшбэка на выбор. Иногда они могут быть для вас полезными, а иногда - нет, поэтому пользоваться картой только одного банка - невыгодно.

Банки начали блокировать крупные операции на маркетплейсах, что стало заметной проблемой для покупателей в начале 2026 года. Пользователи всё чаще сталкиваются с ситуацией, когда при оплате дорогих товаров онлайн платеж внезапно отклоняется, а карта временно ограничивается до подтверждения операции.

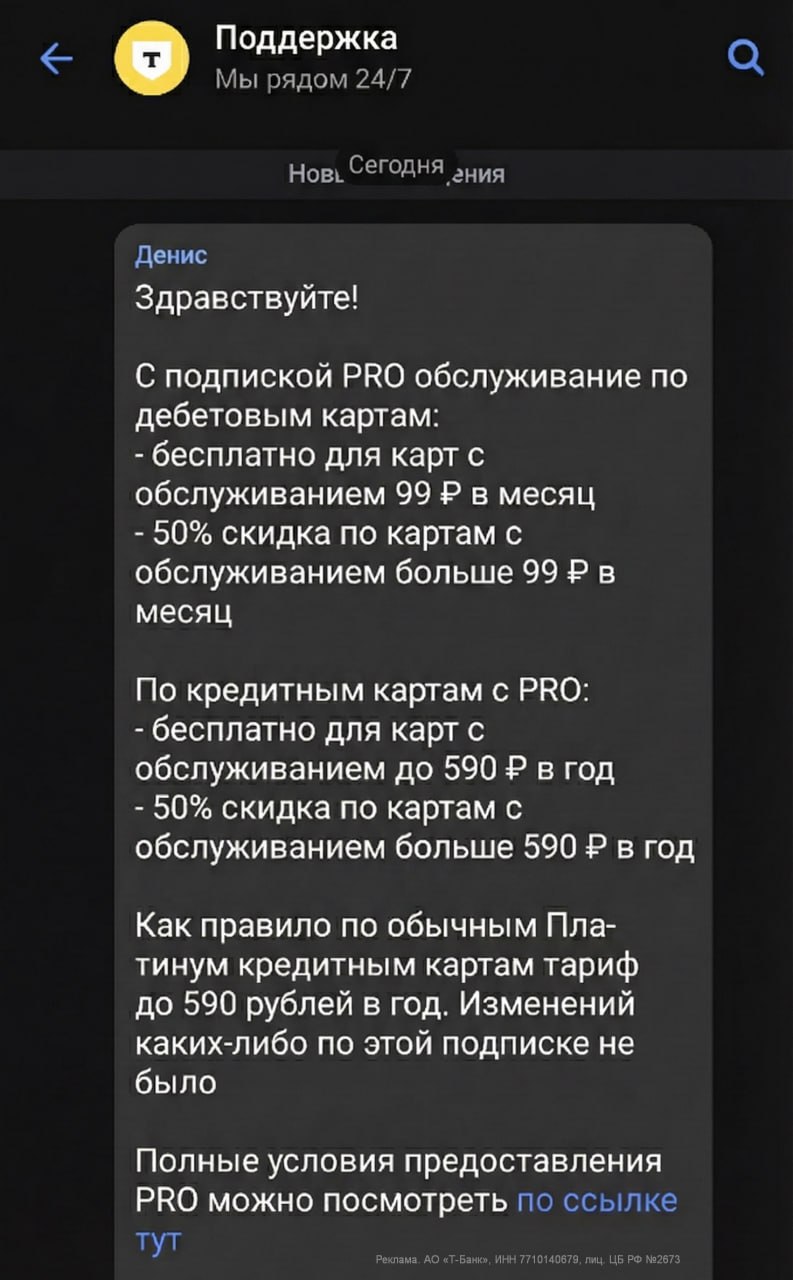

⚡ Обратил внимание на тихие изменения в условиях подписки Pro. Теперь для кредитных карт Platinum с годовым обслуживанием 1 490 ₽ подписка больше не обнуляет плату полностью — работает только скидка.

Новый год рубль встречает в сильной позиции благодаря макроэкономической стабильности, жёсткой денежно-кредитной политике, валютным ограничениям и бюджетным операциям через ФНБ. Однако некоторые из факторов скоро начнут терять силу, рассказал агентству "Прайм" руководитель департамента поддержки клиентов и продаж "Альфа-Форекс" Александр Шнейдерман.

В свете последних изменений в экономической ситуации и политики Центробанка, россиянам, обладающим накопительными счетами, рекомендуется серьезно пересмотреть свои стратегии хранения сбережений.

Аналитики портала Profinance отмечают, что накопительные счета всегда были удобным инструментом для тех, кто хотел иметь возможность частично получать доступ к своим средствам, не теряя при этом проценты. Они позволяют снимать деньги без потери начисленных процентов, что особенно актуально при...

Росфинмониторинг получит доступ к данным о переводах россиян через Систему быстрых платежей, Национальную систему платежных карт и по единому QR-коду. Закон начнет действовать с 1 сентября 2026 года.

Мы вошли в 2026 год, и если 2024–2025 годы были временем адаптации и «военного перегрева», то сейчас мы наблюдаем старт новой реальности — периода осознанной стагнации и жесткой бюджетной консолидации.

Известно, что в 2026 году 1,662 млрд. рублей направят на компенсации по советским вкладам" - сколько реально можно получить советскому гражданину, посчитаем прямо сейчас!

По оценкам, курс доллара может достичь 90–95 рублей, а в негативном сценарии - приблизиться к 100 рублям.