Пенсионные накопления

Пенсия будущего: как грамотно накопить на старость

Почему важно начать заранее?

Многие россияне откладывают решение о формировании пенсии на потом, надеясь, что государство обеспечит достойную жизнь в старости. Однако практика показывает, что рассчитывать исключительно на государственную поддержку рискованно. Поэтому одним из лучших решений является самостоятельное создание дополнительного пенсионного фонда.

Причины раннего начала накопления:

Инфляция: деньги постепенно теряют свою стоимость, поэтому чем раньше начнете вкладывать средства, тем больше заработаете на процентах.

Финансовая стабильность: наличие собственных сбережений позволит чувствовать себя уверенно даже в сложных экономических условиях.

Свобода выбора: возможность путешествовать, заниматься хобби или помогать детям и внукам станет доступной благодаря наличию достаточного количества денег.

инфографика пенсионных накоплений

Куда вложить деньги для будущих пенсий?

Существует несколько популярных инструментов, позволяющих сформировать дополнительный источник дохода в будущем:

Государственное обеспечение

Система обязательного пенсионного страхования предполагает отчисления работодателя в Пенсионный фонд России (ПФР). Эти взносы распределяются следующим образом:

Часть идет на выплату текущих пенсий,

Остальное накапливается на индивидуальном счете гражданина.

Однако размеры государственных выплат часто оказываются недостаточными для комфортной жизни пенсионеров. Именно поэтому многие граждане задумываются о дополнительном обеспечении своей будущей жизни.

Негосударственные пенсионные фонды (НПФ)

Один из наиболее распространенных способов самостоятельного формирования пенсии — участие в программах негосударственных пенсионных фондов. Преимущества НПФ включают налоговые льготы, профессиональный инвестиционный менеджмент и защиту капиталовложений от инфляции.

Важно учитывать:

Надежность выбранного фонда,

Условия досрочного вывода средств,

Возможность наследования накопленных средств.

график роста пенсионных накоплений

Индивидуальные инвестиционные счета (ИИС)

Открытие индивидуального инвестиционного счета позволяет получать налоговый вычет, а также инвестировать свободные средства в ценные бумаги, облигации и паевые инвестиционные фонды. Это удобный способ одновременно заработать на росте рынка и снизить налоговую нагрузку.

Накопительное страхование жизни

Этот продукт сочетает элементы страхования и инвестирования. Помимо защиты от непредвиденных обстоятельств, клиент получает дополнительные выплаты по истечении срока договора или при наступлении определенных условий.

Преимущества программы:

Гарантированная сумма возврата,

Дополнительные бонусы и дивиденды,

Вычет по страховым взносам.

Советы для успешного планирования пенсии

Регулярность взносов: Начните регулярно вносить небольшую сумму каждый месяц. Со временем ваши усилия принесут ощутимый результат.

Диверсификация рисков: Распределяйте капитал среди разных финансовых инструментов, чтобы минимизировать возможные потери.

Мониторинг рынка: Следите за экономическими изменениями и своевременно принимайте решения о перераспределении средств.

Защита от мошенников: Будьте осторожны при выборе инвестиционных продуктов и консультантов, доверяйте проверенным организациям.

Таким образом, подготовка к будущему начинается уже сегодня. Грамотно составленный финансовый план и дисциплина помогут обеспечить комфортную и обеспеченную старость.

P. S. "Буду краткой - спасибо, что зашли в гости и решили дочитать эту трилогию!"

Р. S. "В любом деле главное чётко поставить цель и тогда вся Вселенная будет тебе помогать!" С. И.

Дебетовую карту Т-банка, если у вас её ещё нет, можно оформить на платформе Банки.ру. Подать онлайн-заявку на карту можно по ссылке подбора карт на финансовом маркетплейсе Банки.ру https://www.banki.ru/card-master/

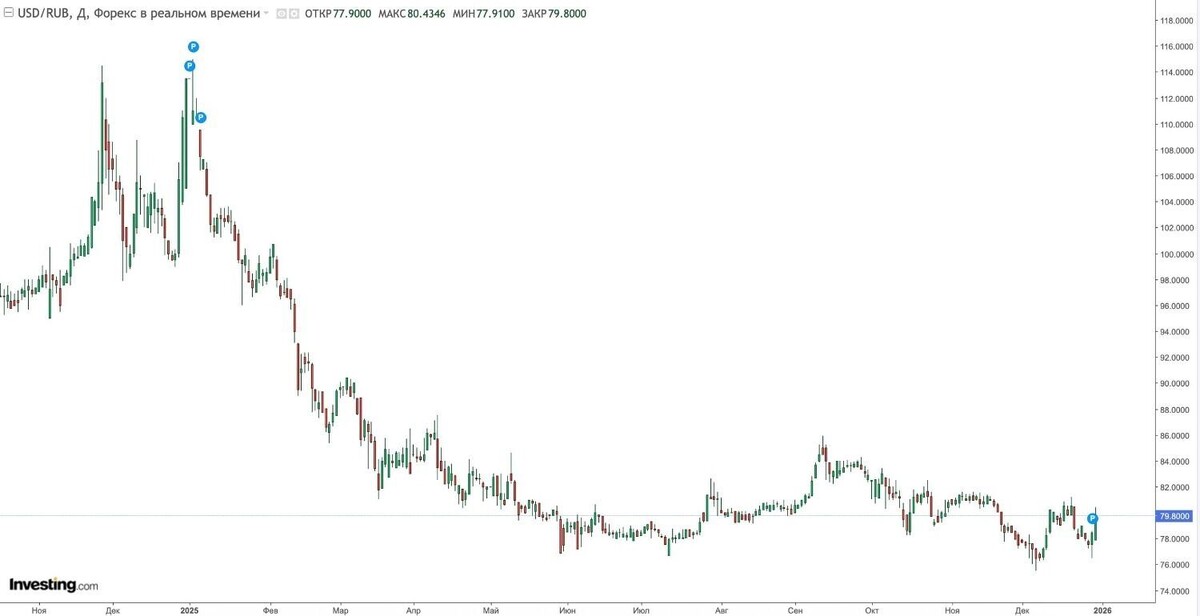

Поднакопилась у меня некоторая сумма денег и разместила я их на накопительном счете Газпромбанка. Только вот проценты банк снизил. Уведомлений об этом никаких не прислал. Зашла в личный кабинет в день начисления очередных процентов и увидела, что процентная ставка с 14,5 упала до 13. Вот и начала я поиски новых предложений.

Не секрет, что наблюдается тенденция к снижению ставок по вкладам в большинстве банков. 19 июня состоится очередное заседание по ключевой ставке ЦБ.

Новый год — новые ожидания лучшей жизни. Но сбудутся ли надежды людей на 2026-й? Эксперты рассказали, как изменятся доходы государства и его граждан.

Инфляция представляет собой устойчивое повышение общего уровня цен в экономике, снижающее покупательную способность денег. Она напрямую связана с экономическим ростом, денежной массой и ожиданиями потребителей, влияя на сбережения и инвестиции.

В эпоху глобальной торговли неожиданнонабирает силу противоположный тренд — возрождение локальных экономическихцепочек. На примере фермерскихкооперативов Центральной России видно,как малые объединения производителейначинают диктовать условия региональнымритейлерам.

Кэшбэк — популярный инструмент, но его суть часто понимают упрощенно. По сути, это скидка, которую вы получаете уже после совершения покупки.

Когда мы выбираем вклад, первое, на что смотрим, — процентная ставка. Логика кажется простой: чем выше цифра, тем больше доход. Но на практике именно за этой простотой часто скрываются условия, которые заметно снижают реальную выгоду.Одна из распространённых ловушек — ограниченная сумма, на которую действует повышенная ставка. Рекламные проценты могут начисляться только на часть вклада, а остальная сумма работает по базовому, гораздо более низкому проценту. В итоге итоговый доход оказывается...

Эксперты в программе «Вы держитесь!» оценили, возможна ли в России заморозка банковских вкладов в 2026 году.

Застывшая экономика: Почему полные кошельки не гарантируют сытости

Потребительское кредитование в России: замедление роста на фоне высокой стоимости заёмных средств

В 2025 году российский рынок потребительского кредитования продемонстрировал признаки структурной перестройки под влиянием сохраняющейся высокой ключевой ставки Банка России и роста рисков со стороны заёмщиков. Несмотря на умеренное снижение годовой инфляции до 6,5% по итогам года, средневзвешенная ставка по рублёвым потребительским кредитам для физических лиц осталась на уровне 23,7% годовых (Банк...

Российская экономика входит в затяжной «морозный период». По оценкам экспертов, в 2026 году рост ВВП может замедлиться до 1% или ниже, что фактически означает стагнацию и высокий риск рецессии.

Вот главные риски и вызовы, которые, по экспертам и прогнозам, могут угрожать экономике России в 2026 году: