В 2026 году государство заберет у вкладчиков рекордную сумму

В 2025 году вкладчики российских банков заработали на процентах почти 10 трлн рублей. Такой рост доходов означает, что в 2026 году граждане заплатят в бюджет рекордную сумму налога на доходы от вкладов. «Российская газета» объясняет, как каждый может самостоятельно рассчитать свою будущую налоговую обязанность.

Контекст: почему налог будет рекордным

По данным ЦБ, к 1 декабря 2025 года объем средств физлиц в банках с учетом процентов достиг 63,4 трлн рублей, а по итогам года может превысить 65 трлн. Таким образом, доход вкладчиков за 2025 год оказался примерно в 1,5 раза выше, чем годом ранее.

«Это не просто рост активов, а фундаментальный культурный сдвиг: накопления превратились в осознанную финансовую стратегию, генерирующую значимый капитал. Рост рынка сбережений, по нашим прогнозам, продолжится», — отмечает Алексей Охорзин, руководитель департамента продуктов розничного бизнеса ВТБ. Логично, что и налогов с этих возросших доходов будет уплачено больше.

Кто и как считает налог?

Самостоятельно декларировать доходы по вкладам гражданам не нужно. Федеральная налоговая служба (ФНС) сама получит данные от всех банков, проведет расчет и к декабрю 2026 года направит уведомление через личный кабинет налогоплательщика. Там же будет доступна детализация по каждому банку. Однако понимать логику расчета полезно, чтобы заранее оценить свои будущие платежи и спланировать бюджет.

Практический гид: как рассчитать налог самому

Расчет строится на нескольких ключевых правилах, которые объяснили эксперты.

- Складываются все доходы. Налог считается по совокупности процентных доходов со всех ваших вкладов и накопительных счетов во всех банках.

- Есть необлагаемый лимит. Из общей суммы дохода сначала вычитается необлагаемый минимум. На 2025 год он составляет 210 000 рублей. Эта сумма рассчитана как 1 млн рублей, умноженный на максимальное значение ключевой ставки ЦБ в 2025 году (21%).

- Применяется налоговая ставка. С суммы превышения над лимитом (210 000 руб.) уплачивается НДФЛ:

· 13% — если ваш совокупный доход (не только с вкладов, но и, например, от продажи ценных бумаг) за год не превысил 2,4 млн рублей.

· 15% — с суммы, превышающей этот порог в 2,4 млн. Для нерезидентов ставка составляет 15% независимо от суммы.

Пример от эксперта:

Допустим, на ваших вкладах в начале 2025 года лежало 3 млн рублей, и средняя доходность за год составила 18%. Ваш процентный доход: 3 млн * 18% = 540 000 руб.

· Шаг 1: Вычитаем необлагаемый лимит: 540 000 – 210 000 = 330 000 руб. (это налоговая база).

· Шаг 2: Применяем ставку 13% (если общий доход менее 2,4 млн): 330 000 * 13% = 42 900 руб.

Именно эту сумму вам предъявит к оплате ФНС.

Важные исключения и нюансы

· Не облагаются налогом проценты по рублевым вкладам со ставкой не более 1% годовых в течение всего периода (как правило, счета до востребования), а также доход по счетам эскроу.

· Доходы в валюте пересчитываются в рубли по курсу ЦБ на дату получения процентов.

· Важно помнить о совокупности. Доходы от вкладов суммируются с другими инвестиционными доходами (например, от продажи акций). Порог в 2,4 млн рублей для повышения ставки до 15% считается именно по этой общей сумме.

«Людям важно отслеживать превышение порога в 2,4 млн рублей по совокупности всех инвестиционных операций, а не только по процентам по вкладам», — советует старший портфельный управляющий «Ренессанс Капитала» Илья Голубов

Итак, с 26 апреля у ВТБ новая услуга «Расти с ВТБ».

Получить потребительский кредит в банке сейчас крайне тяжело — финансовые организации отклоняют более 80% обращений. При этом микрофинансовые институты, напротив, одобряют заявки чаще, чем когда-либо с 2022 года. Об этом пишет «ПРАЙМ».

Сегодня увидела новую акцию от Банки.ру - ещё один способ заработать банкимани.

Федеральная налоговая служба совместно с ЦБ разрабатывают систему признаков, по которым обычные переводы между гражданами могут быть квалифицированы как коммерческая деятельность. Среди потенциальных «маркеров» риска — регулярное поступление денег из других регионов, большое количество операций в рабочее время и высокая частота транзакций. Об этом пишет «РБК».

У нас две хорошие новости:

Крепкий рубль в 2026: почему он держится и что дальше?

💳 Забыли про пластиковые карты? Рассказываю, как платить стильно и возвращать 20% за поездки! 🚕✨

Итогом 2025 года стало падение мировых цен на нефть примерно на 20%, несмотря на новые санкции против российских нефтяных компаний и удары по Ирану. Что заставляет нефть дешеветь? Как это отражается на российских финансах и какие прогнозы эксперты дают на 2026 год?

С 1 января 2025 года Центральный банк России снизил свою ключевую ставку с 21% до 16%, уменьшив ее на пять процентных пунктов. В течение прошлого года Банк России сокращал ставку пять раз, в том числе и на итоговом заседании 19 декабря. Экономисты и финансовые аналитики, опрошенные «Газетой.Ru», считают, что на первом заседании 2026 года ЦБ, вероятно, оставит ставку на уровне 16% или уменьшит её до 15,5%. Какая будет средняя ключевая ставка в 2026 году, и каких изменений стоит ожидать к концу...

Экономический рост - это увеличение производства товаров и услуг в стране за год (измеряется ВВП — валовой внутренний продукт), что приводит к росту доходов, занятости и благосостояния. Например, если ВВП растёт на 3% в год, страна производит больше, люди зарабатывают больше, а уровень жизни повышается.

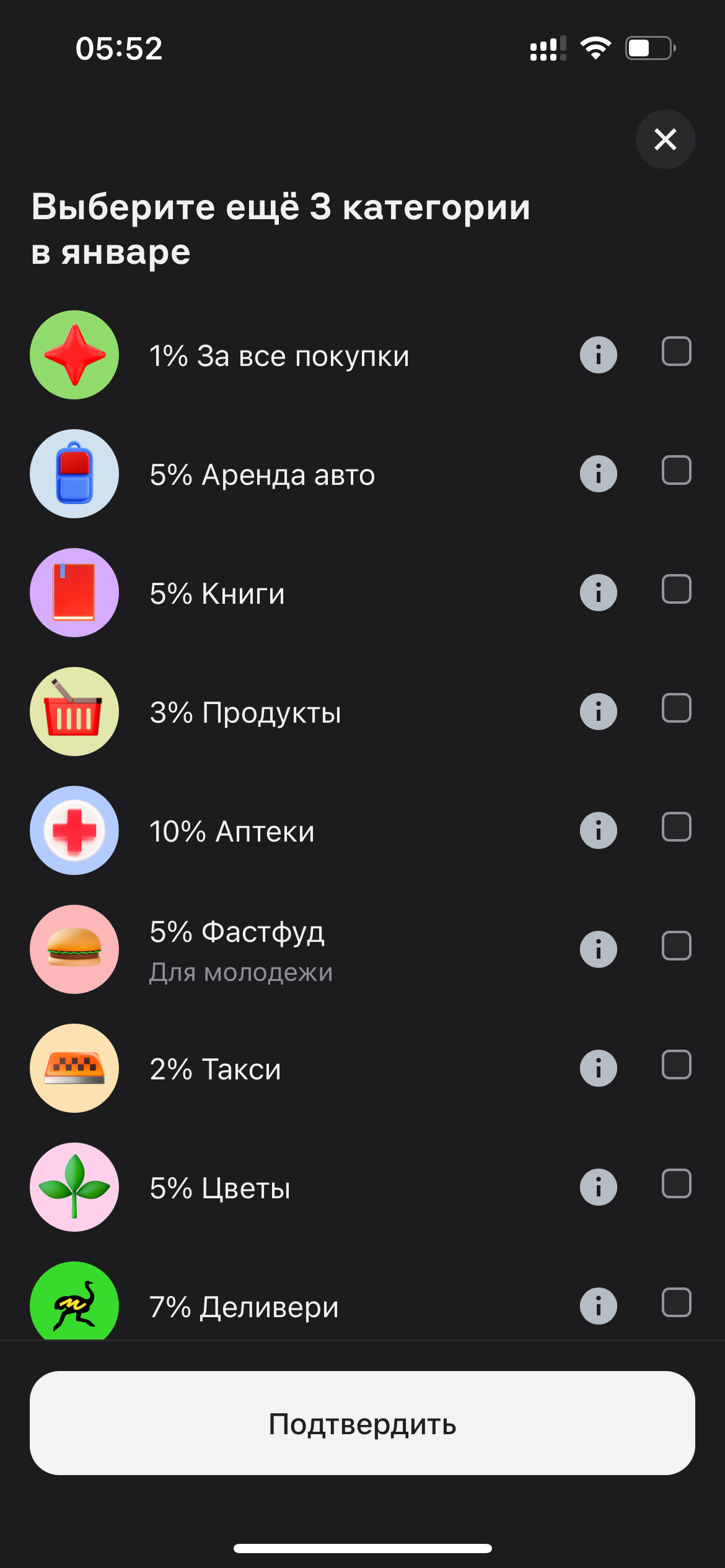

Предложенный набор категорий для повышенного кешбэка в январе выглядит продуманным и ориентированным на покрытие ключевых потребительских расходов, особенно в период после праздников. Вот его детальный разбор с точки зрения практической пользы.

Слово «бюджет» у большинства из нас вызывает скуку, ассоциируется с ограничениями, скучным учётом каждой копейки и отказом от всего приятного. Кажется, что это клетка, в которую мы сами себя запираем. Но что, если перевернуть это представление с ног на голову? Настоящий бюджет — это не клетка, а карта. Не цепи, а крылья. Это инструмент, который освобождает вас от тревоги, долгов и чувства вины, давая реальную финансовую свободу.

В настоящее время ставка по программе семейной ипотеки зафиксирована на уровне 6 процентов и не меняется в зависимости от того, сколько детей воспитывается в семье. Однако для более эффективного стимулирования рождаемости целесообразно ввести дифференцированный подход к льготному жилищному кредитованию. Так, для семей с одним ребенком предлагается установить ставку в размере 10 процентов, при появлении второго ребенка -снизить ее до 6 процентов, а для семей, где рождается третий и последующие...

Программа лояльности «Привет, Мир!» — не просто способ вернуть до 20 % от трат, а гибкий инструмент финансовой оптимизации, особенно если грамотно комбинировать её с акциями банков-партнёров. Однако ключевой фактор успеха — не просто регистрация карты, а осознанное планирование расходов с учётом совместимости и сроков действия акций.

Налоги — это деньги, которые люди и компании регулярно отдают государству по закону: с зарплаты, прибыли, имущества и покупок. Эти деньги идут в общий «котёл», из которого платят за дороги, школы, больницы, армию и другие нужные всем вещи.