Моя дебетовая карта стала моим тихим партнером по заработку

Три года назад я открыл дебетовую карту Альфа-Банка с одной простой целью: перестать таскать с собой наличку и спокойно оплачивать покупки. Не ожидал, что эта "просто карточка" превратится в источник постоянных приятных сюрпризов и дополнительного дохода.

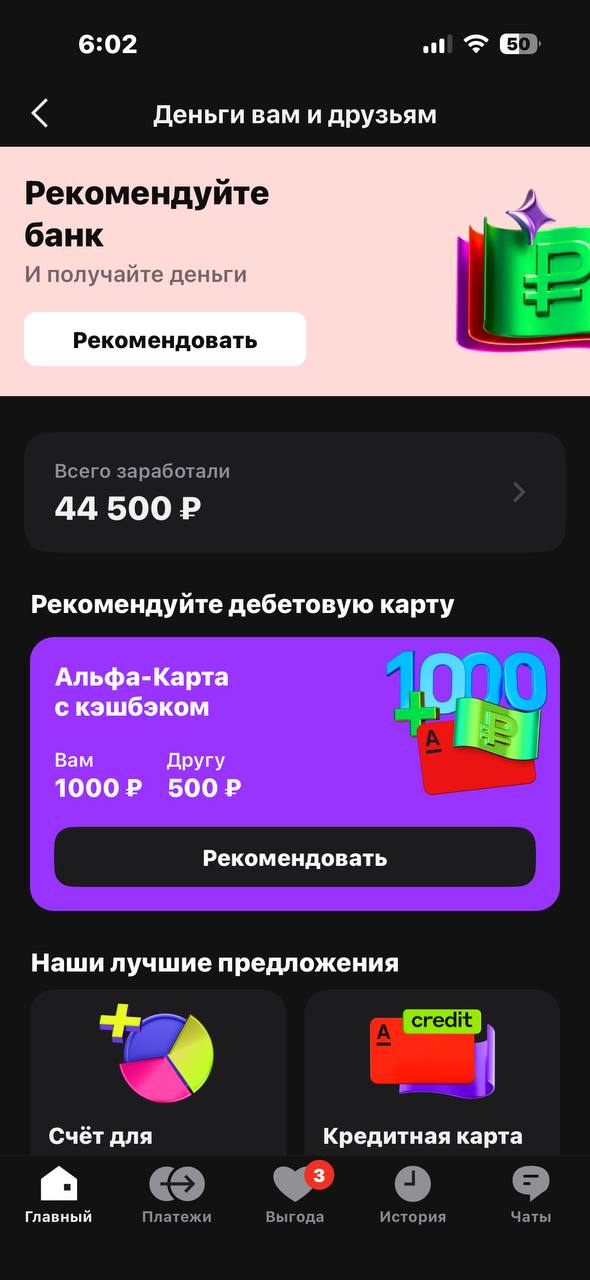

Все началось с бонуса в 1000 рублей сразу после оформления - приятно, но списал на маркетинг. Потом заметил закономерность: Альфа не просто хранит мои деньги, а постоянно предлагает заработать, даже когда я просто живу своей жизнью. Зашел в "Вкусно и точка" - а там кэшбэк 50% по карте банка. Купил бургер за 300 ₽ - вернули 150 ₽. Таких акций десятки: от супермаркетов до такси. Не нужно искать промокоды - просто оплачиваешь картой и получаешь обратно.

А потом открыл для себя реферальные программы. Полгода назад за трех друзей, которые тоже оформили карты, получил 10 000 ₽. Недавно запустили новую - 20 000 ₽ за пять человек. Пригласил друзей/коллег (они и сами хотели удобную карту), и через 2 недели на счете появилась обещанная сумма. Без лишних телодвижений - просто поделился ссылкой.

Особенно удивили инвестиционные акции. Открыл ИИС "просто попробовать" - а банк подарил бесплатные акции крупных компаний. Сейчас они растут в цене, и я понимаю: даже мой первый шаг в инвестировании оказался выгодным.

Сейчас моя карта - не просто пластик для оплаты. Это инструмент, который работает на меня 24/7: возвращает часть трат, дарит деньги за рекомендации друзей, открывает доступ к инвестициям. Я перестал воспринимать банк как "хранилище" - теперь это партнер, который превращает рутинные покупки в возможности. А все началось с желания не носить с собой кошелек. Иногда самые простые решения меняют финансовую привычку с "тратить" на "зарабатывать даже в мелочах".

P.S. "Уставший путник! Если ты дошёл до моей страницы и тебе не хватает сил испить из этого финансового источника📜, то просто прочти 💻 вступление и эпилог ➕ оцени инфографику 📈 📊 - я очень старалась😊" С.И.

История №1

P. S. "Буду краткой - спасибо, что зашли в гости и решили дочитать эту трилогию!"

Дорогие друзья и коллеги!!! От души поздравляю вас с днем России!!! МИРА и Добра вам! 🇷🇺

Р. S. "В любом деле главное чётко поставить цель и тогда вся Вселенная будет тебе помогать!" С. И.

К накопительным счетам часто относятся с недоверием. Я тоже так считал, пока не нашёл простую стратегию, позволяющую почти всегда получать повышенный процент без риска.

Перевёл свою пенсию в Т банк из другого банка и вчера получил первое начисление от СФР. Но каково же было моё удивление, когда я обнаружил, что с моей карты тут же была списана плата за обслуживание карты, хотя обещали, что для пенсионеров обслуживание карты будет бесплатным. Обратился за разъяснениями в поддержку, где узнал, что бесплатным обслуживание будет лишь через 7 дней после начисления первой пенсии. Сумма списания хоть и небольшая, но впечатление о банке это слегка попортило. Ведь...

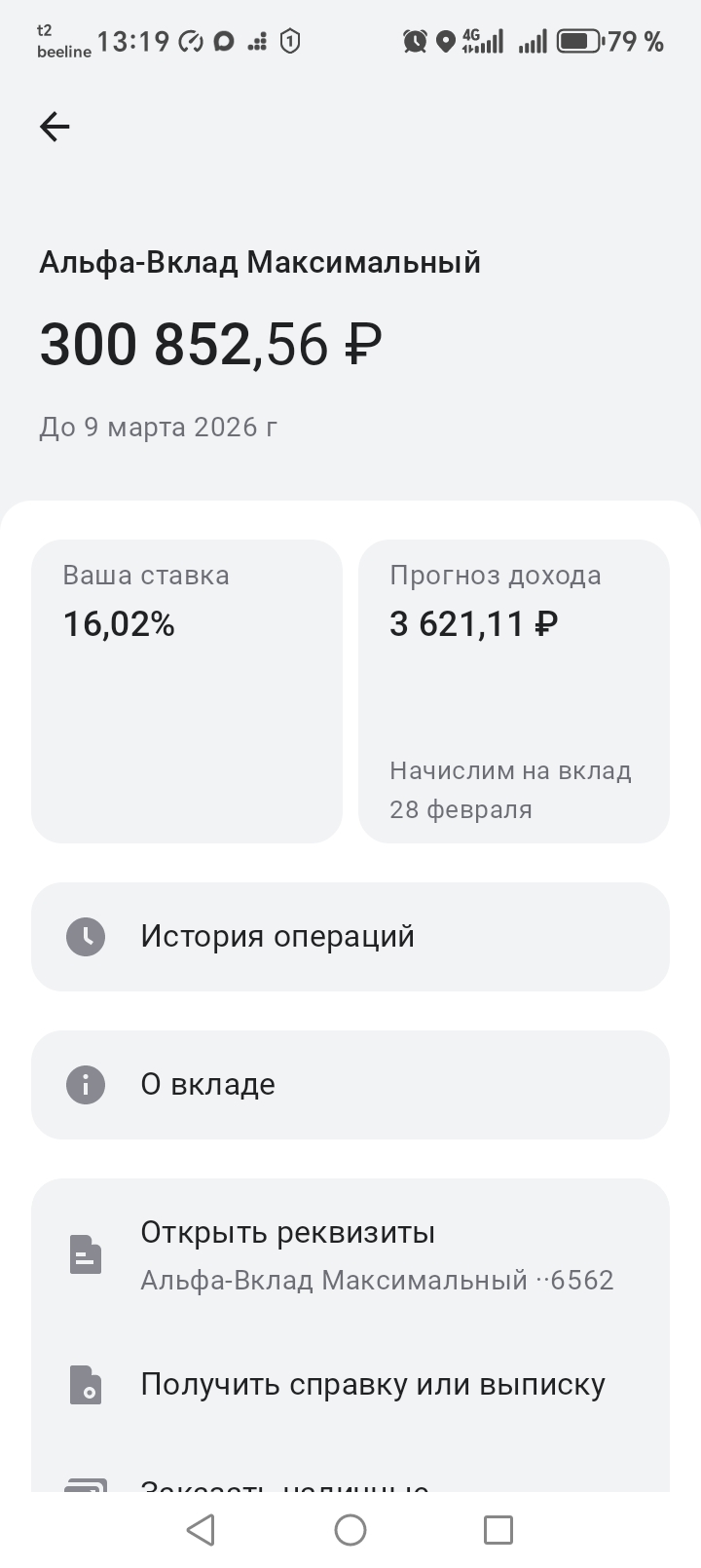

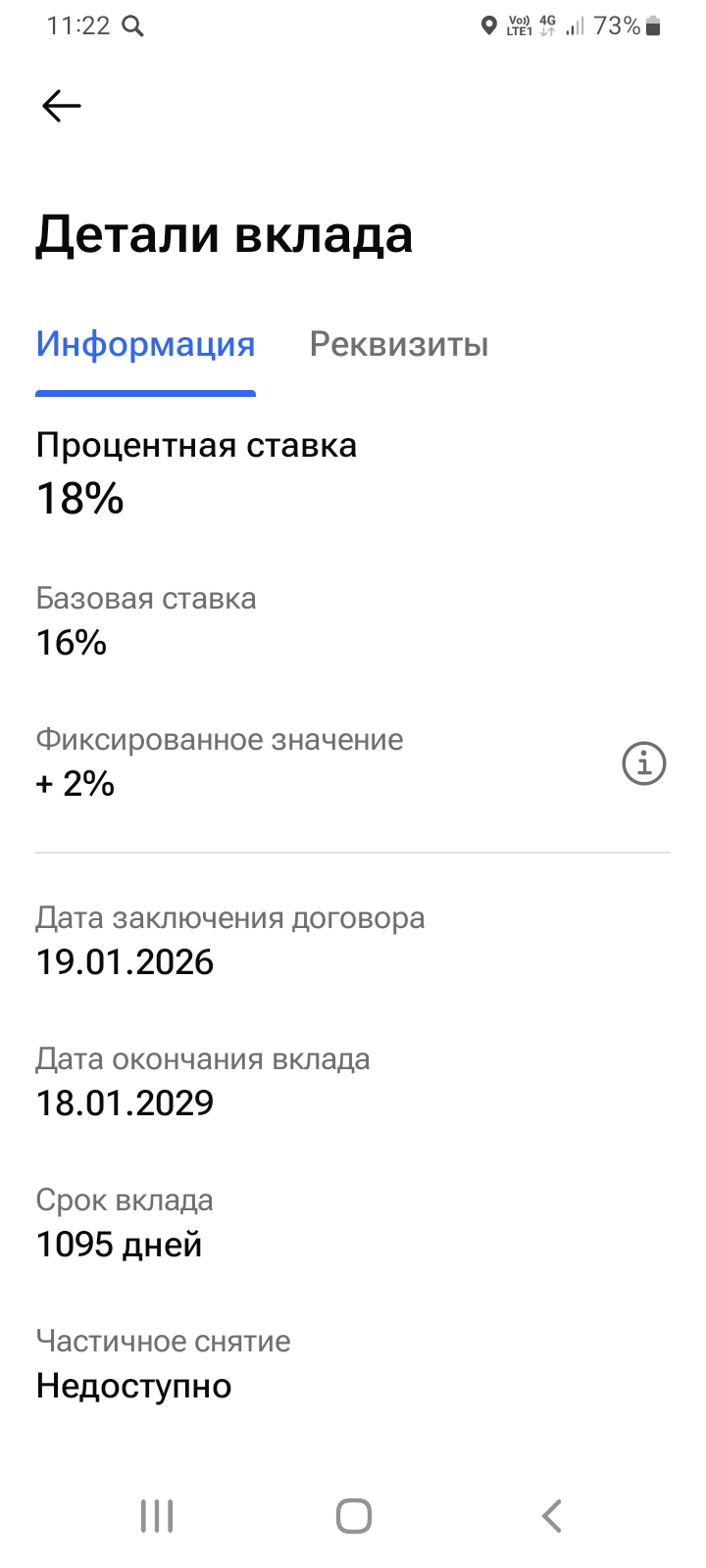

Сейчас, когда процентные ставки банков постоянно снижаются, мы особенно тщательно изучаем предложения различных банков : ВКЛАДы, Накопительные счета с начислением процентов на минимальный остаток, на ежедневный остаток, с дополнительными условиями - процент выше, без условий - пониже. Что выбрать? Определимся с целью. У меня есть и Вклад и 2 накопительных счёта, разных. Постараюсь пояснить, чем лично я руководствовался, открывая эти банковские продукты.

Да, всё верно написано. Если у кого-то и были вопросы по отличию вклада и накопительного счёта, Вы всё наглядно объяснили. Ставки приветственные, максимальные. Выгодное накопление!

сколько уже накопили кэшбека в феврале в ТБанке?)

В Госдуме впервые прозвучали прогнозы о возможном значительном снижении курса доллара к рублю — до 40 рублей за доллар. Такой сценарий обсуждается на фоне укрепления российской экономики и изменения внешнеэкономической конъюнктуры.Основные причины, которые называют депутаты и аналитики:- Стабилизация экономики России после санкционного давления- Увеличение экспорта и рост иностранных инвестиций- Снижение зависимости от доллара в расчётах и переход на расчёты в национальных валютах- Повышение...

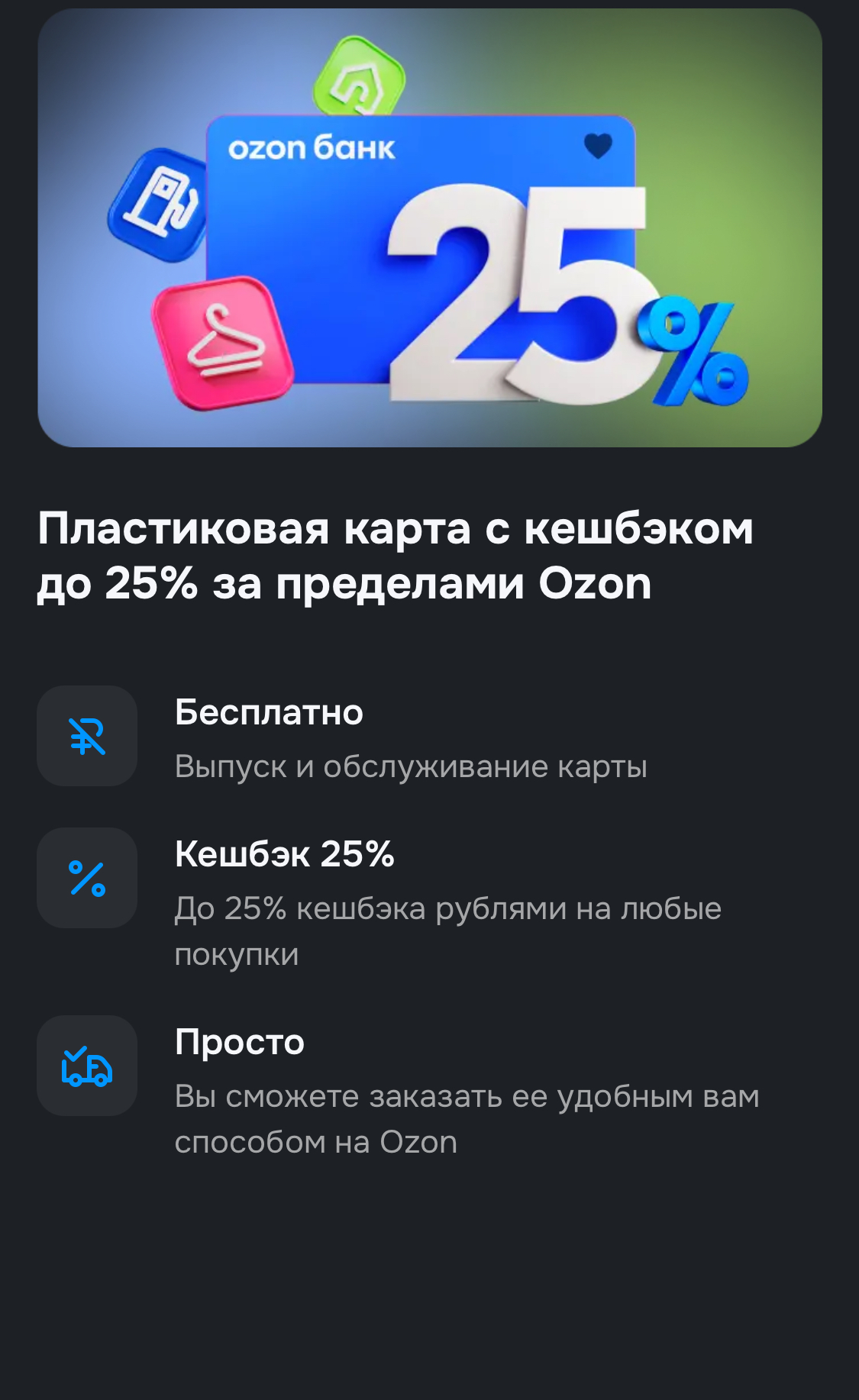

Что это? Бесплатная кредитка от Ozon Банка. Рассрочка до 24 месяцев и кэшбэк баллами.

Я являюсь невыгодным клиентом для банков: не пропускаю даты оплаты по кредиткам, по максимуму пользуюсь программами лояльности и трачу исключительно заёмные средства на покупки. Разумеется, не попадаю на проценты. Одним словом, у меня всё в порядке с самоконтролем.

Что выбрать - накопительный счет или вклад? Такой вопрос задают себе многие люди, которые хотят максимально эффективно распорядиться своими накоплениями.

- 1января 2026г у меня закончился срок действия моего вклада и встал выбор банка и банковского продукта, для очередного вложения своих свободных средств. В данном случае, у меня,сумма вложений, по этом вкладу превышает АСВ , поэтому , среди вариантов, я изучала предложения нескольких банков, только с госучастием. Изучала,предложения банка ВТБ, но там , для меня, менее выгодное предложение по аналогтчному по такому вкладу, с привязкой к КС ЦБ РФ и ставка ниже. Остановилась, поэтому, на...

Честно скажу, в начале года у меня знатно припекало. С одной стороны новости про инфляцию, с другой банки завалили предложениями со ставками 15-16%. Казалось бы, радуйся и неси деньги, но я неделю не мог решить: заморозить всё на вкладе на год или оставить на накопительном счете, чтобы деньги были под рукой. Рассказываю, как я в итоге все посчитал и к чему пришел.