Кешбэк или проценты на остаток?

Всегда выбирал карты с кешбэком, считая это самой выгодной опцией. Пока в начале 2026 года не решил провести чистый эксперимент: на три месяца разделить бюджет между двумя стратегиями и посчитать всё до копейки. В условиях, когда ключевая ставка ЦБ опустилась и банки снизили доходность, мои выводы стали особенно актуальны.

Условия эксперимента (практический кейс на 2026 год):

Я выбрал два актуальных продукта:

1. Карта с высоким кешбэком (Карта А): Кешбэк до 10%, но с лимитами и условиями. В моем случае это стабильные 5% на две категории (транспорт и кафе) и 1% на всё остальное. Кешбэк зачисляется раз в месяц. Процента на остаток нет.

2. Карта-конструктор с накопителем (Карта Б): Скромный кешбэк 1.5% на всё, но с накопительным счетом, где действует гибкая ставка: 6% годовых на всю сумму остатка при выполнении простых условий (3 покупки в месяц).

Мой ежемесячный расход стабилен — около 85 000 рублей (инфляция сделала свое). Из них 30 000 руб. — это траты по «премиальным» категориям Карты А (транспорт, такси, кафе). Остальные 55 000 руб. — супермаркеты, коммуналка, сервисы.

Сценарий 1: Классический подход (всё на карте с кешбэком)

Если бы я все 85 000 рублей потратил по Карте А:

· Кешбэк с 30 000 руб. по 5% = 1 500 руб.

· Кешбэк с 55 000 руб. по 1% = 550 руб.

· Итого доход за месяц: 2 050 руб.

Казалось бы, отличный результат.

Сценарий 2: Мой эксперимент (разделение + ставка на остаток)

Я изменил логику:

1. Старт месяца: Весь бюджет (85 000 руб.) зачисляется на Карту Б (накопитель под 6%).

2. Траты по «премиальным» категориям (30 000 руб.): Плачу Картой А, но мгновенно пополняю ее нужной суммой с Карты Б через перевод по номеру телефона (за 5 секунд). Остаток на Карте А — ~0.

3. Все остальные траты (55 000 руб.): Идут напрямую с Карты Б.

4. Магия остатка: Деньги на Карте Б лежат до момента траты, принося ежедневный процент.

Расчет дохода по Карте Б за месяц (упрощенная модель):

Допустим, 85 000 рублей лежали на счете в среднем 12 дней (пока я их тратил), а затем оставшийся «несгораемый» минимум в 25 000 рублей лежал все 30 дней.

· Проценты на остаток: (85 000 * 6% / 365 * 12) + (25 000 * 6% / 365 * 30) ≈ 168 руб. + 123 руб. = 291 руб.

· Кешбэк 1.5% со всех трат по Карте Б (55 000 руб.) = 825 руб.

· Итого доход от Карты Б: 1 116 руб.

Общий финансовый результат за месяц:

· Доход от Карты А (только кешбэк): 1 500 руб.

· Доход от Карты Б (проценты + кешбэк): 1 116 руб.

· Суммарно: 2 616 рублей.

Итог эксперимента 2026 года:

1. Комбинированная стратегия победила. Она принесла на 566 рублей в месяц больше, чем просто карта с высоким кешбэком. В год — это уже почти 6 800 рублей, которые я раньше терял. В условиях сниженных ставок каждая копейка на счету.

2. Процент на остаток — ваш тихий союзник. Когда общая доходность по вкладам и счетам на рынке снизилась, даже 5-6% годовых на остаток по карте — это ценный источник пассивного дохода, которым глупо пренебрегать.

3. Главный совет на 2026 год: Не ищите одну «волшебную» карту. Создайте связку:

· Основная карта-накопитель с хорошим процентом на остаток и простыми условиями его получения (как Карта Б).

· Виртуальная или дополнительная карта с высоким категорийным кешбэком (как Карта А) для конкретных трат. Пополняйте ее с основной только для оплаты.

4. Актуальный тренд: Сейчас многие банки делают ставку именно на карты-конструкторы с накопительными опциями, а не на агрессивный кешбэк. Мой эксперимент показывает, что это логично и выгодно для клиента, который хочет получать доход с каждой тысячи, лежащей на счете.

Что я делаю теперь:

Я отказался от идеи «одна карта на всё». Моя финансовая система стала на пару минут в день сложнее (из-за быстрых переводов), но зато совокупная доходность выросла на 27%. В 2026 году, когда банки не заманивают сверхвысокими ставками, такая оптимизация — самый простой способ заставить свои деньги работать эффективнее.

История №1

P. S. "Буду краткой - спасибо, что зашли в гости и решили дочитать эту трилогию!"

Р. S. "В любом деле главное чётко поставить цель и тогда вся Вселенная будет тебе помогать!" С. И.

Дебетовую карту Т-банка, если у вас её ещё нет, можно оформить на платформе Банки.ру. Подать онлайн-заявку на карту можно по ссылке подбора карт на финансовом маркетплейсе Банки.ру https://www.banki.ru/card-master/

Поднакопилась у меня некоторая сумма денег и разместила я их на накопительном счете Газпромбанка. Только вот проценты банк снизил. Уведомлений об этом никаких не прислал. Зашла в личный кабинет в день начисления очередных процентов и увидела, что процентная ставка с 14,5 упала до 13. Вот и начала я поиски новых предложений.

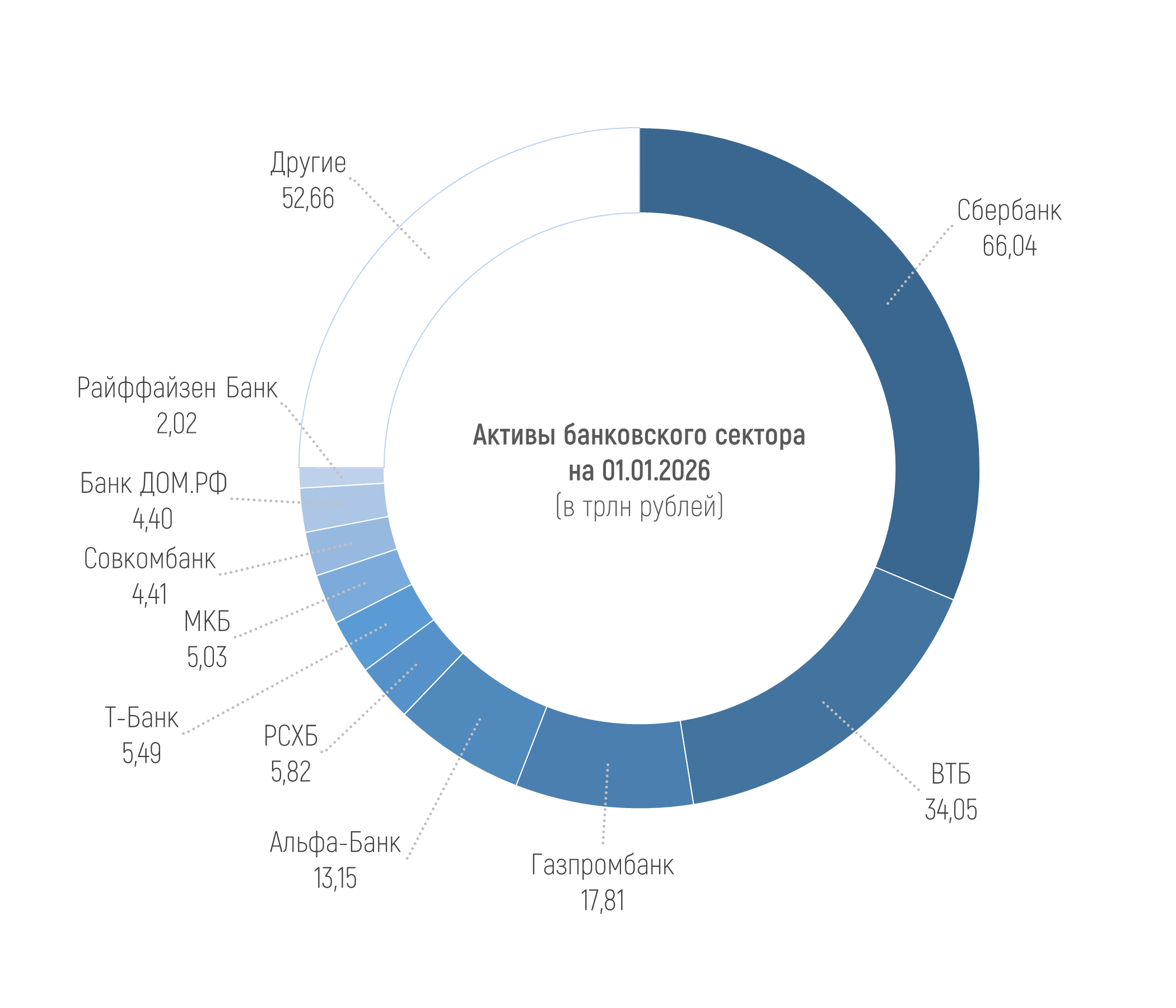

По данным материала ЦБ о развитии банковского сектора, активы российских кредитных организаций составили 210,87 трлн рублей на 01.01.2026, увеличившись на 0,9%, или на 1,96 трлн рублей в декабре 2025 года. Рост активов за 2025 год составил 5,8%, или 11,6 трлн рублей.

Банк ВТБ снизил размер минимального первоначального взноса по рыночным ипотеке.

Злоумышленники после размещения мной на Юле объявление о продаже смартфона пишут мне в Ватап по номеру телефона! В тот момент я не задумалась, от куда у них мой номер? Я новичёк в продажах через интернет и ничего не заподозрила. Злоумышленик, сообщил, что он оплатил мой смартфон, узнал мой емайл, и сообщил, что Юла должна прислать сообщение о продаже на емайл и я должна через доставку пепедать смартфон.

С 20 февраля процентная ставка на остаток до 10 млн рублей

для новых клиентов в течение 62 календарных дней составит 11% годовых. На

остаток свыше 10 млн рублей ставка составит 7,5% годовых.

Начиная с 63 дня будут действовать базовые ставки 9,5% и 6% годовых

соответственно.

При наличии подписки ставки будут выше на 1–4 п. п.

Проценты начисляются на ежедневный остаток.

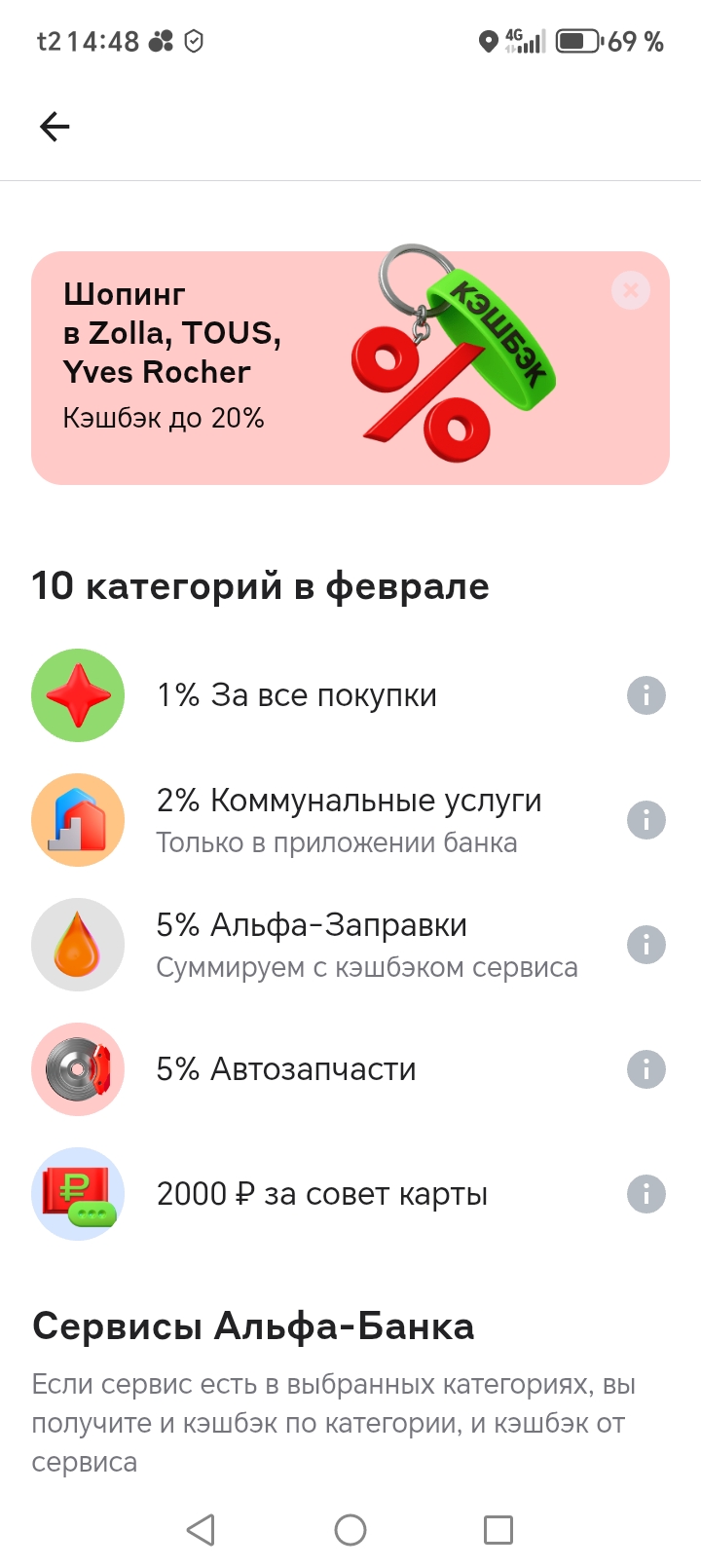

ВСЕМ привет и хорошего настроения! Ещё пару лет назад, я даже мысли не держала, чтобы пользоваться кредитной картой, для меня, воспитанной в Советское время, было неприемлемым жить в долг. Много лет была только клиентом Сбербанка и там, чтобы получить +1-2%% при открытии вкладов, навязывали кредитную карту, которую я даже не вынимала из конверта, а через 2 месяца бежала в офис, чтобы поскорее её закрыть. Но всё течёт и меняется.

Займы до сих пор вызывают у большинства людей негатив: «мошенники», «кабала», «огромные проценты». Но за этими ярлыками скрываются устаревшие стереотипы и непонимание, как работает рынок в 2026 году. Что, если это эхо 90-х, а не реальность 2026-го?

Добрый день! Искал себе кредитную карту, увидел предложение от банка Уралсиб! Со стороны всё так красиво звучит типо вы снимайте с кредитки до 450к в день или до 1кк в месяц и это всё без процентов и без комиссий, всё бесплатно, всё красиво, у нас типо райские условия, бери не хочу! Вот только есть доно маленькое "но" маленьким шрифтом в самом конце : "проценты за снятие и переводы начисляются с первого дня же и по ставке 99.9%" Я офигел.. 99.9% это же почти процентная ставка в...

Это статья будет про мой личный опыт о том как я хорошенько сэкономил на вещах:

Ну что тут скажешь, банк Ozon реально радует! Во-первых, интерфейс классный — всё ясно и просто, разобраться сможет даже тот, кто впервые открывает банковское приложение. Оформление счета заняло считанные минуты, вообще никаких заморочек.