Как я обычно выбираю вклад через маркетплейс Банки.ру Мой путь (воина 😁)

У вас ура, наконец-то появилась свободная сумма денег. Мы уже все знаем, что держать ее просто на карте ой как не выгодно. Что же делать, что же делать?

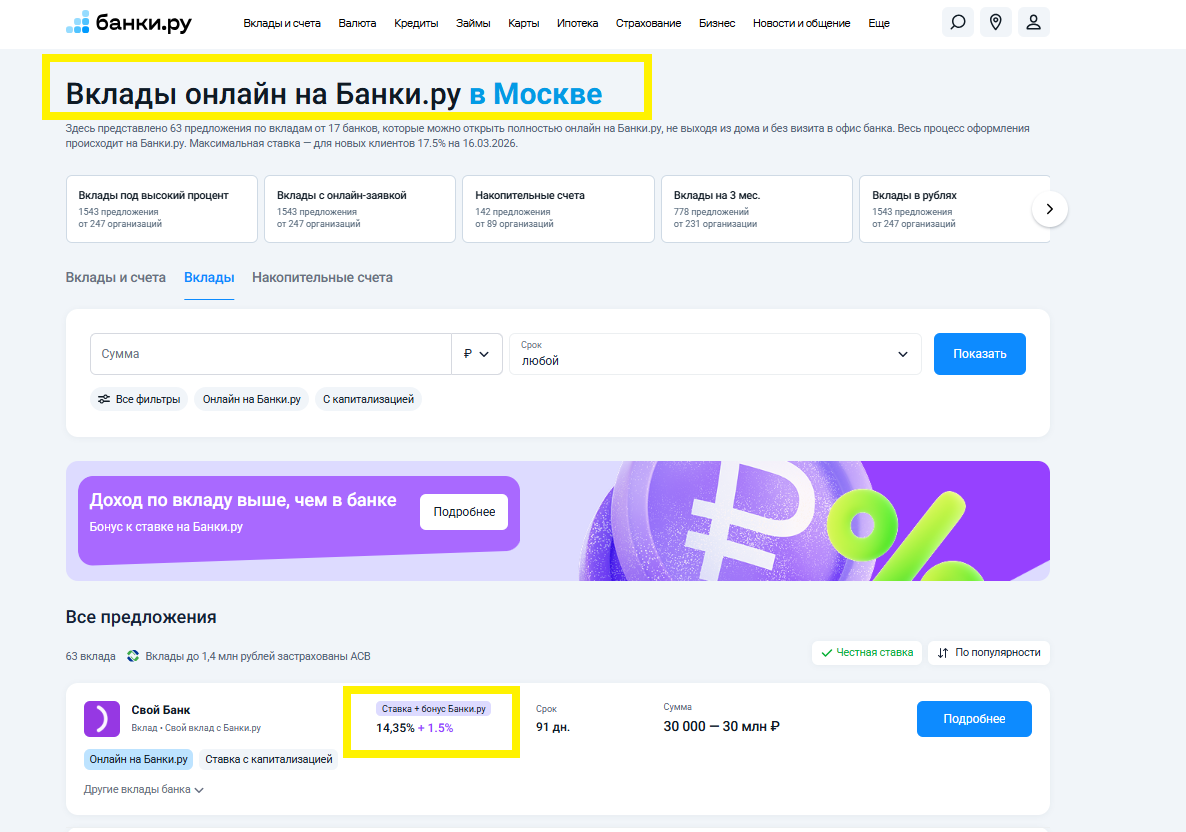

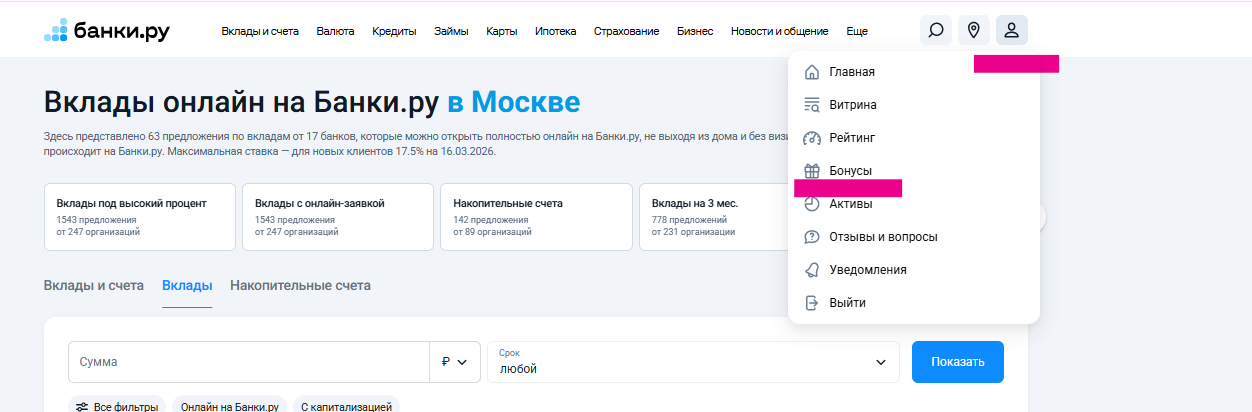

Предлагаю начать с маркетплейса Банки.ру. Там правда удобно посмотреть предложения сразу по многим банкам и понять, какие условия сейчас вообще есть на рынке. В частности, рассмотрим как там обстоят дела по вкладам:

Сначала просто смотрю, что происходит со ставками

Вот здесь я обычно начинаю поиск: https://www.banki.ru/products/deposits/

Из очевидного, мне нравится, что можно быстро посмотреть предложения сразу по многим банкам, а не искать информацию по каждому отдельно.

После этого я обычно заглядываю в раздел онлайн-вкладов. Несколько раз замечала, что там встречаются более выгодные ставки, потому что вклад оформляется дистанционно https://www.banki.ru/products/deposits/catalogue/vkladyi_bez_posescheniya_ofisa/

Иногда разница в ставке небольшая, но если сумма вклада нормальная, даже полпроцента разницы уже чувствуется.

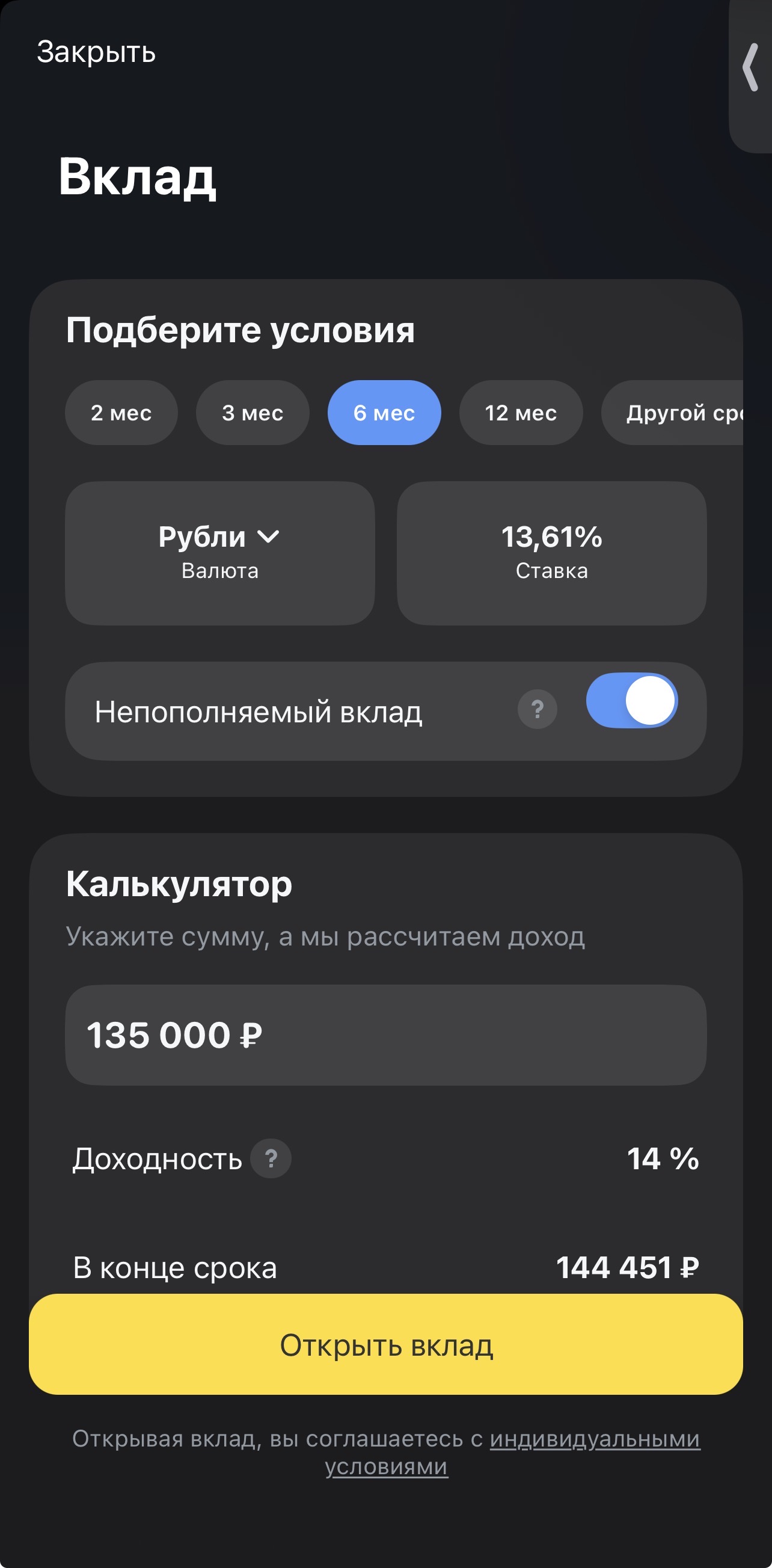

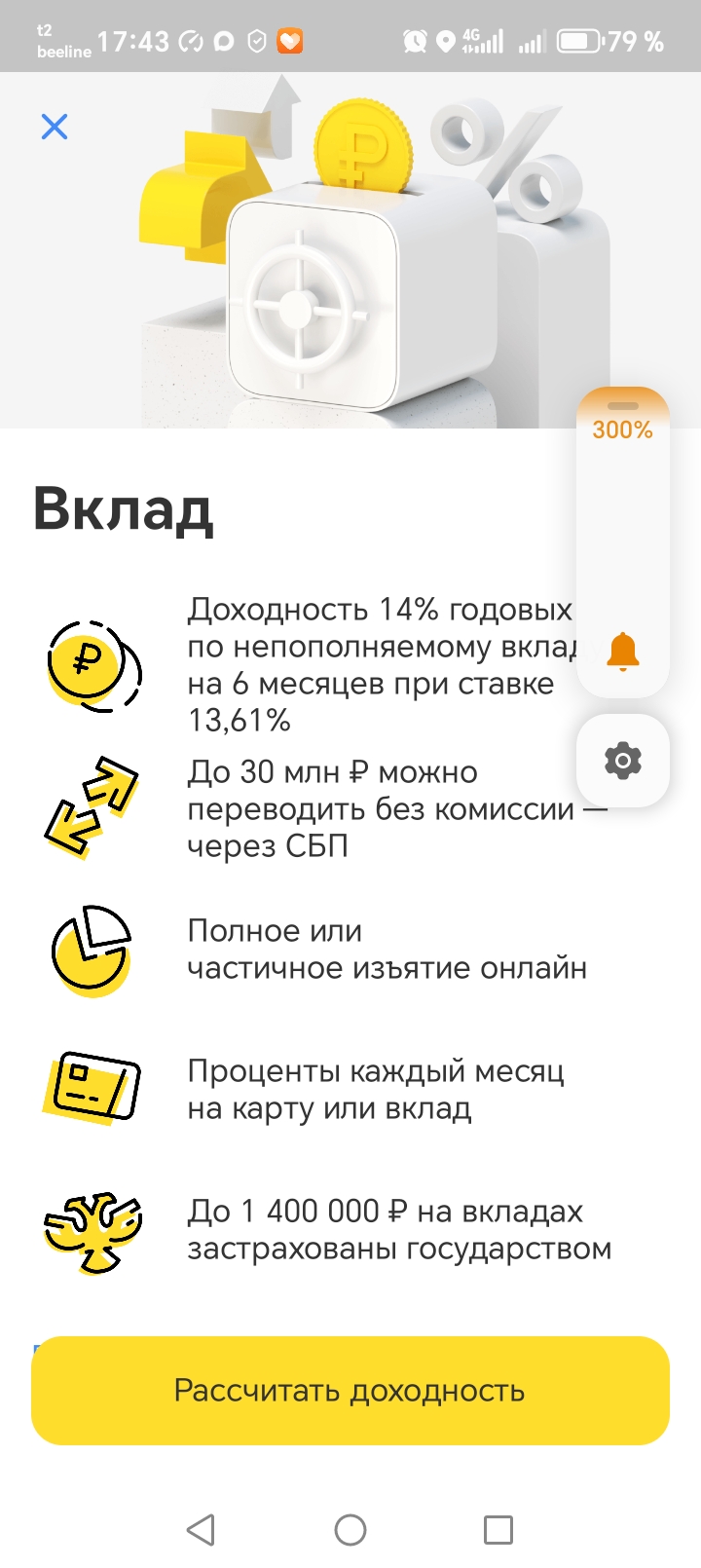

Когда нахожу пару вариантов, начинаю читать условия

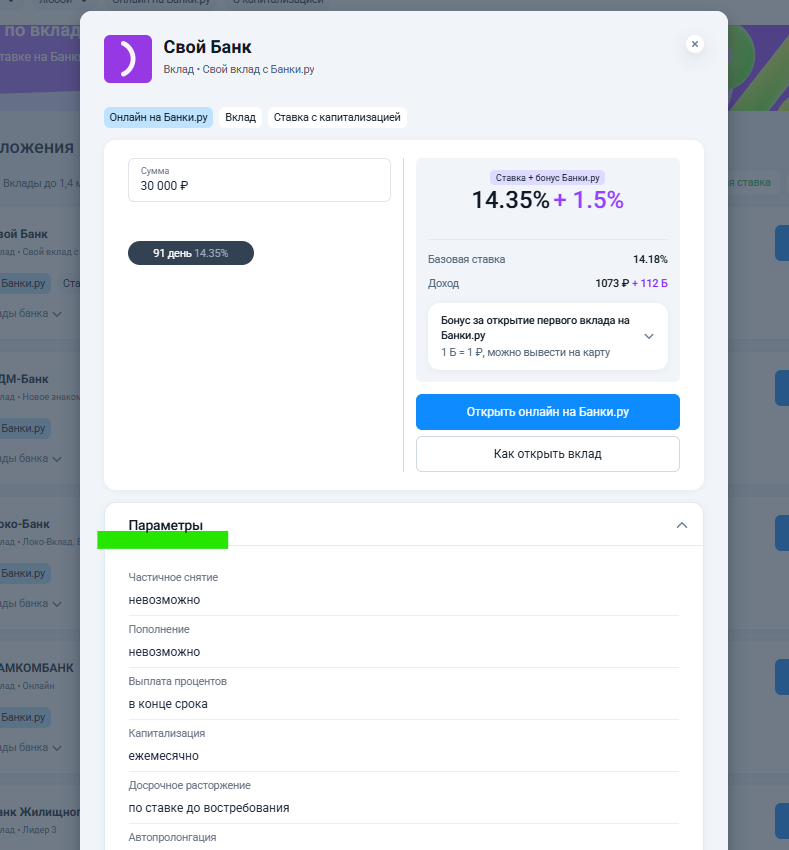

Когда появляется несколько вкладов, которые выглядят интересно, я открываю карточку и уже смотрю детали.

Потому что максимальная ставка в списке — это одно, а реальные условия могут немного отличаться. Обычно я проверяю:

- как начисляются проценты

- можно ли пополнять вклад

- что будет, если закрыть его раньше срока

- есть ли условия для максимальной ставки

Иногда именно на этом этапе становится понятно, подходит вклад или нет. Еще раз все все внимательно чек, чек, чек.

И еще проверяю бонусы в личном кабинете

Еще одна вещь, которую я стала делать относительно недавно — проверять раздел бонусов в личном кабинете на маркетплейсе Банки.ру.

Иногда там появляются акции или дополнительные бонусы за оформление финансовых продуктов. Если вклад и так планировался, то приятно получить что-то сверху.

Что в итоге

А все очень просто, на выходе получаем достаточно удобный и рабочий инструмент по поиску вкладов на Банки.ру.

Ждать ли полной блокировки Телеграм в России, как закрыть больничный онлайн и когда появятся компьютеры с российскими электронными компонентами? Читайте свежую подборку новостей об ИИ.

Директор департамента по Compliance-контролю МКК «Академическая» (бренд «ВебЗайм») Кристина Куксова рассказывает, в чем суть нововведения и к чему оно приведет.

Здравствуйте господа и дамы!!! Сейчас, когда процентные ставки банков постоянно снижаются, мы особенно тщательно изучаем предложения различных банков. Я внимательно изучил предложение в Т-Банке. Оно заинтересовало меня тем, что, во-первых срок действия вклада составляет 6 мес., а во вторых, не смотря на то, что - это Смард Вклад, его можно пополнять в течение первого месяца после открытия. Это удобно.

Представленные данные аналитического отчета Brobank.ru за март 2026 года наглядно демонстрируют, что рынок прямых инвестиций в МФО вступил в фазу структурной трансформации. Обрисовались два разнонаправленных, но логичных процесса: с одной стороны, снижается среднерыночная доходность (падение на 0,5 п.п. вслед за ключевой ставкой ЦБ), с другой — резко сокращается количество доступных инструментов для входа в рынок.

ГПБ ВВОДИТ дополнительно к 14% базовой по этому продукту,сразу еще +2% приветсвенную ставку по своему новому продукту , введенному в линейку НС совсем недавно-НС ,, Понятный %,,.с 12 марта. Макс. ставка будет 16%. при соблюдение условий.Добавку в 2% можно получить на 2 первых периода только на сумму до 1млн руб включительно и при условии соблюления требований охлаждения по отсутствию в ГПБ у клиента: НС или суммы <100₽ на них , вкладов, в том числе валютны) . При...

Расчетный курс доллара, который является ориентиром для внебиржевого рынка, превысил 81 рубль впервые с 19 декабря.

Ставка снизилась по продукту «Накопительный счет» с начислением процентов на ежедневный остаток. Теперь процентная ставка в первые 2 месяца с учетом приветственной надбавки составляет 13,5% годовых, с третьего месяца — 7% годовых.

Процентная ставка по накопительному счету «Альфа-счет», при начислении процентов на минимальный остаток, теперь в течение первых двух месяцев, с учетом приветственной надбавки, ставка составит 15% годовых, начиная с третьего месяца — 4% годовых.

Теперь максимальная доходность вклада «В плюсе» с опцией «Накопления» и сервисом «Газпром бонус» составляет до 14,2% годовых. Без подключения сервиса ставки будут ниже.

Специалисты Фонда защиты должников подвели итоги многолетнего наблюдения: с 2016 года они изучили истории обратившихся граждан, чтобы выяснить, что толкает россиян в долговую яму. Выяснилось, что основная масса заемщиков (48%) тратит кредитные средства на товары, без которых можно было бы и обойтись: новую бытовую технику, последние модели смартфонов или предметы интерьера.

Ваш максимально заработанный кшбек за все время?

Минимальная сумма вклада составляет 10 тыс. рублей, а максимальная — 100 тыс. рублей. Процентная ставка для новых клиентов составляет 15,5% годовых при оформлении в офисе, при оформлении онлайн ставка будет выше на 1,5 п. п. Срок вклада равен 100 дням. Дополнительные взносы и расходные операции не предусмотрены. Проценты выплачиваются в конце срока.

Максимальная ставка по вкладам «Достигай» и «НС Пенсионный» составляет 14,2%, а по вкладу «Воплощай мечту» — 14,3% годовых

Процентная ставка в месяц открытия счета и 1 календарный

месяц, следующих за месяцем открытия счета составляет 14,7% годовых.

В последующие календарные месяцы процентная ставка осталась на уровне 4%

годовых.

Для зарплатных и премиальных клиентов ставка будет выше.

Проценты начисляются на ежедневный остаток.

Рынок банковских вкладов в России в начале 2026 года напоминает затухающий вулкан. После пиковых значений конца прошлого года, когда ставки взлетали до 20–22% годовых, сейчас наступает период стабилизации, и ключевая ставка ЦБ постепенно идет вниз. По данным на конец января, средняя максимальная ставка в топ-10 банков опустилась до отметки 14,88% . Однако это не значит, что время выгодных вкладов ушло — просто теперь нужно внимательнее смотреть условия и ловить «приветственные» бонусы.