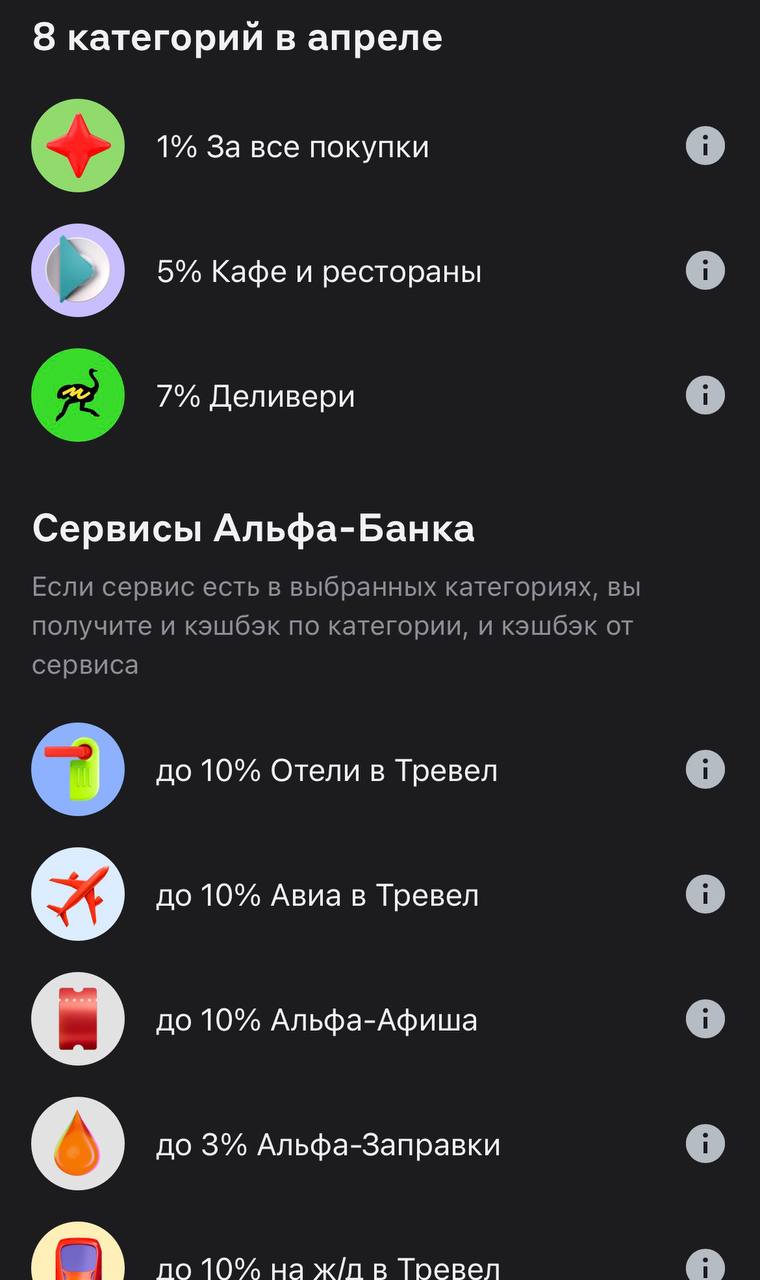

7 рабочих лайфхаков с банковскими картами в 2026: как комбинировать и экономить

Банковские карты продолжают оставаться одним из самых простых инструментов для возврата части потраченных денег. Многие держат 2–4 карты одновременно и получают дополнительный доход в виде кэшбэка, миль или процентов на остаток. В этой статье — проверенные на практике комбинации и приёмы, которые работают в 2026 году.

1. Двойной кэшбэк: дебетовая карта + кредитка с длинным грейс-периодом

Схема остаётся популярной. Покупаете всё на кредитную карту с длительным льготным периодом, а потом погашаете долг с дебетовой карты через СБП (бесплатно). Кэшбэк начисляется с обеих карт.

Примеры комбинаций 2026 года:

• Дебетовая Т-Банк Black (до 15% в 4 выбранных категориях) или ALL Games (повышенный кэшбэк на игры, технику, еду и развлечения).

• Кредитная карта с грейс-периодом 55 дней (Т-Банк Platinum) или до 120 дней (предложения Уралсиба, АТБ, Сбера и других банков).

Важно: грейс обычно не распространяется на снятие наличных и некоторые переводы. Следите за датой платежа в приложении, чтобы не выйти за льготный период.

Реальная выгода зависит от ваших ежемесячных трат (50–150 тыс. ₽ и выше).

2. Виртуальная карта для подписок и онлайн-покупок

Выпускайте отдельную виртуальную карту в Т-Банке, Сбере или Альфа-Банке специально под recurring-платежи (подписки, маркетплейсы, сервисы).

Преимущества:

• Можно установить короткий срок действия или низкий лимит (например, 5–10 тыс. ₽).

• Защита основных средств при утечке данных.

• Часто повышенный кэшбэк на «цифровые» и онлайн-траты.

Это один из самых простых способов минимизировать риски и не забывать про автоматические списания.

3. Бесплатное снятие наличных в чужих банкоматах

В 2026 году полностью бесплатного снятия «без лимитов» почти нет, но лимиты вполне комфортные.

Т-Банк Black:

• В своих банкоматах — до 500 000 ₽ в месяц бесплатно.

• В банкоматах других банков — до 100 000 ₽ в месяц (при снятии от 3000 ₽ за операцию).

Аналогичные лимиты есть у Альфа-Банка и ВТБ (с учётом партнёрских сетей). Для тех, кто снимает редко и не больше 100 тыс. ₽ в месяц, это работает без комиссии.

4. Дополнительные защиты по картам: страховка покупок и возврат средств

Некоторые кредитные и дебетовые карты включают защиту покупок (возврат при поломке или повреждении товара в течение определённого срока).

У Т-Банк Platinum и аналогичных продуктов есть программы страхования, но условия нужно проверять в тарифах — не все покупки покрываются автоматически. Защита цены (возврат разницы при снижении стоимости) встречается реже и чаще работает через партнёров или отдельные страховки.

Перед крупной покупкой уточняйте детали в приложении банка.

5. Мили вместо рублёвого кэшбэка для тех, кто путешествует

Если вы летаете хотя бы 2–3 раза в год, рассмотрите мильные карты:

• Т-Банк All Airlines.

• Карты Аэрофлот от Сбера или Альфы.

• СберКарта Тревел и другие.

Начисление — от 1 до 5+ миль за 100 ₽ в зависимости от категории и уровня карты. Мили можно тратить на билеты, отели и повышение класса обслуживания. При регулярных перелётах это часто выгоднее обычного кэшбэка.

6. Автоплатежи и бонусы за регулярную активность

Подключайте автоплатежи за ЖКХ, связь, интернет и другие регулярные расходы. Многие банки дают дополнительный кэшбэк или повышенный процент на остаток за:

• Минимум 5–10 операций в месяц.

• Поддержание остатка от 10–50 тыс. ₽.

Это «пассивный» способ получать небольшую, но стабильную прибавку без лишних движений.

7. «Карточный портфель»: 3–4 карты под разные цели

Самый эффективный подход — не держаться за одну карту, а использовать несколько:

• Одна — на повседневные покупки (еда, АЗС, супермаркеты).

• Вторая — на онлайн и подписки (виртуальная).

• Третья — кредитка с длинным грейсом.

• Четвёртая — travel-карта (мили) для поездок.

Следите за акциями через приложения банков и агрегаторы (Banki.ru, Сравни и др.). Меняйте карты раз в несколько месяцев под новые условия.

Примерный расчёт выгоды: при тратах 80–120 тыс. ₽ в месяц и грамотном комбинировании реально возвращать 3–7% в среднем (кэшбэк + мили + бонусы). За год это десятки тысяч рублей — в зависимости от дисциплины и объёма расходов.

Что важно помнить

• Все условия (лимиты кэшбэка, грейс, комиссии) меняются. Перед оформлением проверяйте актуальный тариф в приложении банка.

• Не забывайте про налоговые последствия: при большом кэшбэке банк может отчитаться в ФНС.

• Используйте карты ответственно — кредитные продукты требуют дисциплины.

Хотите больше детальных разборов конкретных карт, сравнений и актуальных акций банков? Подписывайтесь на мой Telegram-канал — там регулярные обзоры финансовых продуктов, полезные схемы и обсуждения без лишней воды.

Пишите в комментариях, какими картами пользуетесь вы и сколько кэшбэка/миль получаете в среднем. Обсудим самые выгодные комбинации на 2026 год.

P.S. "Уставший путник! Если ты дошёл до моей страницы и тебе не хватает сил испить из этого финансового источника📜, то просто прочти 💻 вступление и эпилог ➕ оцени инфографику 📈 📊 - я очень старалась😊" С.И.

История №1

P. S. "Буду краткой - спасибо, что зашли в гости и решили дочитать эту трилогию!"

Дорогие друзья и коллеги!!! От души поздравляю вас с днем России!!! МИРА и Добра вам! 🇷🇺

Р. S. "В любом деле главное чётко поставить цель и тогда вся Вселенная будет тебе помогать!" С. И.

Моего мужа стали донимать звонками из Совкомбанк. Причем по непонятному долгу, по дебетовой карте другого Банка Хоум Кредит Банка, картой которого он уже не пользуется 5 лет. Якобы был произведён овердрафт когда то там , на который мой муж и согласия не давал . Эти звонки носят маниакальный характер и могут совершаться по несколько раз на дню. Непонятна законность данных действий со стороны Банка.

Россиян ждут перемены в доставке платёжек за коммуналку: Минцифры предлагает перевести их в электронный формат и выгружать в личные кабинеты на «Госуслугах».

Кэшбэк тает: что происходит с программами лояльности банков в 2026?

Признаюсь честно: до недавнего времени мой кошелек напоминал коллекционера банковских карт. Одна — для кэшбэка на продукты, вторая — для АЗС, третья — «на всякий случай», плюс зарплатная. В какой-то момент я поймала себя на мысли, что путаюсь в условиях, теряю бонусы из-за того, что не ту карту достала, а еще плачу за обслуживание там, где можно было бы не платить. И я решила: хватит. Мне нужна ОДНА карта, которая закроет 90% моих расходов. С этой задачей я отправилась на финансовый...

Карты не коллекционирую, их около 2десятков а ими пользуюсь не только для кэшбэка . Для кэшбэка : 1)карта ,, Халва,, 2)дебетовая карта с повышенным кэшбэком на выбраные категории в Совкомбанке , 3)комбо карта в Альфа-Банке , 4)кредитная карта в Альфа-Банке. Идеальной карты у меня нет.

Согласно анализу специалистов Высшей школы экономики, самые серьёзные траты у российских семей приходятся на декабрь и январь — сказываются подготовка к праздникам и затяжные выходные. Третье место по уровню финансовой нагрузки занял август: в этом месяце родители готовят детей к школе. Такие данные содержатся в бюллетене «Барометр экономического поведения домохозяйств в России», подготовленном НИУ ВШЭ.

С 1 апреля 2026 года в России вступает в силу ряд изменений в законах, затрагивающих бизнес, пенсионеров и потребителей.

2026 год стал настоящим годом перемен для всех, кто пользуется банковскими картами. Центробанк активно борется с мошенничеством, вводит единый реестр карт и жёсткие лимиты. При этом банки продолжают пересматривать условия обслуживания, а ставки по вкладам постепенно снижаются. Разбираемся, что изменилось, какие новости уже действуют и как обычному человеку сэкономить, заработать на кэшбэке и не попасть под блокировку.

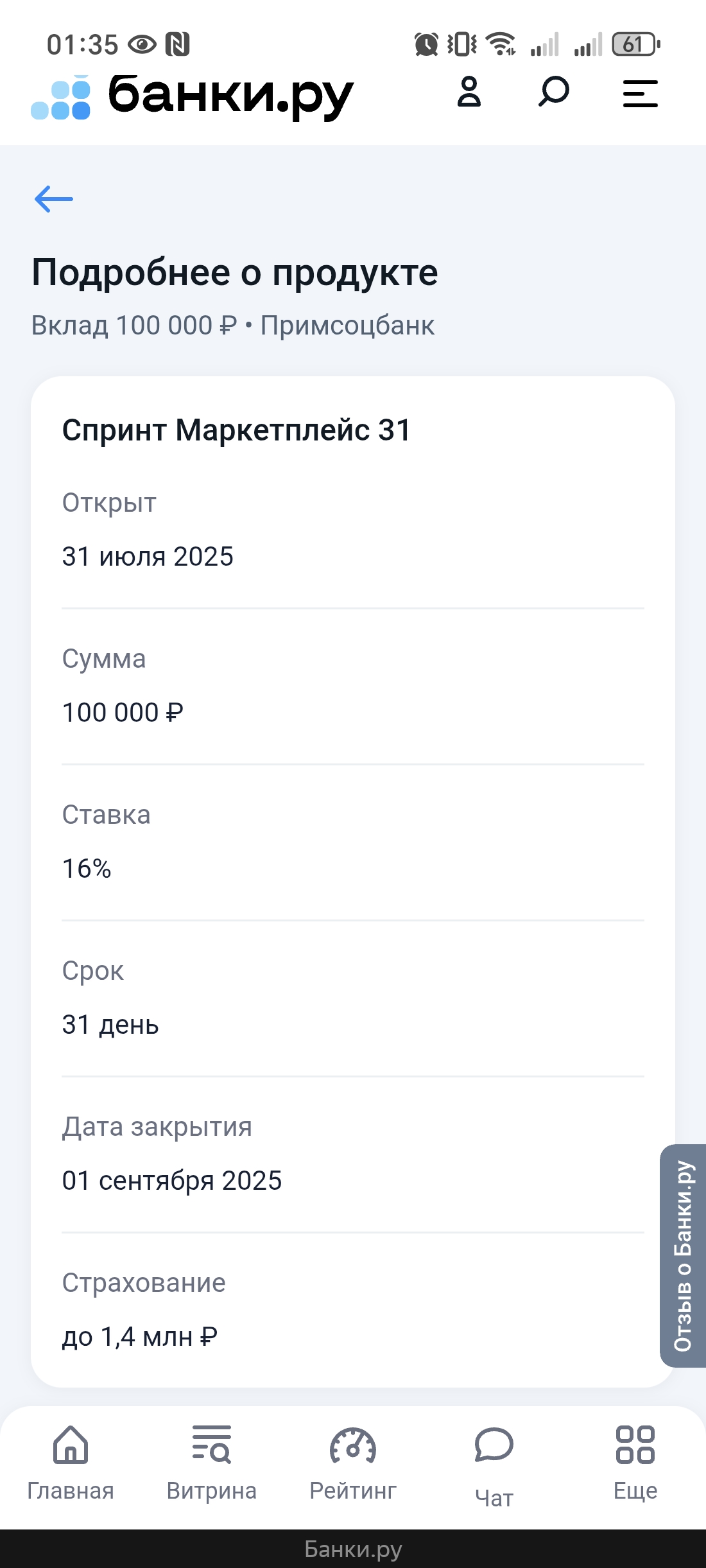

Введение: как я решился на первый вклад через маркетплейс Банки.ру

Оплата коммунальных услуг — одна из самых крупных статей расходов, особенно в зимний период. Долгое время Альфа-Банк был моим фаворитом благодаря категории «Коммунальные услуги» с кэшбэком 5%. Однако с началом отопительного сезона я заметил странную тенденцию: именно тогда, когда суммы в квитанциях выросли, эта категория просто исчезла из предложенных на выбор.