Секреты банковских карт, о которых знают единицы

Банковские карты давно стали неотъемлемой частью жизни: мы платим ими в магазинах, получаем зарплату, копим кэшбэк и снимаем наличные. Но за привычным пластиком (или виртуальной картой) скрывается немало интересных и полезных деталей, которые банки почти не афишируют, а большинство клиентов даже не подозревают. Я собрал самые редкие и практичные секреты — те, что действительно стоит знать в 2026 году.

1. Размер карты — это не случайность, а древняя математика «золотого сечения»

Стандартный размер любой банковской карты в России и мире — 85,6 × 53,98 мм при толщине 0,76 мм (стандарт ISO 7810 ID-1). При его разработке учитывали правило золотого сечения (примерно 1:1,618) — то самое идеальное пропорциональное соотношение, которое ещё Пифагор считал божественным. Оно использовалось в египетских пирамидах, «Моне Лизе» и классической архитектуре.

Соотношение сторон карты очень близко к «золотому числу» φ. Именно поэтому карта выглядит гармонично и удобно лежит в кошельке или руке. Углы закруглены с радиусом ровно 3,18 мм — тоже по строгому стандарту. В следующий раз, когда достанете карту «Мир», Visa или Mastercard, вспомните: это миниатюрное произведение древней математики в вашем кармане.

2. 16 цифр на карте — это не номер вашего счёта

Многие думают, что цифры на лицевой стороне — это просто ваш банковский счёт. На деле это уникальный идентификатор карты:

• Первая цифра — платёжная система: 2 — «Мир», 4 — Visa, 5 — Mastercard.

• Следующие 5–6 цифр — БИН (банковский идентификатор): указывает, какой банк выпустил карту и по какой программе.

• Последняя цифра — проверочная, рассчитывается по алгоритму Луна (разработан в 1954 году). Она мгновенно ловит ошибки при вводе номера вручную.

Остальные цифры — индивидуальный номер, сгенерированный так, чтобы одинаковых комбинаций практически не было. Некоторые банки (для дополнительной защиты) печатают полный номер карты на обратной стороне.

3. Технический овердрафт: как дебетовая карта уходит в минус «сама по себе»

Один из самых неприятных и малоизвестных моментов. Даже если у вас обычная дебетовая карта без подключённого овердрафта, баланс может уйти в минус. Причины:

• Оплата за границей или в иностранной валюте (курсовая разница + холд).

• Комиссия банкомата другого банка.

• Задержка в обработке платежа (особенно часто бывает с подписками или онлайн-покупками).

Банк временно «кредитует» вас на небольшую сумму, а потом требует вернуть, иногда с процентами или штрафом. В Тинькофф, ВТБ, Сбере и других банках это называют техническим овердрафтом. Чтобы избежать сюрпризов, проверяйте баланс после крупных трат и держите небольшой запас.

4. К одному счёту можно выпустить до 5 карт — и все они «делят» кэшбэк и лимиты

Это очень удобная, но малоиспользуемая возможность в большинстве российских банков. К одному счёту можно привязать несколько карт: основную, дополнительную для членов семьи, виртуальные для онлайн-покупок.

Кэшбэк, проценты на остаток и категории начислений работают на все карты одновременно. Можно установить отдельные лимиты (например, запретить онлайн-платежи на детской карте или ограничить сумму трат). Идеально для семьи или когда нужно разделить расходы без открытия новых счетов.

5. Безымянные (неименные) карты — максимальная простота и анонимность

Такие карты выдаются без указания вашего имени и фамилии на пластике. Они полностью рабочие: можно платить, снимать наличные, использовать в интернете. Выпускают их часто в день обращения, и они подходят для тех, кто ценит скорость и дополнительную приватность. В 2026 году такие карты (в том числе UnionPay) всё ещё доступны в ряде банков.

6. Как банки зарабатывают на ваших покупках: секрет интерчейнджа

Когда вы платите картой в магазине или онлайн, продавец платит эквайринговую комиссию (обычно 1–2,5 %). Большая её часть (до 1,5–1,9 %) уходит банку-эмитенту вашей карты как интерчейндж (межбанковская комиссия). Именно эти «невидимые» деньги позволяют банкам возвращать кэшбэк, давать бонусы и иногда делать обслуживание бесплатным.

Вы тратите — банк зарабатывает, даже если вы никогда не брали кредит и не платили проценты. Это основа экономики карточного бизнеса в России.

7. История российских карт: первую карту в СССР получил Горбачёв

Идею кредитных карт описали ещё в 1888 году в фантастической книге, но в СССР всё началось в конце 1980-х. В 1988 году Внешэкономбанк выпустил первые карты для дипломатов и участников Олимпиады в Сеуле. Карту №1 вручили Михаилу Горбачёву — он ей почти не пользовался и вскоре сдал в музей.

Массовое распространение началось уже в 1990-е. Сначала карты стоили очень дорого (до 10 % средней зарплаты), а сегодня их у россиян больше, чем наличных в кошельках.

8. Чип в карте — это мини-компьютер, а магнитная полоса постепенно уходит в прошлое

Современный чип EMV при каждой оплате генерирует уникальный код — его практически невозможно скопировать (в отличие от магнитной полосы). Именно поэтому бесконтактные платежи (включая Mir Pay и Samsung Pay) считаются гораздо безопаснее. Магнитная полоса осталась только для совместимости со старым оборудованием.

Зачем это знать?

Понимание этих нюансов помогает:

• избегать неожиданных минусов на дебетовой карте;

• грамотнее выбирать и использовать карты (в том числе дополнительные и виртуальные);

• понимать, откуда берётся кэшбэк;

• не попадаться на скрытые комиссии.

В следующий раз, доставая карту «Мир» или международную, вспомните: за 16 цифрами, чипом и золотыми пропорциями стоит целая система, о которой большинство людей даже не догадывается. Теперь вы в курсе — и ваши карты будут работать на вас эффективнее.

Если материал оказался полезным — ставьте лайк и делитесь в комментариях: какой секрет банковских карт удивил вас больше всего? Подписывайтесь на Банки.ру, чтобы не пропускать другие практичные материалы о финансах, картах и банковских хитростях. 💳

P.S. "Уставший путник! Если ты дошёл до моей страницы и тебе не хватает сил испить из этого финансового источника📜, то просто прочти 💻 вступление и эпилог ➕ оцени инфографику 📈 📊 - я очень старалась😊" С.И.

История №1

P.S. Не ради славы и регалий я начинаю этот пост! С.И.

Дорогие друзья и коллеги!!! От души поздравляю вас с днем России!!! МИРА и Добра вам! 🇷🇺

Хочу поделится с пользователями площадки Диалога , своим опытом по открытию выгодных , на мой взгляд вкладов, в банке ВТБ., на это раз,в данном своем посте. Клиентом этого банка я уже являюсь давно и, переодически, открываю там дебетовые банковские продукты: вклады и НС в статусе ,, новый клиент,, или ,, новые деньги ,,. Отслеживаю выгодные банковские предложения и изменения. На этот раз,открыла свои вклады только вчера , 10 июня 2026г , чтоьы поймать выгоду, поэтому...

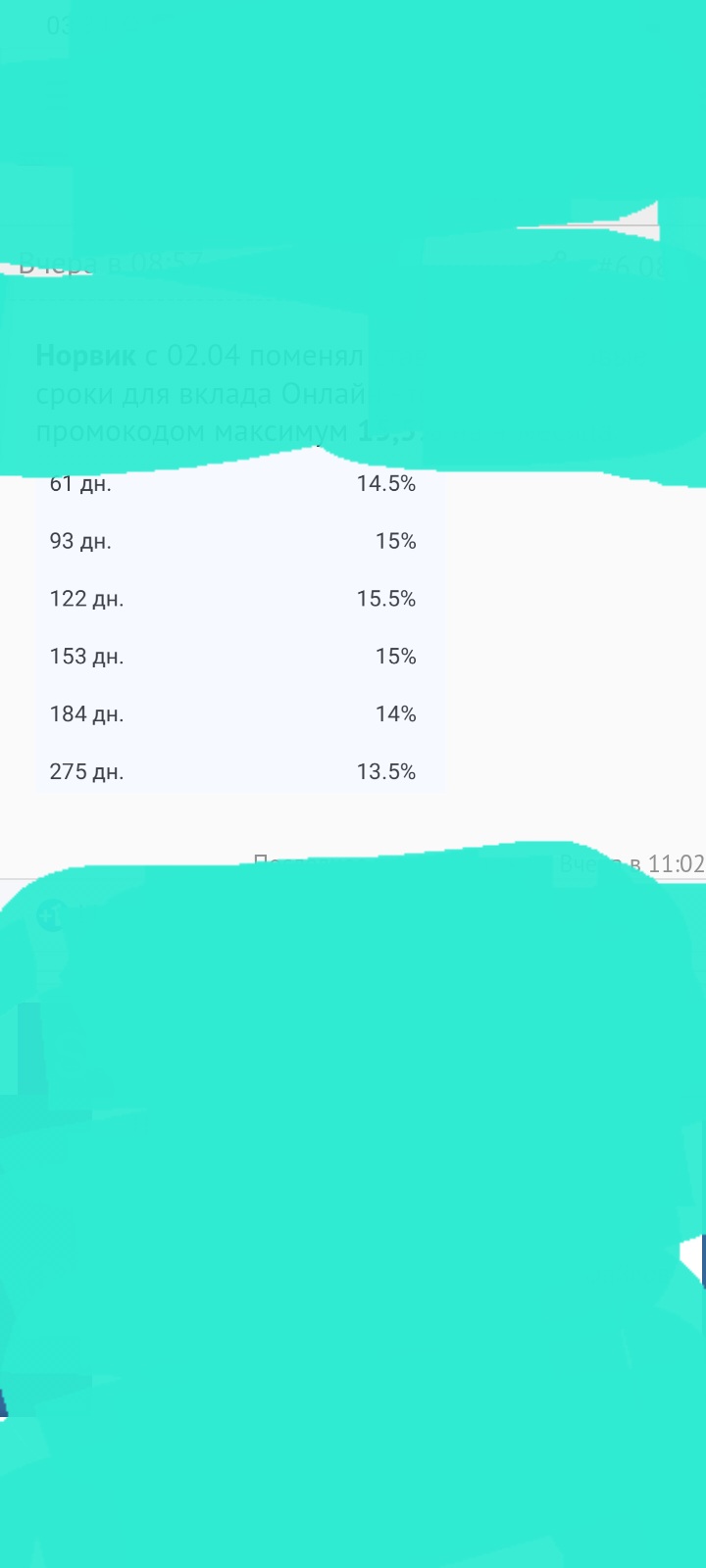

Норвик банк ввёл новый срок -4 мес в условия тарифа. Ставка- 15, 5% на этом сроке, максимальная из всех по вкладу Онлайн с промокодом.

Многие привыкли держать все деньги на одной банковской карте — зарплата пришла, расходы идут, остаток лежит там же. Это удобно, но иногда такая привычка оборачивается серьезными потерями. Один из пользователей описал ситуацию на Банки.ру: после подозрительной операции мошенники получили доступ к карте, и вся сумма, которая лежала на счете, была списана за считаные минуты. Если бы деньги были распределены, потери могли быть значительно меньше. Подобные истории появляются регулярно — и речь не...

Банк Морской снижает ставку по НС с 10.04 и вводит в линейку новый вклад с красивым названием. , Хит сезона,, . Ps. С 3.04 повышение % ставки при открытии через банки ру. по другим продуктам ( вкладам )

Севергазбагк снизил ставки по вкладам со 2.04 . Максимальная ставка 14,5%

Пока рынок автокредитования в МФО перестраивается под новые макропруденциальные лимиты Банка России, «ДоброЗайм» (бренд МФК «Саммит») отчитался о рекордных выдачах под залог авто. В марте 2026 года компания выдала 100,5 млн рублей – на 20% больше, чем в феврале, и в 2,5 раза выше показателей годичной давности.

Т-Банк обновил условия по потребительскому кредитованию под залог недвижимости, снизив максимальную ставку на 1 процентный пункт.

Альфа-Банк обновил ставки по потребительскому кредитованию без обеспечения.

Иногда полезно проводить ревизию своих старых банковских выписок — это помогает трезво взглянуть на то, как быстро меняется финансовый ландшафт. Недавно я случайно наткнулся в приложении на документы по своему накопительному счету в Совкомбанке, который открывал через каталог дебетовых карт на Банки.ру еще в период максимальной щедрости банков. Цифры в архиве заставили меня серьезно задуматься о том, куда мы движемся сейчас.

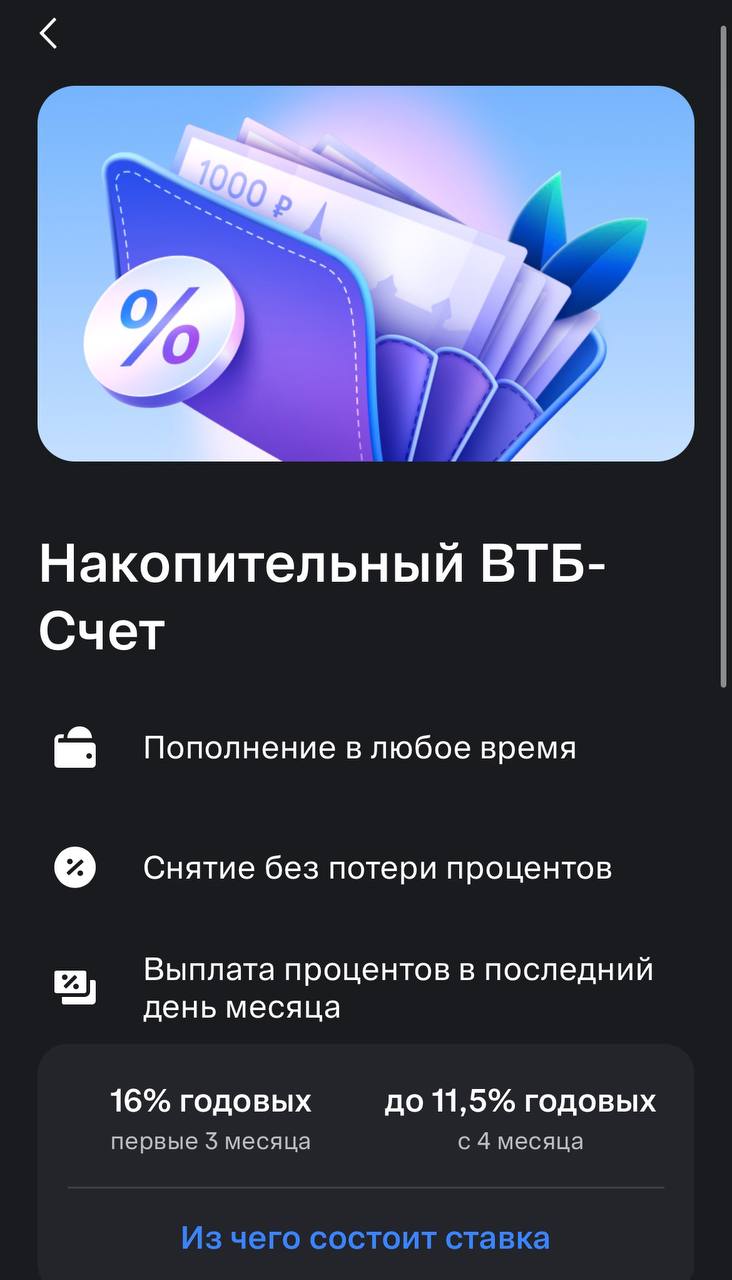

В последнее время я стал гораздо внимательнее относиться к тому, где «ночуют» мои деньги. После того как я разобрался с брокерским счетом, пришло время привести в порядок и ту часть капитала, которая должна быть всегда под рукой. В итоге мой выбор пал на накопительный счет в ВТБ, и вот почему я считаю это решение одним из самых здравых на текущем рынке.

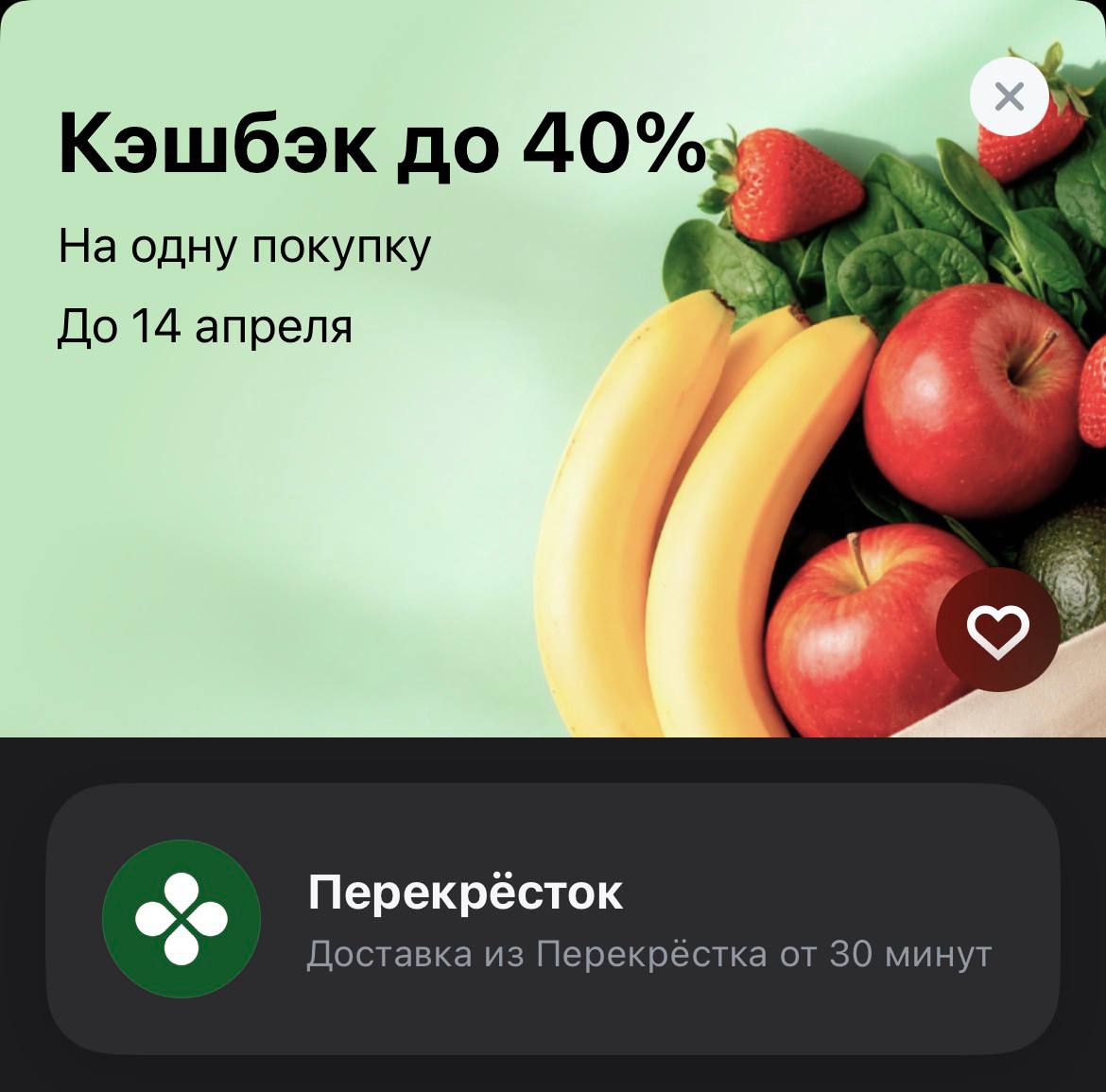

После того как я недавно подробно расписал свой кейс с «Пятёрочкой», многие подумали, что это разовая удача. Но реальность такова: если у тебя в руках правильный инструмент, такие «джекпоты» можно собирать хоть каждый день. Сегодня на очереди мой любимый Перекрёсток.