Как я открыла ИИС и перестала бояться слова «инвестиции»: мой опыт на Банки.ру

Долгое время я думала, что инвестиции — это для «избранных»: тех, кто разбирается в графиках, читает финансовые отчеты и не боится потерять всё.

А я — обычный человек, который максимум, что делал, — открывал вклады и копил на карте. Но в прошлом году я твердо решила: пора, чтобы деньги работали активнее.

И начала с малого — с индивидуального инвестиционного счета (ИИС). Маркетплейс Банки.ру стал моим главным навигатором в мире инвестиций. Рассказываю, как я выбирала брокера, какой тип вычета выбрала и сколько удалось сэкономить на налогах.

(1). С чего всё началось: страх и первый шаг.

Мысль об инвестициях пришла ко мне после того, как я пересчитала, сколько мои сбережения «съедает» инфляция. Деньги на обычной карте просто лежали, а цены росли. Вклады — хорошо, но хотелось чего-то более долгосрочного и с потенциально большей доходностью.

Я открыла каталог инвестиционных компаний на Банки.ру (https://www.banki.ru/investment/responses/trust-companies/) и… честно говоря, сначала испугалась. Столько названий, рейтингов, отзывов. Но именно Народный рейтинг брокеров (https://www.banki.ru/investment/brokers/) помог мне сориентироваться . Я читала отзывы реальных людей, смотрела, как компании реагируют на проблемы клиентов, решают ли спорные ситуации.

Я поняла: не надо пытаться объять необъятное. Мне нужен был брокер с понятным мобильным приложением, минимальным порогом входа и, желательно, с возможностью открыть ИИС онлайн.

(2). Что такое ИИС и какой тип вычета я выбрала.

Прежде чем открывать счет, я изучила теорию. Индивидуальный инвестиционный счет — это специальный счет, который дает налоговые льготы. Главное условие: нельзя выводить деньги со счета минимум три года, иначе льготы придется вернуть государству .

Есть два типа налоговых вычетов :

· Тип А (вычет на взносы) — можно вернуть 13% от суммы, которую вы положили на ИИС за год, но не более 52 000 рублей в год. Подходит тем, у кого есть официальный доход и работодатель платит НДФЛ.

· Тип Б (вычет на доход) — освобождает от налога прибыль, полученную от торговли ценными бумагами на ИИС. Подходит тем, у кого нет официального дохода или кто планирует активно торговать и получать высокую доходность.

Я работаю официально, поэтому для меня логичным был выбор типа А. Мой план: вносить на ИИС по 400 000 рублей в год и получать от государства по 52 000 рублей возврата налога. Это как дополнительный бонус к инвестиционному доходу. Разобраться в нюансах мне помогли материалы на Банки.ру, включая записи вебинаров, где эксперты подробно объясняли все тонкости ИИС .

(3). Как я выбирала брокера: критерии и сравнение

Я сравнивала трех крупных брокеров, которых нашла в каталоге.

Вот моя таблица сравнения на тот момент (данные усредненные, но отражают реальную картину):

Критерий Брокер А Брокер Б Брокер В

Минимальная сумма для открытия ИИС 0 ₽ 0 ₽ 0 ₽

Комиссия за сделки 0,3% 0,05% (но есть абонентская плата) 0,2%

Мобильное приложение Удобное, интуитивное Сложноватое для новичка Среднее

Обучение и материалы Есть вебинары и статьи Минимум Есть база знаний

Отзывы в Народном рейтинге 4,5 / положительные 4,0 / смешанные 4,2 / хорошие

Я выбрала Брокера А.

Почему?

Для меня как для новичка было важно, чтобы приложение было понятным, а поддержка — отзывчивой. Комиссия чуть выше, но зато нет абонентской платы, и я могу спокойно учиться, не переживая, что каждый месяц с меня спишут деньги за «просто так».

В отзывах на Банки.ру я нашла подтверждение: клиенты хвалят этого брокера за то, что консультанты подробно объясняют, как открыть ИИС, какие есть особенности, помогают разобраться в разнице между ИИС и обычным брокерским счетом .

(3). Процесс открытия и первые шаги.

Открытие ИИС через Банки.ру заняло буквально 15 минут. Я заполнила анкету онлайн, подтвердила личность через Госуслуги — и счет готов. Никаких походов в офис, никаких бумажных договоров.

Первые три месяца я просто привыкала к интерфейсу. Купила самые простые и понятные инструменты — облигации федерального займа (ОФЗ). Они не дают сверхдоходности, но и риск потерять всё минимален. Параллельно читала статьи на Банки.ру, смотрела вебинары.

(4). Мои результаты и полезные выводы.

Прошел год с момента открытия ИИС. Вот что я имею:

· Внесено на ИИС: 400 000 ₽.

· Налоговый вычет (тип А): 52 000 ₽ — эти деньги уже вернулись на мою карту.

· Доход от инвестиций (за год): около 30 000 ₽ (примерно 7,5% годовых, консервативная стратегия).

· Итого выгода за первый год: 52 000 (вычет) + 30 000 (доход) = 82 000 ₽.

Для сравнения: если бы я просто положила 400 000 ₽ на вклад под 15% годовых, то получила бы 60 000 ₽ процентов. Разница очевидна.

Что я вынесла из этого опыта:

а). ИИС — это не страшно, если начать с малого. Не нужно сразу покупать рискованные акции. Начните с ОФЗ или паевых инвестиционных фондов (ПИФов), разберитесь, как работает платформа.

б). Выбирайте брокера не по одной цифре. Смотрите на комиссии, отзывы, удобство приложения. Мне, например, была важна поддержка, которая объяснит всё «на пальцах». В отзывах на Банки.ру я нашла подтверждение, что у выбранного мной брокера именно такая поддержка .

в). Используйте вычет типа А, если у вас есть официальный доход. Это «бесплатные» 52 000 рублей в год от государства. Нельзя ими пренебрегать.

г). Не кладите на ИИС последние деньги. Инвестиции — это про долгосрочные накопления. У вас должна быть финансовая подушка на накопительном счете на случай непредвиденных расходов.

д). Пользуйтесь каталогом брокеров на Банки.ру (https://www.banki.ru/investment/responses/trust-companies/), чтобы сравнивать условия и читать отзывы. Это экономит часы и нервы.

е). Чего я не учла и что важно помнить

Есть один нюанс, о котором я узнала уже после открытия ИИС: если закрыть счет раньше трех лет, все полученные налоговые вычеты придется вернуть государству. Поэтому я настроила себе напоминание и рассматриваю эти деньги как «длинные» — я не планирую трогать их как минимум три года.

Также важно: ИИС — это не замена вкладу или накопительному счету. Это дополнение. Часть денег должна оставаться в ликвидных инструментах, чтобы в любой момент можно было снять их без потерь.

Мой главный совет: не бойтесь начинать. Инвестиции — это навык, который нарабатывается. Начните с малого, используйте Банки.ру как навигатор, читайте отзывы, сравнивайте условия. И помните: государство готово доплатить вам за то, что вы инвестируете в свое будущее — 52 000 рублей в год никто не отменял. 😉

А вы уже открыли ИИС или только присматриваетесь? Делитесь в комментариях своим опытом!

На днях увидела у себя в личном кабинете на Банки.ру (на главной странице) новый для меня финансовый продукт "Первое предложение". Предложение это находится у меня под информацией об открытом недавно вкладе на Банки.ру.

Несколько месяцев назад завела брокерский счет.

К деньгам на разные сроки у меня один и тот же подход: «надо бы инвестировать», но все смешано в одну кучу. В итоге сел и разделил горизонты: короткий, средний и длинный. Под каждый горизонт подобрал свой инструмент — ИИС, ЛДВ и ПДС. Делюсь схемой, может, кому‑то сэкономит пару вечеров на раздумья.

В прошлых постах я много рассказывал о том, как экономить на повседневных тратах в Ростове, но наступил момент, когда накопленные «излишки» пора заставить работать. В свое время именно здесь, в «Диалоге», мне посоветовали обратить внимание на брокерский счет в ВТБ, и вот, наконец, я созрел для первой серьезной закупки.

С развитием искусственного интеллекта появилось огромное множество стартапов, которые стремятся заменить человека. И такие стартапы обречены на провал. Они усиливают социальное напряжение, дефицит рабочих мест, идут против экономики.

Мы часто воспринимаем финансы как сложную математику с графиками и таблицами. Но на самом деле финансовая грамотность — это умение договариваться с самим собой.Вот 3 неудобных вопроса, которые изменят ваш подход к тратам уже сегодня:Цена в «часах жизни» ⏳Прежде чем купить новый гаджет или брендовую вещь, посчитайте: сколько часов (или дней) вам нужно работать, чтобы это оплатить? Готовы ли вы буквально отдать 40 часов своей жизни за эту вещь? Иногда ответ отрезвляет лучше любого финансового...

📌 ЦИАНу удалось достичь верхней границы прогнозного диапазона по росту выручки — в 2025 году показатель вырос на 16,7% г/г, до 15,2 млрд руб. По итогам IV квартала выручка выросла на 21%. Ожидания изменения условий льготной ипотеки оживили спрос на рынке жилья. Основной вклад в рост выручки в прошлом году внесли лидогенерация и вторичный рынок, где сохраняется высокий темп роста (+11,8%).

Знаете, раньше у меня был такой проверенный план: получила зарплату, сразу часть на "подушку", остальное на вклад, где проценты были просто отличными. И все, можно было спокойно жить. Но вот наступил 2026 год, и я чувствую, что эта схема уже не работает так, как раньше.

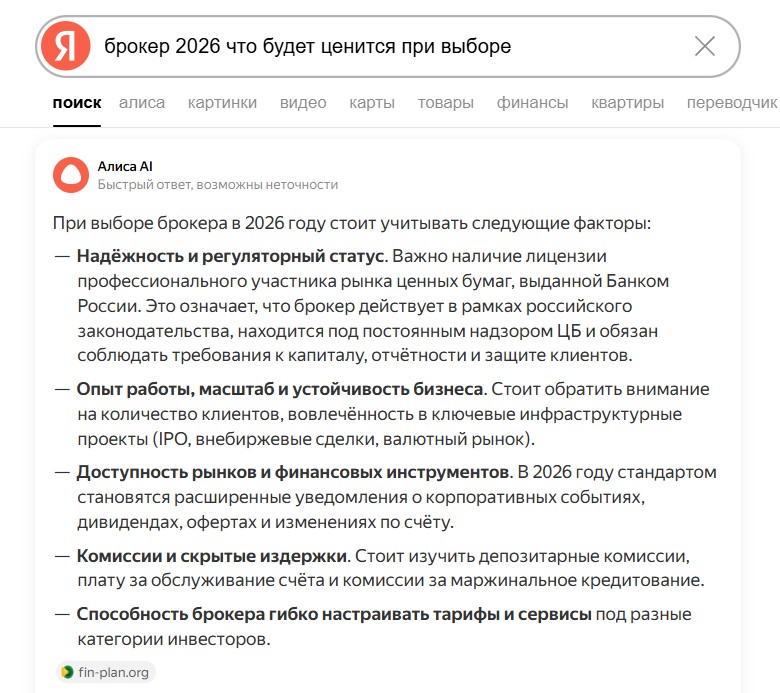

В 2026 году начать инвестировать стало проще с точки зрения технологий, но выбор брокера по-прежнему требует внимания. Брокеров много, условия похожи, а риски никуда не исчезли, более того, после введения западных санкций, у каждого из известных игроков появились свои нюансы и ограничения. Я решил упростить задачу и спросил у AI, на что стоит смотреть при выборе брокера, если хочется не просто открыть счет, а работать с ним на длинной дистанции.

Если вы хотите преумножить накопления в этом году, лучше всего рассмотреть накопительные счета или вклады на три шесть месяцев. В марте Центробанк традиционно изменил ключевую ставку, и теперь она ниже прошлогодней, поэтому доходность депозитов тоже уменьшилась, это несколько ограничивает возможности для заработка, но шанс сохранить и увеличить деньги остается, главное действовать гибко. Мне встречалась информация от Инны Солдатенковой, руководителя экспертной аналитики маркетплейса Банки.ру, он...

Куда переводить пенсионные накопления — вопрос, в котором нет универсального ответа, зато есть последствия на десятилетия вперёд.

⚠️ ПОЗИТИВ (POSI): Высокие технологии или высокие риски?

⚠️ Инвестиции в Транснефть: почему я смотрю на риски, а не только на дивиденды

Когда вижу очередной пост о дивидендной доходности Транснефти в 13-14%, понимаю: люди видят только цифры. Но давайте честно — у этого актива есть несколько "красных флагов", о которых умалчивают.

---

1️⃣ Регуляторный риск: государство может "попросить" еще

Основной риск, который сложно просчитать, — это вмешательство государства. В 2025 году налог на прибыль компании повысили до 40%, что уже ударило по...