Чем наполнить свой инвестпортфель? Инструменты поиска ценных бумаг на Банки.ру

В данной статье делюсь личным опытом. Начало тут. Моему брокерскому счету нет и полугода. Думаю, начинающему инвестору будет интересно.

Открывая брокерский счет, перед инвестором встает вопрос: какими ценными бумагами наполнить свой инвестпортфель. Конечно, я заранее представляла, что мне нужно.

Немного теории. Каждый инвестор выбирает свою тактику. Например, лауреат Нобелевской премии Дж. Акерлоф, считает, что облигаций должно 50%, акций 40%, наличных 10%. По мнению экономиста, такой портфель позволяет не волноваться о сбережениях, не терять много времени и получать пассивный доход. Но, опираясь на свой жизненный опыт, могу смело утверждать, что пассивного дохода не существует. Дж. Акерлоф не учитывает множество факторов, как внешних, так и внутренних: инвестиционный портфель жителя России будет один, американской домохозяйки, живущей на доходы мужа - другой. Плюсуем геополитику, особенности характера инвестора, плюс, плюс, плюс...

Стратегия моего инвестирования в данный момент консервативная. Сейчас, разобравшись в рисках, поняла, что государственные облигации — мой вариант. ОФЗ (облигации федерального займа) — это долговые бумаги, которые выпускает Минфин РФ: вы фактически даёте деньги государству в долг под гарантированный процент. Почему они считаются низкорискованными: платёж осуществляет Минфин (по сути, государство), дефолт по рублёвым ОФЗ за всю новейшую историю не случался. Ликвидность высока: продать бумагу можно в любой день без потери цены. Плюс доходность ОФЗ сейчас выше банковского вклада, а риск — ниже, чем у корпоративных облигаций.

Немного о фондах, они тоже есть в моем портфеле. Фонд — это "общий кошелёк" множества инвесторов. Вы инвестируете в фонд, а профессиональный управляющий покупает акции, облигации, золото и т.д. Доход и риск делится между всеми участниками пропорционально их вкладу.

Проще: вместо того, чтобы самому выбирать акции и следить за каждой, вы покупаете паи и получаете готовый минипортфель. Плюсы для консервативного новичка:

- Диверсификация – владеете десятком ценных бумаг, а не одной.

- Профессиональный управляющий – не надо самому разбираться.

- Малый вход – можно начать с 10 000 ₽ множества компаний, а не с одной ценной бумаги за 3000 ₽.

- Ликвидность – большинство фондов можно продать в любой день работы биржи.

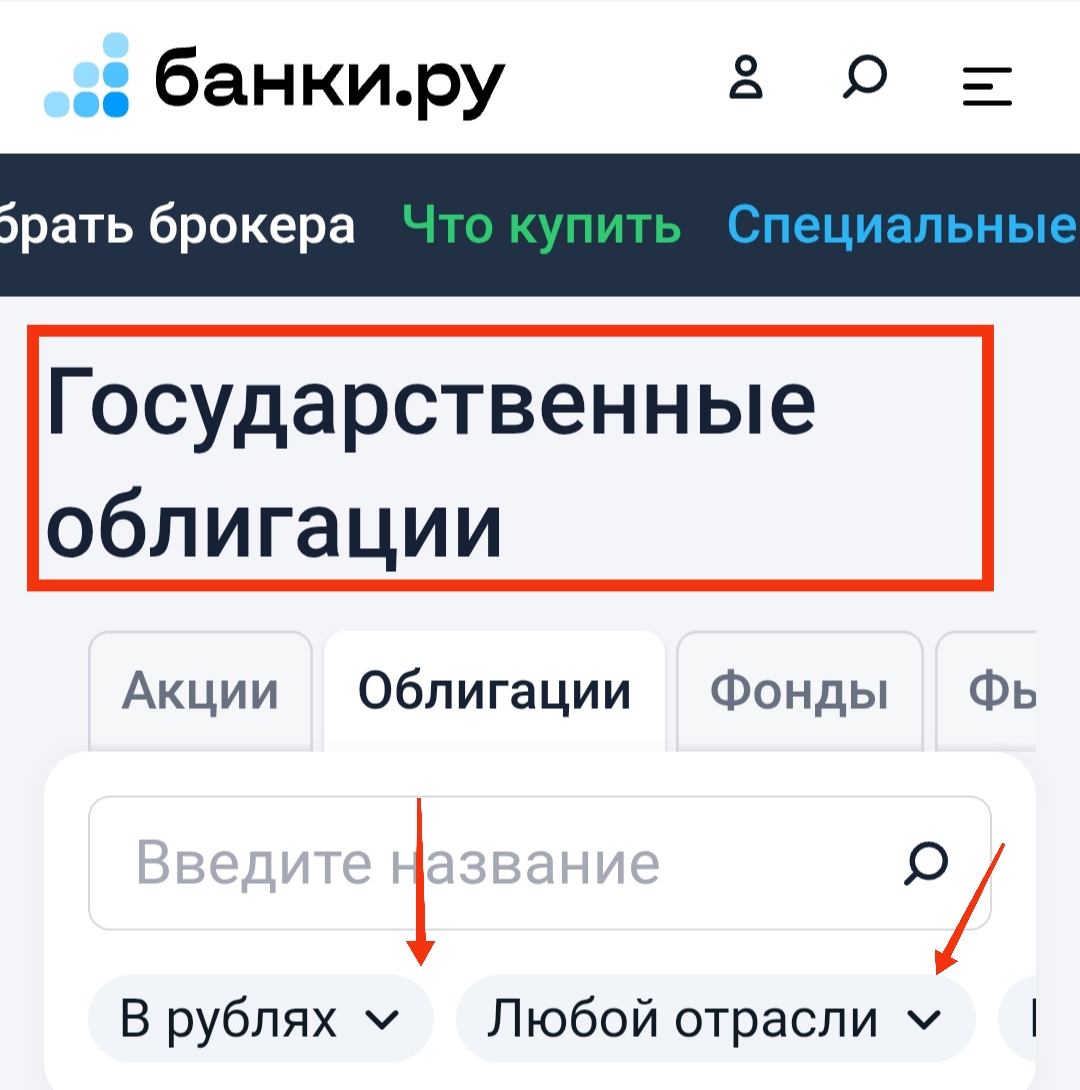

На Банках.ру есть возможность выбора не только ОФЗ и ПИФов, но и других ценных бумаг: фьючерсов, акций. Есть рекомендации, какие ценные бумаги приобрести в данный момент. Информация обновляется, актуальна на данный момент времени. Ознакомиться можно здесь. В данном разделе есть возможность поиска бумаг по доходности, размеру комиссии. Среди облигаций можно найти не только государственные, но и корпоративные, муниципальные. Среди акций есть как выбор лидеров роста, так и лидеров падения. Не нужно слушать блогеров, можно воспользоваться доступным инструментом и выбрать дивидендные акции, проследить уровень роста/падения за день, месяц, год.

В данный момент в моем портфеле половина ОФЗ, половина ПИФ. Планирую дальнейшую диверсификацию наличности в связи с понижением ключевой ставки. Не является инвестиционной рекомендацией. Спасибо за внимание! Буду признательна, если поделитесь собственным опытом, мнением и рекомендацией.

На днях увидела у себя в личном кабинете на Банки.ру (на главной странице) новый для меня финансовый продукт "Первое предложение". Предложение это находится у меня под информацией об открытом недавно вкладе на Банки.ру.

Несколько месяцев назад завела брокерский счет.

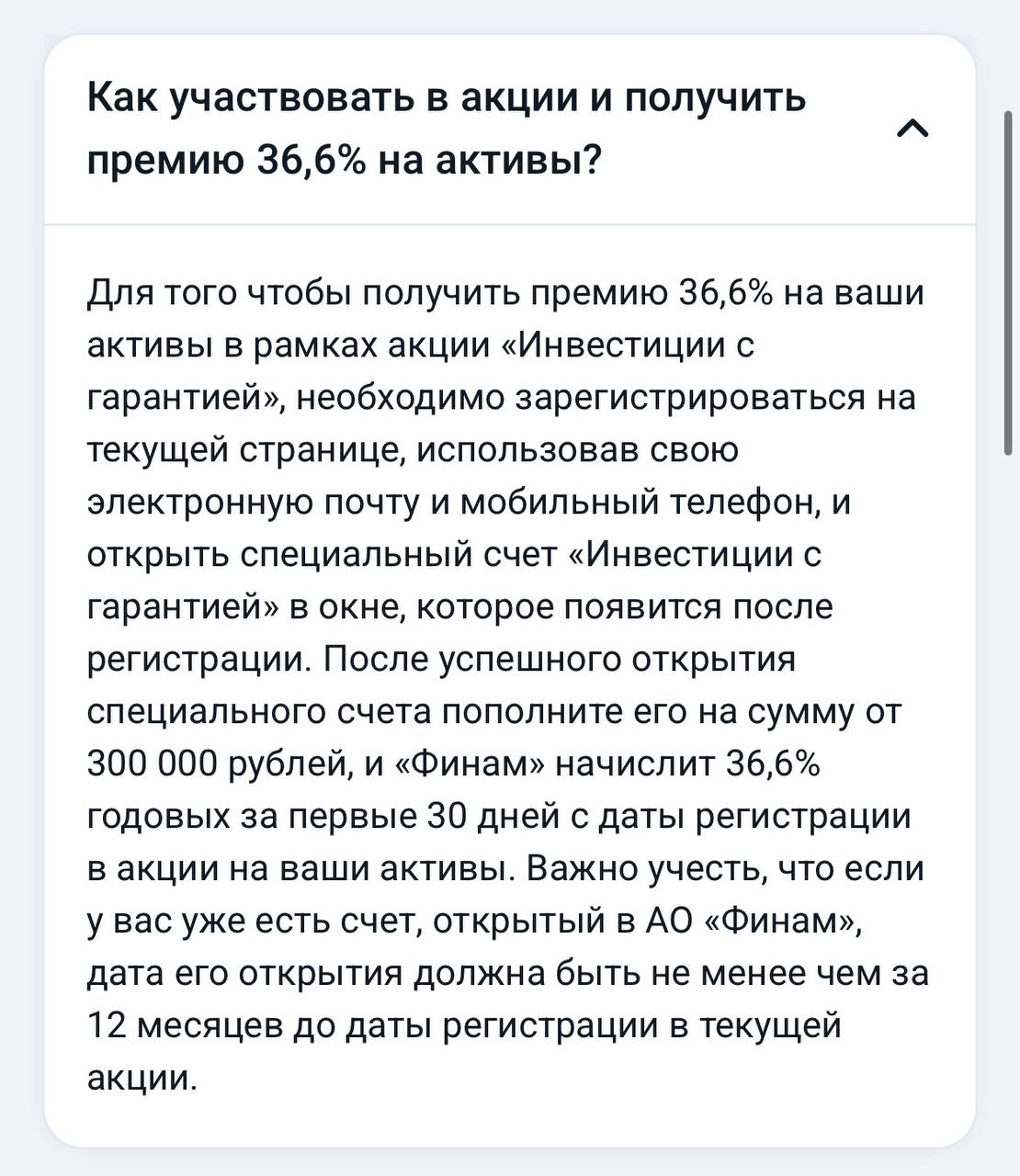

После моих последних постов о накопительных счетах под 16% и инвестициях в фонды, я решил, что пора изучить более агрессивные предложения по доходности. Листая сервис подбора инвестиционных продуктов на Банки.ру, я наткнулся на баннер от «Финама» с какой-то космической цифрой — 36,6% годовых. Не долго думая, я отправил заявку через маркетплейс, чтобы зафиксировать за собой условия, но теперь пришло время детально разобраться в «матчасти».Написать пост

Долгое время я думала, что инвестиции — это для «избранных»: тех, кто разбирается в графиках, читает финансовые отчеты и не боится потерять всё.

С 2024 г. уже нельзя открыть никаких ИИС типа А и ИИС типа Б, есть один большой ИИС-3 для всех, объединяющий в себе оба типа вычетов (но с лимитом необлагаемого дохода от инвестиций в 30 миллионов). А трехлетний срок отменен в пользу пятилетнего. Который будет увеличиваться, поэтому желающим открыть ИИС следует поспешить это сделать до конца 2026 г.

К деньгам на разные сроки у меня один и тот же подход: «надо бы инвестировать», но все смешано в одну кучу. В итоге сел и разделил горизонты: короткий, средний и длинный. Под каждый горизонт подобрал свой инструмент — ИИС, ЛДВ и ПДС. Делюсь схемой, может, кому‑то сэкономит пару вечеров на раздумья.

В прошлых постах я много рассказывал о том, как экономить на повседневных тратах в Ростове, но наступил момент, когда накопленные «излишки» пора заставить работать. В свое время именно здесь, в «Диалоге», мне посоветовали обратить внимание на брокерский счет в ВТБ, и вот, наконец, я созрел для первой серьезной закупки.

С развитием искусственного интеллекта появилось огромное множество стартапов, которые стремятся заменить человека. И такие стартапы обречены на провал. Они усиливают социальное напряжение, дефицит рабочих мест, идут против экономики.

Мы часто воспринимаем финансы как сложную математику с графиками и таблицами. Но на самом деле финансовая грамотность — это умение договариваться с самим собой.Вот 3 неудобных вопроса, которые изменят ваш подход к тратам уже сегодня:Цена в «часах жизни» ⏳Прежде чем купить новый гаджет или брендовую вещь, посчитайте: сколько часов (или дней) вам нужно работать, чтобы это оплатить? Готовы ли вы буквально отдать 40 часов своей жизни за эту вещь? Иногда ответ отрезвляет лучше любого финансового...

📌 ЦИАНу удалось достичь верхней границы прогнозного диапазона по росту выручки — в 2025 году показатель вырос на 16,7% г/г, до 15,2 млрд руб. По итогам IV квартала выручка выросла на 21%. Ожидания изменения условий льготной ипотеки оживили спрос на рынке жилья. Основной вклад в рост выручки в прошлом году внесли лидогенерация и вторичный рынок, где сохраняется высокий темп роста (+11,8%).

Знаете, раньше у меня был такой проверенный план: получила зарплату, сразу часть на "подушку", остальное на вклад, где проценты были просто отличными. И все, можно было спокойно жить. Но вот наступил 2026 год, и я чувствую, что эта схема уже не работает так, как раньше.

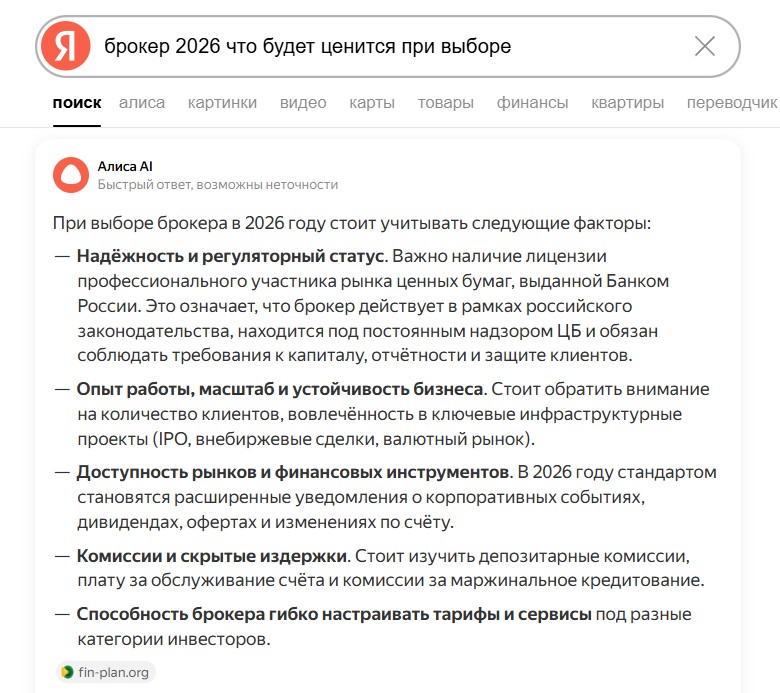

В 2026 году начать инвестировать стало проще с точки зрения технологий, но выбор брокера по-прежнему требует внимания. Брокеров много, условия похожи, а риски никуда не исчезли, более того, после введения западных санкций, у каждого из известных игроков появились свои нюансы и ограничения. Я решил упростить задачу и спросил у AI, на что стоит смотреть при выборе брокера, если хочется не просто открыть счет, а работать с ним на длинной дистанции.

Если вы хотите преумножить накопления в этом году, лучше всего рассмотреть накопительные счета или вклады на три шесть месяцев. В марте Центробанк традиционно изменил ключевую ставку, и теперь она ниже прошлогодней, поэтому доходность депозитов тоже уменьшилась, это несколько ограничивает возможности для заработка, но шанс сохранить и увеличить деньги остается, главное действовать гибко. Мне встречалась информация от Инны Солдатенковой, руководителя экспертной аналитики маркетплейса Банки.ру, он...

Куда переводить пенсионные накопления — вопрос, в котором нет универсального ответа, зато есть последствия на десятилетия вперёд.

⚠️ ПОЗИТИВ (POSI): Высокие технологии или высокие риски?

⚠️ Инвестиции в Транснефть: почему я смотрю на риски, а не только на дивиденды

Когда вижу очередной пост о дивидендной доходности Транснефти в 13-14%, понимаю: люди видят только цифры. Но давайте честно — у этого актива есть несколько "красных флагов", о которых умалчивают.

---

1️⃣ Регуляторный риск: государство может "попросить" еще

Основной риск, который сложно просчитать, — это вмешательство государства. В 2025 году налог на прибыль компании повысили до 40%, что уже ударило по...