Сравнил инвестиционные стратегии и брокеров через Бпнки.ру

Долгое время я обходил стороной тему инвестиций, считая, что это для профессионалов или с большими деньгами. Но в прошлом году, когда ставки по вкладам начали расти, я поймал себя на мысли: а что, если часть накоплений попробовать разместить в инструментах с потенциально более высокой доходностью? У меня была сумма 300 000 рублей, которую я был готов заморозить на 2–3 года без сильной боли в случае временной просадки. Так я впервые серьезно погрузился в раздел инвестиционных решений на финансовом маркетплейсе Банки.ру и заодно разобрался, как устроены брокерские счета и доверительное управление.

С чего я начал и какие цели ставил

У меня уже был небольшой накопительный счет на черный день и вклад на год под хороший процент. Оставшиеся 300 000 рублей я решил попробовать вложить в инвестиции с горизонтом 2–3 года. Задача была не в том, чтобы разбогатеть, а в том, чтобы получить доходность выше инфляции и выше среднего вклада (на тот момент — выше 16–17% годовых) при умеренном риске. Я понимал, что гарантий нет, но хотел хотя бы попробовать и набраться опыта.

Первый вопрос, который встал: какой инструмент выбрать? Самостоятельно торговать акциями я не был готов — не хватало знаний и времени. Поэтому рассматривал два варианта: доверительное управление (когда профессионалы управляют вашими деньгами) и готовые стратегии, которые можно подключить к брокерскому счету.

Как я использовал маркетплейс для сравнения

Я зашел в каталог (https://www.banki.ru/investment/brokers/?place=submenu_investment) инвестиционных решений на Банки.ру.

Там собраны предложения от управляющих компаний, брокеров и банков с готовыми портфелями. Первым делом я отфильтровал предложения по минимальной сумме входа (чтобы мои 300 000 подходили) и по срокам — от 1 года до 3 лет. В выдаче оказалось около 15 стратегий. Я начал изучать каждую, и здесь меня ждало первое открытие: комиссии сильно различаются. В одном варианте управляющая компания брала 2% от суммы в год плюс 20% от прибыли. В другом — фиксированную комиссию 0,8% годовых и ничего сверху. На дистанции в 3 года разница могла составлять десятки тысяч рублей.

Второй важный параметр — состав портфеля. Одни стратегии были консервативными: 70–80% облигации и только 20–30% акции. Другие — агрессивными: до 80% акций, в том числе иностранных компаний через специальные фонды. Я для себя выбрал умеренную стратегию: примерно 50% облигации (для стабильности) и 50% акции российских компаний (для роста).

Третий момент, который я сравнивал, — это история доходности. У большинства стратегий была публичная статистика за 1–3 года. Я смотрел не только на среднюю доходность, но и на максимальную просадку в кризисные периоды. Некоторые стратегии проседали на 20–25% — это было выше моей психологической толерантности.

Как я сужал выбор и на что еще обратил внимание

После первой фильтрации у меня осталось 5 стратегий. Я углубился в детали:

· В одной стратегии оказалось, что высокая доходность прошлых лет достигнута за счет высокорисковых активов, включая акции третьего эшелона. Я решил, что это не мое.

· В другой — минимальная сумма входа была 500 000 рублей, но на странице маркетплейса это было указано мелким шрифтом в условиях. Без внимательного чтения я бы потратил время зря.

· В третьей — управляющая компания взимала комиссию при выводе средств, если закрываешь счет раньше чем через 2 года. Я планировал 2–3 года, но на всякий случай учел.

· В четвертой — портфель включал ETF на золото и недвижимость, что давало дополнительную диверсификацию, но комиссия была чуть выше средней.

Что я в итоге выбрал и как оформил

Я остановился на стратегии доверительного управления одного из крупных банков из топ-20. Параметры: состав портфеля — 55% облигации, 40% акции, 5% денежные средства; комиссия — 1,1% годовых без дополнительных отчисленийот прибыли; минимальная сумма — от 100 000 рублей. История доходности за 2 года — 24% совокупно, максимальная просадка — 12%. Мне показалось, что это адекватный баланс риска и доходности.

Оформил через заявку на Банки.ру: заполнил анкету, где указал свой инвестиционный профиль (консервативно-умеренный), цели и горизонт. Через день позвонил менеджер из управляющей компании, ответил на вопросы, помог открыть брокерский счет дистанционно. Весь процесс занял два дня, включая подписание электронных документов.

Что получилось за полгода использования

С момента открытия прошло 7 месяцев. На сегодняшний момент доходность портфеля — около 9% (в пересчете на годовые — примерно 15,5%). Это чуть ниже, чем давали лучшие вклады на тот момент (около 17%), но я понимаю, что инвестиции — это не про линейный рост. Портфель несколько раз уходил в легкий минус на 3–4%, но потом отыгрывал. Пока я доволен: получил опыт, научился спокойно относиться к колебаниям, и портфель чувствует себя нормально.

Мои выводы и советы тем, кто выбирает инвестиционные решения через Банки.ру

- Честно оцените свой риск-профиль. Если вы будете дергаться при каждой просадке в 5–10%, инвестиции не для вас. Лучше остаться во вкладах. На Банки.ру перед оформлением многих стратегий есть тест на риск-профиль — не пропускайте его.

- Сравнивайте комиссии. На дистанции 2–3 года разница между 0,8% и 2% годовых может съесть заметную часть дохода. Это особенно важно при скромной сумме входа.

- Смотрите на состав портфеля, а не только на доходность. Высокая доходность в прошлом могла быть достигнута за счет высокорисковых активов, которые в будущем могут так же сильно просесть.

- Проверяйте все ограничения. Минимальная сумма, срок инвестирования, комиссия при досрочном выводе — эти детали часто спрятаны в условиях. Не ленитесь их читать.

- Не вкладывайте последние деньги. Инвестиции — это всегда риск. Убедитесь, что у вас есть финансовая подушка и вы готовы к тому, что часть портфеля (или весь портфель) может временно уйти в минус.

- Начните с небольшой суммы. 300 000 рублей для меня были "учебным" капиталом. Даже если что-то пойдет не так, это не повлияет на мою жизнь. Со временем, когда наберусь опыта, можно увеличивать сумму.

Главный урок

Инвестиции перестали быть для меня "черным ящиком", когда я увидел, что все стратегии можно сравнить в одном месте — на Банки.ру. Раньше мне казалось, что для входа на фондовый рынок нужны десятки часов изучения и подключение к сложным платформам. Оказалось, что можно выбрать готовую стратегию доверительного управления, которая подходит под твой риск-профиль и цели. Да, доходность не гарантирована, и это не вклад. Но зато это новый опыт и потенциально более высокая доходность на длинной дистанции. Посмотреть все доступные стратегии и подобрать подходящую под свои задачи можно в каталоге инвестиционных решений на Банки.ру. Ссылка: https://www.banki.ru/investment/brokers/?place=submenu_investment

В мае было выгодное предложение от Альфа-Банка "Пригласи друга в инвестиции".

Как пишут «Ведомости», российские власти намерены превратить корпоративные пенсионные программы (КПП) в основной источник долгосрочных инвестиций («длинных денег») для национальной экономики. В Министерстве финансов считают это направление приоритетным для дальнейшего развития страны

Участники рынка, в частности Национальная ассоциация негосударственных пенсионных фондов (СРО НАПФ), называют развитие таких программ безальтернативным двигателем роста пенсионных накоплений. Успешное внедрение...

Некоторые диаложцы принимают участие в акции Совкомбанка "26 тысяч рублей за первые инвестиции" и я в том числе. Сегодня 09.06.2026 получила письмо от Совкомбанка об обновлений условий по акции, начиная с пятого месяца участия. Ниже — краткое описание того, что изменилось👇

📌 Выручка «Аэрофлота» по МСФО за I квартал выросла на 6% г/г, до 201,1 млрд руб., за счет роста пассажирооборота на 7%. Скорректированная EBITDA, по оценке компании, снизилась на 17%, до 30,4 млрд руб. Скорректированный чистый убыток составил 8,8 млрд руб. против убытка в 3,4 млрд руб. годом ранее.

📌 Выручка «Транснефти» по МСФО за I квартал почти не изменилась в годовом и поквартальном сопоставлении, составив 361 млрд руб. Рост тарифов был компенсирован снижением объемов прокачки, при этом...

Недавно (в том году😅) видела ролик девушки, которая радостно делилась тем, что однажды решила купить себе буквально 2 облигации Российского мясокомбината (СПМБ). Так вот этот комбинат ей прислал в подарок коробку колбас!

И снова здравствуйте! Чудесного весеннего настроения всем вам!!!

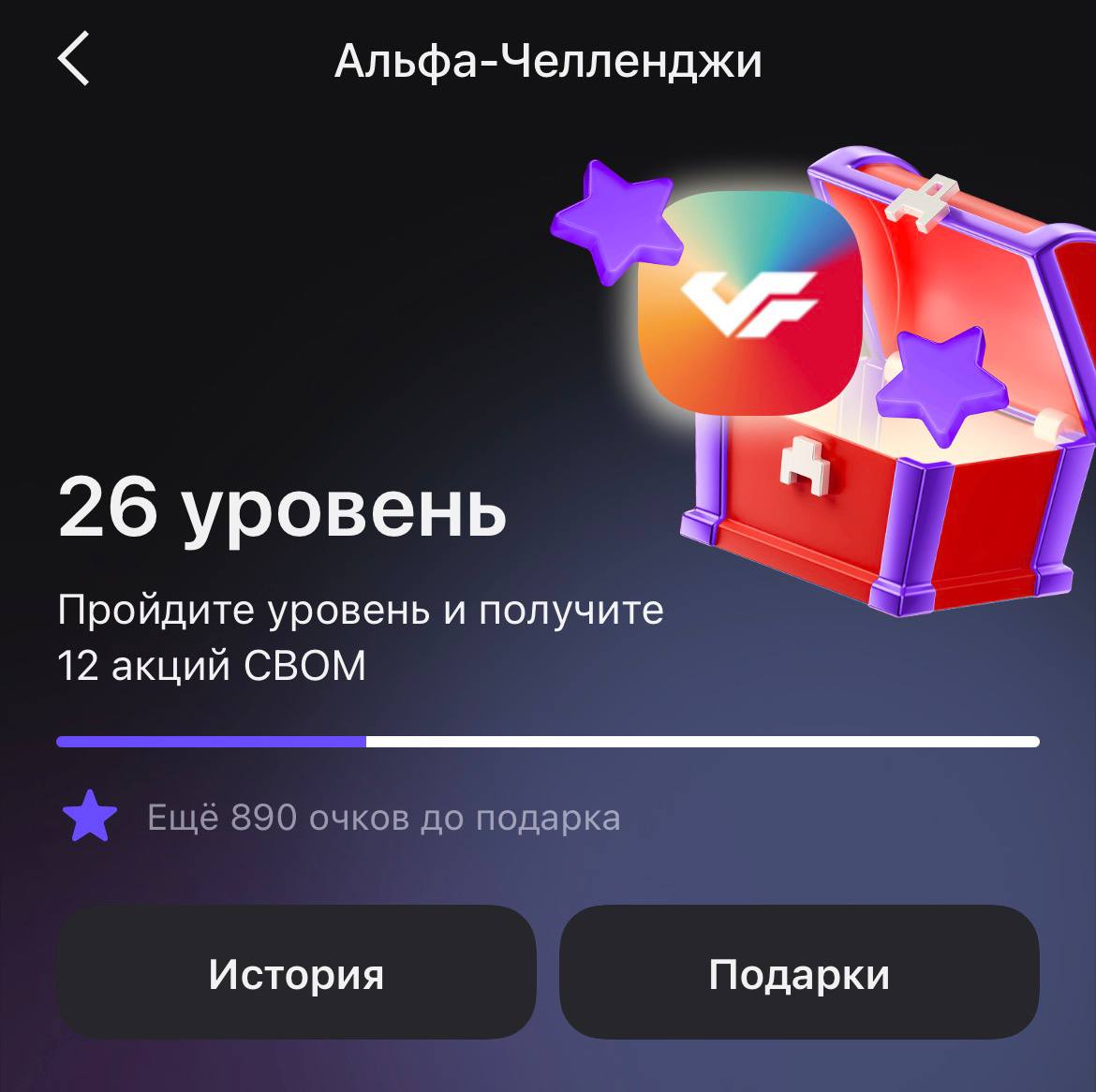

Мой путь в «Альфа-Инвестициях» начался прошлым летом. Тогда я как раз выбирал, где лучше открыть счет, и в итоге остановился на Альфе, перейдя через каталог брокерских счетов на Банки.ру. Сначала просто планировал покупать по несколько акций с каждой зарплаты, но быстро заметил раздел с «Челленджами». Это система заданий, где за обычную активность на счете тебе дают очки опыта и реальные подарки в виде акций. За прошлый год я так, между делом, насобирал подарков примерно на 2000 рублей. Это...

1. Письмо «счастья» после открытия счета

1. Не путаем долги и доли: Облигации — это не акции

В данной статье делюсь личным опытом. Начало тут. Моему брокерскому счету нет и полугода. Думаю, начинающему инвестору будет интересно.

Несколько месяцев назад завела брокерский счет.

Вы все делаете правильно:

Начала с 25 тыс., каждый месяц пополняю счет от 2-5 тыс. руб.

Самое главное с брокерами (об этом уже в соседней теме пришлось говорить) — это использовать их по назначению. Для инвестирования в ценные бумаги. А то некоторые залипают на игры и бонусы, после чего первоначально поставленная цель выпадает из поля зрения. :)

На днях увидела у себя в личном кабинете на Банки.ру (на главной странице) новый для меня финансовый продукт "Первое предложение". Предложение это находится у меня под информацией об открытом недавно вкладе на Банки.ру.

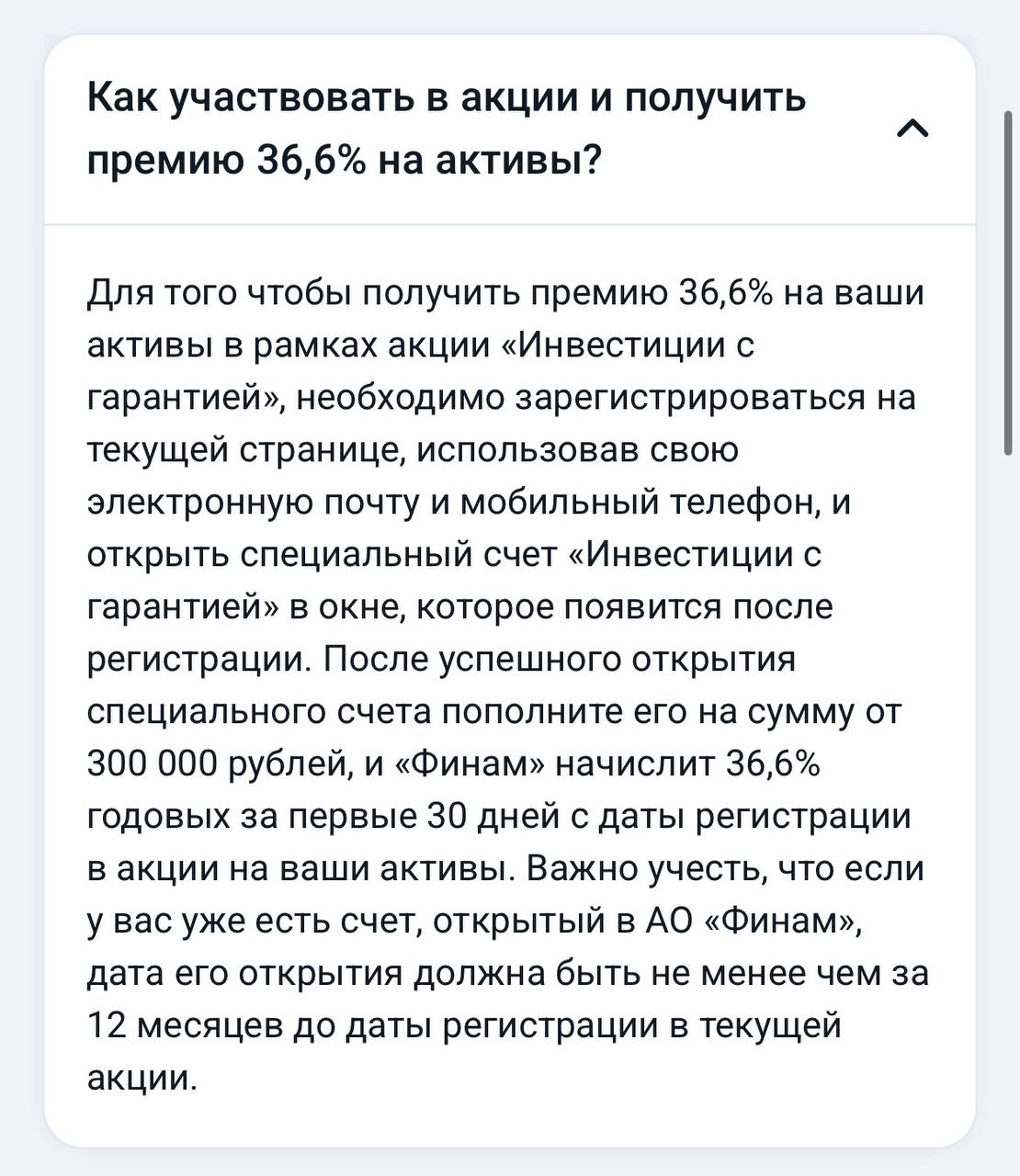

После моих последних постов о накопительных счетах под 16% и инвестициях в фонды, я решил, что пора изучить более агрессивные предложения по доходности. Листая сервис подбора инвестиционных продуктов на Банки.ру, я наткнулся на баннер от «Финама» с какой-то космической цифрой — 36,6% годовых. Не долго думая, я отправил заявку через маркетплейс, чтобы зафиксировать за собой условия, но теперь пришло время детально разобраться в «матчасти».Написать пост

Долгое время я думала, что инвестиции — это для «избранных»: тех, кто разбирается в графиках, читает финансовые отчеты и не боится потерять всё.

С 2024 г. уже нельзя открыть никаких ИИС типа А и ИИС типа Б, есть один большой ИИС-3 для всех, объединяющий в себе оба типа вычетов (но с лимитом необлагаемого дохода от инвестиций в 30 миллионов). А трехлетний срок отменен в пользу пятилетнего. Который будет увеличиваться, поэтому желающим открыть ИИС следует поспешить это сделать до конца 2026 г.

К деньгам на разные сроки у меня один и тот же подход: «надо бы инвестировать», но все смешано в одну кучу. В итоге сел и разделил горизонты: короткий, средний и длинный. Под каждый горизонт подобрал свой инструмент — ИИС, ЛДВ и ПДС. Делюсь схемой, может, кому‑то сэкономит пару вечеров на раздумья.